Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заданным параметрам структуры ценностных ориентации и интересов, формирования соответствующего мотивационного ядра и развития на этой основе трудового потенциала.Содержание книги

Похожие статьи вашей тематики

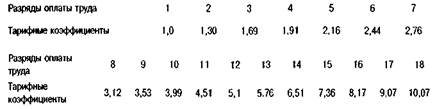

Поиск на нашем сайте Стимулирование как тактика решения проблемы является ориентацией на фактическую структуру ценностных ориентации и интересов работника, на более полную реализацию имеющегося трудового потенциала. Мотивация и стимулирование как методы управления трудом противоположны по направленности: первое направлено на изменение существующего положения; второе — на его закрепление, но при этом они взаимно дополняют друг друга: мы не сможем выбраться из кризиса без качественного изменения трудовой мотивации. Процессы мотивации и стимулирования могут не только совпадать, взаимоусиливаться, но и противостоять друг другу. Например, рост денежных доходов, когда нет достаточного материального покрытия, не только не вызывает повышения трудовой мотивации, но и снижает ее. Любое реформирование стимулирующих труд факторов, если оно превратится в самоцель, не принесет желаемых результатов, если не будет учитывать поведенческую реакцию на них человека. Стимулирование должно соответствовать потребностям, интересам и способностям работника, т.е. механизм стимулирования должен быть адекватен механизму мотивации работника. Важно также отчетливо представлять, что мотивация — это процесс сознательного выбора человеком того или иного типа поведения, определяемого комплексным воздействием внешних (стимулы) и внутренних (мотивы) факторов. Процесс мотивации сложен и неоднозначен. Существует достаточно большое количество разных теорий мотивации, пытающихся дать объяснение этому явлению. В современных исследованиях выделяются теории содержания мотивации (теория иерархии потребностей А. Маслоу, теория FRG К.Альдерфера, теория приобретенных потребностей МакКлелланда, теория двух факторов Герцберга и др.) и процессуальные теории мотивации (теории ожидания К.Левина, предпочтения и ожидания В. Врума, теория подкрепления Б.Ф. Скиннера, теория справедливости Портера-Лоулера (авторы теории — Л. Портер и Э. Лоулер), модель выбора риска Д.Аткинсо-на, теория «Икс» и «Игрек» Дугласа Макгрегораидр.). Первые основное внимание уделяют анализу факторов, лежащих в основе моти- вации, и в то же время практически не уделяют внимания самому процессу мотивации. Вторые посвящены процессу мотивации, описанию и предсказанию результатов мотивационного процесса, но не касаются содержания мотивов. В исследованиях отечественных ученых (А. Г.Ядов, А. Г.Здравомыс-лов, В.П.Рожин. Л.С.Бляхман, Н.Ф.Наумова, И.Ф.Белова и др.) рассматриваются не только потребности, но и процесс формирования и функционирования мотивации, выделяются смыслообразующие мотивы трудовой деятельности, дается типология индивидов. Тип мотивации — это преимущественная направленность деятельности индивида на удовлетворение определенных групп потребностей. Таких типологий может быть множество в зависимости от целей исследования. Для наших целей достаточна типология с использованием трех типов мотивации: I тип — работники, ориентированные преимущественно на содержательность и общественную значимость труда; II тип — преимущественно ориентированные на оплату труда и другие нетрудовые ценности; III тип — работники, у которых значимость разных ценностей сбалансирована. Основная масса работников в настоящее время (не менее 80%) относится ко второму типу мотивации: мотивационное ядро основано на высокой (в их понимании) заработной плате. На трудовую мотивацию влияют различные стимулы: система экономических нормативов и льгот, уровень заработной платы и справедливость распределения доходов, условия и содержательность труда, отношения в семье, коллективе, признание со стороны окружающих и карьерные соображения, творческий порыв и интересная работа, желание самоугвердиться и постоянный риск, жесткие внешние команды и внутренняя культура и т.п. Одной из основных форм стимулирования является заработная плата. Назревшие вопросы в области организации оплаты труда и методов ее регулирования рассматривались на конференции «Трипартизм и политика заработной платы и доходов России», организованной в мае 1994 г. в Москве. На этой конференции каждый из представителей (Минтруда РФ, профсоюзы, МОТ) продемонстрировал свой подход к политике доходов и заработной платы. Сложность решения проблемы состоит в том, что она неразрывно связана с общей неопределенностью концепции социально-экономического развития России. Если государство нельзя лишить регулирующих функций в условиях социальных катаклизмов, то надо решать, как оно может воздействовать на доходы и заработную плату. Одни считают, что следует регулировать размеры фондов потребления; вторые — использовать систему индивидуального налогообложения. Теоретически второй вариант предпочтителен. Но у нас сегодня только 7—10% доходов госбюджета формируется за счет доходов граждан, а в западных странах — 50%. Потребуется время для перестройки деятельности налоговых служб, введения налогообложения на собственность. Государственное регулирование оплаты труда, осуществляемое в настоящее время, включает: законодательное установление и изменение минимального размера оплаты труда; налоговое регулирование средств, направляемых на оплату труда организациями, а также доходов физических лиц; установление районных коэффициентов и процентных (северных) надбавок; установление государственных гарантий по оплате труда. Регулирование оплаты труда, кроме того, осуществляется на основе генеральных, отраслевых, территориальных, коллективных и индивидуальных договоров и соглашений. Определяя сущность заработной платы как цену рабочей силы на рынке труда, материально-вещественным воплощением которой является стоимость предметов потребления (продовольственных и непродовольственных товаров), услуг, налогов и других платежей, обеспечивающих воспроизводство рабочей силы, удовлетворение физических и духовных потребностей как самого работника, так и членов его семьи, мы тем самым обозначаем и основу организации оплаты труда — потребительский бюджет работника. В качестве такого бюджета у нас используется минимальный потребительский бюджет низкого стандарта, на котором и основывается минимальная заработная плата. Она представляет низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. В проекте Закона о минимальном размере оплаты труда, представленном Государственной Думе (май 1995 г.), минимальный размер оплаты планируется на уровне 40% минимального потребительского бюджета. Это объясняется прежде всего тем, что заработная плата не является единственным источником воспроизводства рабочей силы'. В издержки воспроизводства рабочей силы входят также средства на оплату больничных листов, очередных отпусков, оплату за переквалификацию, вынужденные перерывы в работе, пенсионные выплаты. Воспроизводство рабочей силы осуществляется также за счет различных выплат социального характера и т.д. Однако заработная плата остается основным источником воспроизводства рабочей силы. Но помимо тарифной части заработной платы, которая регулируется в зависимости от минимальной заработной платы, в структуру заработной платы входят премии и вознаграждения, надбавки и доплаты, а также выплаты, не связанные непосредственно с результатами труда или трудовым вкладом, и т.д. Их размер также оказывает влияние на указанное выше соотношение. Конечно, немаловажное значение имеют и возможности социальной поддержки со стороны государства. Для обеспечения стимулирующей роли заработной платы в повышении уровня квалификации и продуктивности труда необходимы обоснованные соотношения между минимальной и средней заработной платой. За рубежом минимальная заработная плата составляет около 40% средней. У нас в настоящее время —около 10%, что явно недостаточно. Размер минимальной заработной платы служит ориентиром для установления минимальных тарифных ставок, а также различных социальных выплат (пенсий, пособий по инвалидности, потери кормильца, пособий на детей, пособий по безработице и т.д.). Государственные гарантии по оплате труда на уровне минимальной заработной платы достигаются тем, что организации, не обеспечивающие такой уровень оплаты, объявляются банкротами, ликвидируются или реорганизуются, а за счет средств работодателей покрывается задолженность по оплате. Государственное районное регулирование заработной платы и доходов населения осуществляется на основе районных коэффициентов и северных надбавок. Существующая система районного регулирования, сформированная в условиях всеобъемлющего государственного планирования и жесткого централизованного управления экономикой, учитывает в основном два фактора: 1) различия в потребностях населения, заня- * Доля оплаты труда в составе денежных доходов населения составила в 1995 г. только 38%. И это с учетом всех составляющих заработной платы: оплаты по сдельным расценкам (тарифной части заработной платы), доплат за мастерство, условия труда и т.д., т.е. дополнительных выплат из фонда потребления организаций. того трудом равной тяжести и сложности (квалификации), и 2) различия в уровне потребительских цен по районам. Кроме того, принимается во внимание фактор необходимости привлечения населения в эти районы страны, в большинстве случаев испытывающие дефицит рабочей силы. Основные факторы находятся под влиянием бюджета прожиточного минимума. Поэтому для совершенствования существующей системы районного регулирования представляется целесообразным разработать 12—15 бюджетов, которые дадут возможность разделить территорию страны на 8 тарифных поясов с поясными коэффициентами от 1,0 до 1,6. Сегодня в зависимости от степени дискомфортное™, оцениваемой природно-климатическими, экономико-географическими, социально-психологическими условиями и фактором риска проживания, выделяется 5 зон с коэффициентами: I зона — 1,8—2,0; II зона — 1,6—1,8; III зона — 1,4—1,6; IVзона — 1,15—1,4 и Узона — комфортная — 1,0. Северные надбавки применяются за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях. Их минимальный размер составляет 10% заработка, а максимальный дифференцирован по районам страны и по истечении пяти лет непрерывного стажа работы составляет: на островах морей Северного Ледовитого океана и на Чукотке — 100%, в других районах Крайнего Севера — 80%, в местностях, приравненных к Крайнему Северу, — 50%, на Европейском Севере, в южных районах Восточной Сибири и Дальнего Востока — 30% заработка. Коэффициенты за работу в высокогорных районах установлены в зависимости от степени понижения трудоспособности человека в диапазоне от 1,0 до 1,4. При этом речь идет только о государственных предприятиях. На частных, смешанных и кооперативных предприятиях с учетом районных коэффициентов определяется только минимальный уровень заработной платы. Районные коэффициенты, относимые к минимальной оплате труда, должны применяться к государственным социальным выплатам в твердых суммах или процентных соотношениях к минимальной заработной плате. К социальным выплатам, которые являются производными от среднего заработка (пособия по временной нетрудоспособности, трудовые пенсии и т.д.), районные коэффициенты не должны применяться, потому что размер среднего заработка, из которого они исчисляются, формируется с учетом всех региональных выплат и надбавок. Вместе с тем максимальные размеры пенсий должны определяться с учетом районных коэффициентов. Инструментом дифференциации заработной платы по сложности труда являются тарифные сетки (или адекватные им нормативные документы). В бюджетных организациях регулирование заработной платы осуществляется на основе единой тарифной сетки — ETC. Единая тарифная сетка представляет собой шкалу тарификации и оплаты труда всех категорий работников — от рабочего низшего разряда до руководителей организаций. При построении ETC за основу были приняты такие принципы ее построения, как: исходная база — не ниже установленного государственного минимума заработной платы; учет сложности труда на основе таких факторов, как содержание и характер работ, разнообразие (комплексность) работ, руководство подчиненными, степень самостоятельности, уровень ответственности (условия, тяжесть, напряженность труда, региональные особенности, качественные параметры индивидуальных и коллективных результатов должны учитываться посредством других элементов заработной платы); охват ETC всех категорий работников и группировка их по общности выполняемых работ; группировка служащих по принципу межотраслевого единства. Тарифная система представляет собой совокупность нормативов, при помощи которых регулируется уровень заработной платы. Это тарифная сетка и тарифно-квалификационные справочники. Тарифная сетка характеризуется такими параметрами, кактариф-ная ставка первого разряда, диапазон тарифной сетки, тарифные разряды, тарифные коэффициенты, абсолютное и относительное возрастание тарифных коэффициентов. ETC представляет собой 18-разрядную тарифную сетку с диапазоном 1:10,07, прогрессивным абсолютным (определяется как разница между тарифными коэффициентами смежных разрядов) и регрессивным относительным (отношение тарифного коэффициента большего разряда к тарифному коэффициенту меньшего разряда минус единица, выраженное в процентах) возрастанием тарифных коэффициентов. Постановление правильства «О повышении тарифных ставок (окладов) единой тарифной сетки по оплате труда работников бюд-

Тарифная ставка того или иного разряда определяется как произведение тарифной ставки первого разряда на соответствующий тарифный коэффициент. (С 1 сентября 1995 г. тарифная ставка первого разряда была установлена в размере 60 тыс.рублей.) В соответствии с вышеуказанным постановлением и с целью приближения к уровню минимального потребительского бюджета заработной платы работников низших разрядов (как говорится, не от хорошей жизни, а именно для некоторого снижения уровня бедности) в качестве меры социальной защиты при установлении тарифных ставок стали использовать компенсационные выплаты, т.е. повышение тарифных ставок: первого разряда на 20000 руб., второго — 16 800 руб., третьего — 11 800 руб. и четвертого — 6 600 руб. Таким образом, ставка первого разряда составляла 80 тыс.рублей. Размеры тарифных ставок могут устанавливаться или в виде фиксированных однозначных величин, или в виде «вилок», определяющих предельные (минимальные и максимальные) значения. Если первый принцип характерен для всех тарифных сеток, разрабатываемых в нашей стране на государственном уровне (за исключением ранее использованной системы должностных окладов), то второй принцип используется на предприятиях, не перешедших на ETC, и в так называемых «бестарифных моделях». «Вилки» соотношений в оплате труда разного качества устанавливаются в зависимости от должности, квалификации работников, выполняемых им функций, инициативности, творческой активности, стажа работы и т.д. Хотя ETC предусматривает дифференциацию оплаты труда всех работников организаций, тем не менее чрезмерный уровень дифференциации (особенно в отношении руководителей) привел к необходимости ограничить уровень их оплаты. Постановлением Правиль-ства РФ от 27 марта 1994 г. № 210 была предусмотрена дифференци- ация оплаты труда руководителей организаций в зависимости от численности организации в размерах, кратных ставке первого разряда: при численности до 200 человек — равной 10, от 200 до 1500 — 12; от 1500 до 10000— 14 и свыше 10000— 16. Этим постановлением узаконивается превышение тарифной ставки рабочего для руководителей органиаций в больших размерах, чем это предусмотрено в ETC (что, кстати, говорит о недостаточном уровне дифференциации ставок в ETC, в значительной мере ее социальной направленности, т.е. недостаточном учете фактической редукции труда по сложности). Постановлением предусмотрено и вознаграждение руководителей по результатам финансово-хозяйственной деятельности за счет прибыли. Размер вознаграждения устанавливается по нормативу, определенному, как отношение 12 месячных окладов к сумме прибыли за вычетом средств, направленных на потребление. На практике тарифная система является основой для разработки форм и систем заработной платы. Наряду с традиционными системами оплаты (сдельной и повременной с их разновидностью) применяются такие системы оплаты, как оплата по стоимости трудовой жизни, по трудовому рейтингу, по коэффициенту трудового участия и т.д. Различие состоит в наборе показателей, характеризующих результативность труда отдельных работников. В конечном счете при применении этих систем выделенный для распределения фонд потребления делится на сумму индивидуальных показателей и на основе этой «цены» единицы того или иного используемого коэффициента определяется оплата труда каждого работника. Примерно заработок отдельного работника будет исчисляться по следующей формуле:

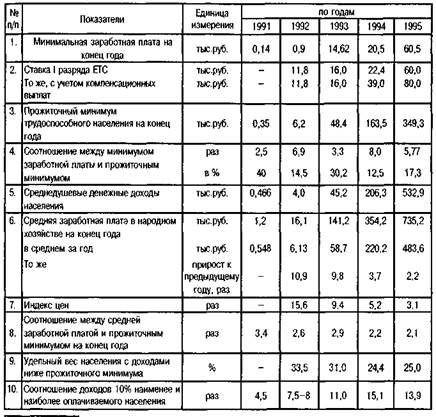

где ФОТ— распределяемый фонд потребления, коллективный заработок организации, участка, подразделения; 3. — заработная плата i-того работника; К.(. — коэффициент участия, эффективности, стоимости жизни, рейтинг i-того работника; п — количество работников, участвующих в распределении ФОТ. Например, рейтинг предусматривает комплекс показателей (образовательный уровень, опыт работы, умение работника воплощать в конкретные дела свои знание и опыт, место работника в структуре организации), реализуемых через соответствующие коэффициенты. Кроме традиционных систем, в условиях перехода к рыночной экономике все чаще применяются с учетом зарубежного опыта такие системы, как участие в прибылях, система бонусов, участие в акционерном капитале, оплата транспортных расходов или прикрепление транспортных средств к руководящим работникам, программы медицинского обслуживания, обучения, различного рода страхования, льготы и компенсации, не связанные формально с результатами труда (стандартного характера), системы получения льготного кредита и т.д. Многие из этих систем направлены на стимулирование престижности труда, инициативы, творческой активности, т.е. различных сторон мотивационного ядра личности. При использовании, например, системы участия в прибылях устанавливается доля прибыли, из которой формируется поощрительный фонд. Из этого фонда поощряются те категории персонала, которые способны реально воздействовать на прибыль. Чаще это управленческие кадры, доля которых в данной части прибыли кор-релируется с рангом руководителя в иерархии и определяется в процентах к его доходу (базовой заработной плате). Участие в акционерном капитале производится на основе покупки акций организации и получения дивидентов: покупка акций работником организации может происходить как на льготной, так и на безвозмездной основе. Система бонусов выражается в виде разовых выплат из прибыли (вознаграждение, премия, добавочное вознаграждение). За рубежом это, как правило, годовой, полугодовой, рождественский, новогодний бонус, связанный со стажем работы и размером получаемой заработной платы. Различают также бонусы за отсутствие прогулов в подразделении, за экспортные заслуги, за выслугу лет, целевые бонусы. В нашей стране сходным по назначению было вознаграждение за год — тринадцатая заработная плата. Планы дополнительных выплат связаны чаще всего с деятельностью работников сбытовых организаций по максимизации сбыта: подарки фирмы, субсидирование деловых расходов, покрытие личных расходов, связанных с работой (деловых командировок не только самого работника, но и его супруги или друга, сопровождающего в поездке). Это косвенные расходы, не облагаемые налогом и поэтому более привлекательные. Льготы и компенсации, формально не связанные с результатами труда: премии за переход на службу из других компаний; расходы, связанные с переездом, продажей-покупкой квартир, недвижимо- сти, трудоустройством жены (мужа); премии и другие выплаты, связанные с уходом на пенсию или увольнением. Такие выплаты за рубежом получили название «золотые парашюты». Они предназначены для высших управляющих (или высококвалифицированных работников) и обычно включают оклад, премии, долговременные компенсации, обязательные (предусмотренные в компании) пенсионные выплаты и др. Предоставление этих выплат подчеркивает высокий статус работника. Стимулирование, регулирующее поведение работника на основе выражения общественного признания, производится путем вручения грамот, значков, размещения фотографий на доске почета. В зарубежной практике используются почетные грамоты, звания и награды, публичные поощрения (избегают, особенно это характерно для Японии, публичных выговоров). В США используется модель оценки по заслугам. Создаются кружки: «золотой кружок» и т.д. В нашей практике пока системы, стимулирующие престижность труда, статус работника, его общественное признание, используются недостаточно, да и то в основном в коммерческих организациях. Недостатки в мотивации труда вообще и в организации заработной платы в частности не могут не сказаться на общем характере мо-тивационного процесса в России. Несмотря на явную социальную направленность всех стимулирующих систем, решить социальные проблемы не удалось. Сохраняется на уровне 10—13% удельный вес населения (около 20 млн. человек), имеющего доходы ниже стоимости продовольственной корзины (набор продуктов питания по 19 агрегированным группам). Динамику основных социальных индикаторов см. в табл. 7.3. В 1995 г. 25,0% населения (37,6 млн. человек) имели доходы ниже прожиточного минимума. Хотя по сравнению с 1993 г., когда число бедных достигло 50-53 млн. человек, произошло некоторое улучшение, сегодняшний уровень бедности остается еще недопустимо высоким. В числе бедных находятся не только традиционно слабые в социальном плане группы населения, имеющие ограниченные размеры занятости (пенсионеры, многодетные, молодые и неполные семьи, инвалиды), но и значительная часть здоровых граждан трудоспособного возраста, имеющих работу. Около 25% работающих граждан получают заработную плату ниже прожиточного минимума. Особенно эта доля велика в бюджетной сфере. Большие размеры бедности связаны не только с состоянием экономики, но и в значительной степени с крайне неравномерным распределением доходов между различными группами населения. По данным статистики, значительная часть доходов присваивается относительно небольшой группой населения. Так, на долю 10% наиболее обеспеченного населения в 1995 г., как и в 1994г., приходилось 30% денежных доходов, а на долю 10% наименее обеспеченных — только 2,2-2,3%. Анализ структуры денежных доходов показывает, что основные составляющие денежных доходов —реальные доходы* от оплаты труда, пенсии и другие социальные выплаты — снизились. Рост заработной платы компенсировал лишь 73% прироста потребительских цен. Практически весь прирост реальных денежных доходов приходится на доходы от предпринимательской деятельности, участия в прибылях, операций с недвижимостью и кредитно-финансовых операций. Подавляющую часть таких доходов получает довольно ограниченный круг населения. В оплате труда сохранились, а зачастую и обострились недостатки, появившиеся в ходе реформирования экономики: крайне низкий уровень заработной платы; чрезмерная региональная и отраслевая дифференциация заработной платы; отсутствие связи оплаты труда с результатами работы; хронические задержки выплат заработной платы во многих организациях. В 1993 г. среднемесячная заработная плата (в среднегодовом исчислении) обеспечивала 2,56 прожиточного минимума, в 1994 — 2,2, а в 1995 г. — 1,8. По состоянию на конец года эти цифры составили соответственно 2,9; 2,2; 2,1 (см. табл. 7.3), т.е. на конец 1995 г. положение ухудшилось: обеспеченность средней заработной платой прожиточного минимума снизилась почти на 30%. В 1994г. минимальный размер оплаты пересматривался лишь один раз и составил к концу года 20 500 рублей. За 1995 г. минимальный * Реальная заработная плата (реальные выплаты вообще) представляет собой объем материальных благ и услуг, которые могут быть приобретены на номинальную заработную плату при данном уровне цен на товары и услуги. По данным оперативной системы социальных индикаторов, средний денежный доход (рост номинальной заработной платы) увеличился в 3,23 раза за 1994 г., а цены выросли за этот же период в 1,4 раза, т.е. реальная заработная плата увеличилась в 2,27 раза из расчета деления индекса роста заработной платы на индекс цен: 3,23/1,42. Придерживаясь официальной статистики (АиФ № 16, 1995 г.), можно констатировать, что с марта 1990 г. по март 1995 г. средняя заработная плата выросла в 1200 раз при росте цен в 4350 раз, т.е. покупательная способность заработной платы составляет чуть больше одной трети от уровня 1990 г. размер оплаты пересматривался 5 раз: в апреле был установлен минимум в 34400 руб., с 1 мая — 43700 руб., с 1 августа — 55000 руб., с ноября — 57750 руб. и с декабря — 60500*. Но тем не менее произошло отставание этого социального норматива от прожиточного минимума и средней заработной платы: минимальный размер оплаты труда составил в 1993г. 30,2%, в конце 1994г. — 12,5%, в марте 1995 г. — всего 8,3% и повысился к концу 1995 г. (в связи с пересмотром минимальной заработной платы) до 17,3%. По отношению к средней заработной плате минимальная заработная плата в конце 1994 г. составила 7%, а к концу 1995 г. — 10%. В последнее время ситуация с доходами и уровнем жизни населения развивалась неравномерно. С февраля по сентябрь 1994 г. происходит стабилизация уровня жизни, связанная в основном с замедлением темпов инфляции до 5—8% в месяц. В этот период рост денежных доходов населения опережал рост потребительских цен. Начиная с октября 1995 г. положение резко ухудшилось. Ежемесячные темпы инфляции возросли примерно вдвое и достигли к концу года 14—16%, что привело к снижению жизненного уровня основной части населения. Одной из причин ухудшения ситуации явилось существенное падение курса рубля по отношению к доллару США, в то время как доля импорта в обеспечении розничного товарооборота достигла 40%. Замедление падения курса рубля, установление «валютного коридора» снизили темпы инфляции с 17% в январе 1995 г. до 5% в конце года, но с начала этого года цены выросли в 3,1 раза, а заработная плата — только в 2,2 раза. В целом по отношению к 1991 г. рост цен в 2,7 раза превысил рост заработной платы. Анализ сложившейся ситуации показывает, что был превышен допустимый уровень жесткости в отношении доходов населения, а меры по повышению минимальных размеров оплаты труда и других социальных нормативов, а также по увеличению заработной платы работников бюджетной сферы оказались недостаточными. За последние два года резко сократился разрыв в оплате труда между работниками бюджетной сферы и промышленности в целом. Это соотношение представлено в табл. 7.4. * Одновременно Законом РФ «О повышении минимального размера оплаты труда» от 1 ноября 1995 г. № 159 (Российская газета от 3 ноября 1995 г.) было предусмотрено повышение минимального размера оплаты труда с 1 января 1996 г. до 63250 рублей. В марте 1996 г. Государственная Дума приняла постановление о повышении минимальной оплаты труда до 75900 рублей. Таблица 7.3 Динамика основных социальных показателей РФ*

* Таблица составлена на основе данных «Оперативной системы социальных индикаторов уровня жизни населения» Минтруда РФ. Таблица 7.4 Соотношение заработной платы работников бюджетных отраслей и промышленности в целом в 1994-1995 гг.

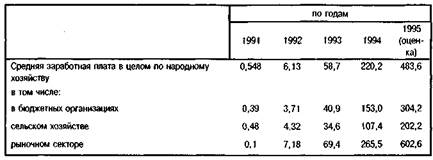

Опыт показывает, что социальная напряженность в бюджетных отраслях возникает тогда, когда уровень их оплаты опускается ниже 60—65% по отношению к промышленности. Именно по этой причине в прошедшем году резко выросли массовые выступления занятых в социально-культурных отраслях, прежде всего в образовании. Неоправданных размеров достигла дифференциация заработной платы между отраслями и категориями работников. Если в 1990 г. соотношение в оплате труда между отраслями составляла 1,8, то в 1995 г. это соотношение составило 8,0. Среднемесячная заработная плата работников газовой промышленности в 8 раз превысила оплату труда в сельском хозяйстве, в 7 раз в легкой промышленности, в 5 раз в машиностроении. Заработная плата в машиностроении, где работают наиболее квалифицированные кадры, в 2,5 раза ниже, чем в электроэнергетике, и в 1,5 раза ниже, чем в пищевой промышленности. Более чем в 2 раза отличаются по оплате легкая и пищевая отрасли, имеющие примерно одинаковый квалификационный состав работников, интенсивность и сложность труда. Среди отраслей небюджетной сферы особо отличаются высоким уровнем заработной платы отрасли кредитования и страхования, оплата труда в которых в 2,5 раза выше аналогичного показателя по народному хозяйству. К тому же можно предположить, что оплата в коммерческих банках несколько выше официально указываемой. В рыночном секторе в целом уровень оплаты труда почти в два раза превышает этот показатель в бюджетной сфере и в три раза в сельском хозяйстве (табл. 7.5). Усиливается и дифференциация в оплате труда между различными категориями работников. Соответствующий разрыв между профессионально-квалификационными группами составил 26 раз. Деформация на рынках рабочей силы приводит к тому, что за равный труд платится неравная заработная плата, неквалифицированный труд оплачивается зачастую выше квалифицированного, разрушается инженерно-техническое ядро трудового потенциала. В 1995 г. разрыв в доходах 10% наиболее и наименее оплачиваемых работников достиг 13,5 раза против 4,5 в 1991 г. и хотя сократился против уровня 1994 г. (15,1 раза), но продолжает оставаться недопустимо высоким.

Усиление дифференциации в оплате труда было бы целесообразным в условиях общего роста уровня жизни населения. Но когда встает вопрос об элементарном выживании основной части работников (населения), такая дифференциация вряд ли может быть оправданной. Во многих организациях заработная плата выплачивалась с опозданием. За 1994 г. размеры задолженности по заработной плате выросли в 9 раз, за 1995 г. — еще почти в три раза. В 1995 г. около 20% начисленных средств не выплачивалось в установленные сроки. Количество предприятий, имеющих задолженность по выплате заработной платы, за последние два года увеличилось в 3,5 раза. Более 60% задолженности приходится на организации машиностроения и топливной промышленности. Основным фактором роста заработной платы являются не рост эффективности производства, а темпы инфляции. Размер оплаты все в большей степени определяется не количеством и качеством произведенных товаров, квалификацией персонала, а главным образом монополизированностью отраслей и организаций и соответственно различными возможностями при определении цен на продукцию. Что же касается производительности труда, тон 1994г. она снизилась примерно на 15%. Таким образом, в перспективе наиболее актуальным является вопрос об уровне минималной заработной платы и порядке ее индексации примерно на уровне прироста потребительских цен. Однако и в будущем в связи с недостатком средств планируется использование в большей мере компенсационных выплат по низшим разрядам, что, очевидно, приведет к дальнейшему снижению стимулирования роста квалификационного уровня. 0 Во внебюджетной сфере предполагается перейти к поэтапному ослаблению налоговой нагрузки на фонды потребления и к увеличению налогообложения индивидуальных заработков работников и их доходов от участия в прибылях на основе ужесточения шкалы налогообложения высокодоходных групп населения. При этом система налогообложения примет скорее регулирующий, чем фискальный характер. В целях предотвращения задержек по выдаче заработной платы нарядус введением компенсационных мер будет определен приоритет выплат заработной платы при поступлении средств на счета организаций. Задержка выдачи заработной платы будет рассматриваться как основание для проведения процедур санации и банкротства. Однако все эти меры еще далеки до обоснованного использования и проведения мотивации трудовой деятельности.

|

|||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 983; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.021 с.) |