Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторы успеха венчурных инвестицийСодержание книги

Похожие статьи вашей тематики

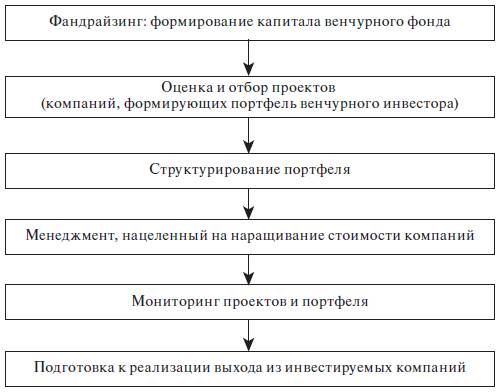

Поиск на нашем сайте Важнейшими условиями успешности венчурных инвестиций являются: • избирательность (количество потенциально успешных проектов, входящих в портфель венчурного фонда); • темпы роста компаний, получающих инвестиции венчурного капитала; • качество управления компаниями. Процесс управления показан на рис. 7.5. На каждой стадии данного процесса необходим индивидуальный набор инструментов управления.

Рис. 7.5. Процесс управления портфелем венчурного инвестора

Вероятность успеха венчурных инвестиций определяется сочетанием факторов, каждый из которых может стать причиной провала (табл. 7.2). Шансы на успех падают до 10 %, если хотя бы по одному из факторов вероятность снижается с 80 до 50 % [Настас, 2007, с. 53] Следует отметить, что среди венчурных капиталистов не наблюдается единогласия в вопросе о том, какие именно стороны деятельности финансируемых компаний для них приоритетны и, следовательно, в какие компании следует инвестировать и как поддерживать их развитие. В числе критериев, наиболее часто указываемых венчурными капиталистами (как зарубежными, так и отечественными) в качестве значимых при отборе компаний и проектов для инвестирования, можно выделить следующие: • перспективы рыночного роста компании; • перспективы выхода из компании; • рынок (географический, сегментарный), на который может выйти компания со своим продуктом или технологией;

Таблица 7.2. Составляющие успеха в венчурном бизнесе[29]

• уникальность продукта (технологии), его новизна и востребованность рынком; • техническое совершенство продукта (технологии); • возможность защиты прав интеллектуальной собственности (количество регионов, где эта защита возможна); • качество команды, реализующей проект (опыт, квалификация, слаженность работы); • личные качества предпринимателя (менеджера), управляющего компанией; • срок окупаемости инвестиций в компанию; • доходность инвестиций в компанию; • риски, связанные с инвестированием в компанию. В целом можно выделить три типа венчурных инвесторов, в зависимости от того, на какие стороны деятельности инвестируемых компаний они ориентируются в первую очередь (рис. 7.6).

Рис. 7.6. Типы венчурных инвесторов в зависимости от их предпочтений

Технологически ориентированные инвесторы, как правило, сами имеют за плечами опыт инновационного предпринимательства, который служит им базой для создания собственной сети агентов, с помощью которых они поддерживают начинающие компании. Как правило, они более охотно инвестируют в компании, находящиеся на ранней стадии развития, чем другие типы инвесторов. Обычно такие инвесторы в прошлом сами были основателями инновационных компаний, имевших успешный опыт сотрудничества с венчурными капиталистами. Например, А. Юхин, основатель одного из самых известных российских венчурных проектов (компании A4Vision), после продажи компании стал вице-президентом инвестиционной группы «Тройка Диалог» по венчурному инвестированию. Одновременно он выступает и как частный инвестор и предприниматель, являясь собственником технологической компании Artec Group, специализирующейся на 3D-технологиях [Фалалеев, 2007]. Командно ориентированные инвесторы уделяют особое внимание факторам, влияющим на человеческий капитал в компании, полагая, что опытная и компетентная команда может правильно оценить финансовые перспективы проекта и его рыночный потенциал, а при наступлении проблемных ситуаций вовремя предпримет правильные управляющие воздействия. Как правило, такие инвесторы либо давно работают в венчурных управляющих компаниях, либо имеют опыт работы в банках или инвестиционных институтах. К командно ориентированным инвесторам относится, например, один из основателей американской Силиконовой Долины Франклин «Питч» Джонсон. «Венчурный капитал сам по себе не имеет никакого значения – это просто деньги. Венчурные фонды лишь помогают создавать компании. Главная же фигура здесь – предприниматель, который должен совместить технологию с маркетингом и производством» [Фиалковский, 2007]. Финансово ориентированные инвесторы наибольшее внимание уделяют финансовым аспектам бизнес-плана компаний. Как правило, такие инвесторы неохотно инвестируют в компании, находящиеся на ранней стадии развития. Венчурные инвестиции в силу своих особенностей являются высокорискованным видом инвестиционного бизнеса. Для венчурного инвестирования характерно так называемое соглашение «2–6(2:4) – 2», когда на 10 проинвестированных компаний: – две неудачны (прекращают существование уже в первый год после начала инвестирования); – из следующих шести две становятся «не живыми и не мертвыми», те. непонятно, будут ли они успешными или прекратят существование; четыре приносят умеренную (среднеотраслевую) доходность; – и, наконец, две являются выдающимися, приносят очень высокую доходность, измеряемую сотнями процентов, и именно они обеспечивают хорошую доходность венчурному фонду по всему портфелю инвестиций [Фияксель, 2006][30]. Однако для того чтобы это правило действительно воплощалось в жизнь, необходимо уделять серьезное внимание отбору компаний для финансирования. Процесс отбора компаний Процесс отбора компаний проходит в несколько стадий. Скрининг – первоначальный этап поиска конкурентоспособных проектов и компаний. Основными источниками информации о компаниях являются их резюме, поступающие инвестору. С другой стороны, инвестор сам ищет компании через мониторинг средств массовой информации, баз данных, личные контакты. Инвесторы также посещают выставки и венчурные ярмарки, где могут составить первое впечатление о большом количестве претендентов на финансирование. В некоторых компаниях и венчурных фондах практикуются так называемые «дни старт-апов», в которые происходят встречи начинающих предпринимателей, нуждающихся в финансировании, с венчурными капиталистами. В процессе скрининга в поле зрения венчурного капиталиста может попасть достаточно большое количество компаний. По некоторым оценкам, для того чтобы профинансировать одну компанию, венчурный капиталист первоначально отбирает до 100 компаний. Иногда поле отбора еще более широкое. Так, в Mangrove Capital Partners, известной тем, что в числе ее проектов был успешный проект Skype, из 1500 компаний на этапе скрининга финансирование получают только пять компаний, т. е. 0,3 % [Аммосов, 2007]. Изучение бизнес-планов отобранных компаний. Следует отметить, что венчурные капиталисты не стремятся при принятии решений полагаться исключительно на данные бизнес-плана – существенная доля в принятии решения принадлежит интуиции. Особенно это касается инновационных проектов, где нет достаточного количества аналогов, нет статистики, чтобы ее проанализировать. Нужно чутье, чтобы решить, заниматься данным проектом/бизнесом или нет. Понятно, что это чутье базируется и на предыдущем опыте, и на информации, которая носится в воздухе, и на интуиции человека. Тем не менее исследования показывают, что бизнес-планы позволяют получить ответы на два важных вопроса: – каким будет рынок (объем, перспективы роста, доля) компании («рыночный тест»); – способен ли предприниматель (команда менеджеров) успешно довести проект до стадии выхода венчурного капиталиста из компании («тест на качество управления»). Основные аспекты, которые должны быть включены в бизнес-план, представлены в приложении 2. Первоначальное изучение компаний, прошедших через отбор на предыдущем этапе. Как правило, важной процедурой на данном этапе становится так называемая «первая встреча» (pitch meeting) венчурного капиталиста и представителей компании. Если ожидания инвестора от бизнес-плана совпадают с его личным впечатлением от команды менеджеров, за первой встречей следует подписание предварительного соглашения (соглашения о намерениях, в котором излагаются условия инвестиционной сделки). Иногда для подписания такого соглашения требуется еще несколько дополнительных встреч. Для того чтобы принять решение об инвестировании, в фирмах венчурного капитала разработаны различные процедуры, но наиболее популярным является единогласное решение всех партнеров фирмы. Тщательный анализ компании (due diligence), в процессе которого венчурный капиталист должен: – понять бизнес и оценить его стоимость; – оценить риски, связанные с данным проектом; – проанализировать финансовое состояние проекта; – оценить перспективы бизнеса и конкурентную среду; – оценить способности менеджмента к управлению данной компанией; – определить возможные каналы для продвижения продукта на рынок; – определить ключевых партнеров компании и убедиться, что отношения с ними стабильны и не вызывают опасений в долгосрочной перспективе; – определить возможности защиты интеллектуальной собственности, создаваемой в процессе развития компании; – определить объемы финансирования и основные вехи развития компаний, к которым это финансирование должно поступить; – определить сроки и пути выхода из компании и т. п. Как правило, отбор компаний является достаточно длительным и трудоемким процессом для всех участников, однако следует учитывать, что отношения венчурных инвесторов и компаний строятся как партнерские, и достижение взаимопонимания уже на ранних стадиях является залогом успеха деятельности в будущем. На последнем этапе принимается решение о первом раунде инвестирования. Таким образом, процедура отбора компаний включает в себя несколько этапов, представленных в табл. 7.3.

Таблица 7.3. Основные этапы отбора компаний венчурным капиталистом

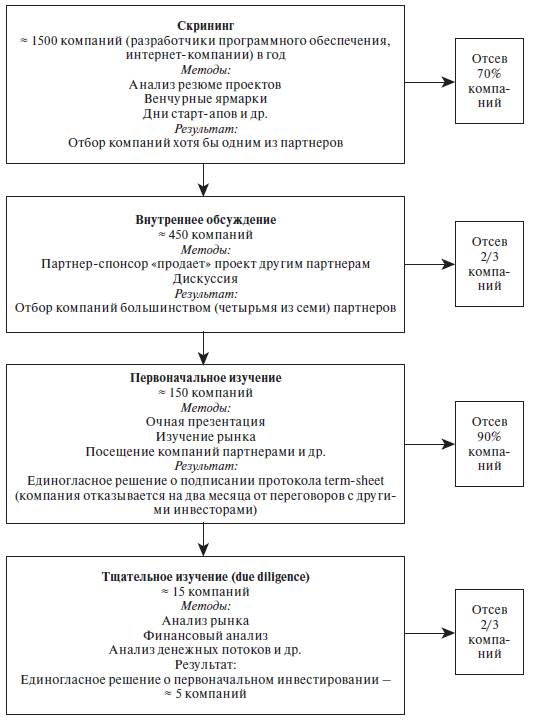

В различных фирмах венчурного капитала существует специфика при отборе компаний. Так, для уже упоминавшейся выше Mangrove Capital Partners процедура отбора компаний представлена на рис. 7.7. Параметры процесса отбора включают несколько ключевых моментов (см. также приложения 7, 8, главу 12).

Рис. 7.7. Процедура отбора компаний для инвестирования в Mangrove Capital Partners

Ключевая информация о проекте. Эта стадия относится к «первой встрече» между венчурным инвестором и предпринимателем. В ее ходе инвестор знакомится с сутью проекта, основателями компании. Рассматривая проект, инвестор хочет увидеть прежде всего: – наличие хорошей, слаженной и опытной команды; – серьезные перспективы инновационной технологии, которой обладает компания; – высокий потенциал рынка. В России при разработке инвестиционного предложения и бизнес-плана основной акцент делается на технологию, что является в большинстве случаев ошибочным. Правильный подход – отталкиваться от рынка. Команда. Поскольку венчурные инвестиции – это, прежде всего, «инвестиции в команду», то ее компетенция, возможности и предыдущий опыт станут первоочередной областью интереса инвестора в процессе «знакомства» с компанией. Компаниям, ищущим венчурные инвестиции, нужно показать, что их команда дееспособна, и опыт ее членов достаточен для реализации научных и деловых проектов. Команда должна содержать специалистов по каждому аспекту «жизни» проекта: научно-производственной деятельности; управлению; маркетингу и продвижению продукта; финансам и отчетности. В силу этого необходимо предоставить информацию о генеральном директоре, директоре по производству (или директоре по научно-производственной деятельности), директоре по стратегии и развитию бизнеса, директоре по маркетингу и продажам, финансовом директоре, главном бухгалтере. Следует помнить, что в небольших командах несколько компетенций часто совмещаются одним человеком, и имеет смысл говорить не о должности, а о роли того и иного человека в проекте. Например, генеральный директор, являясь основателем компании, может выполнять и функцию директора по научно-производственной деятельности. Бизнес и стратегия. Важнейшим направлением анализа являются сам бизнес компании, рынок, его текущее состояние, стратегия продвижения продукции. На этом этапе инвестора интересует: – сущность бизнеса компании; – рынок продукции и услуг компании; – конкуренты и конкурентные преимущества; – маркетинг и система продаж; – отраслевые риски. Инвестор должен четко видеть рынок продукта, предлагаемого к производству, и differentiator – показатель того, чем этот продукт лучше аналогов. Российские предприниматели склонны продавать не продукт, а проблему. В резюме инновационных старт-апов часто встречаются научные описания проблем, причем с использованием формул и терминов, понятных лишь специалистам. Такого быть не должно. Следует обратить внимание на еще одно слабое место в российских бизнес-планах – отсутствие маркетинговых исследований, столь необходимых для определения численности и конъюнктуры выбранной рыночной ниши. В глазах инвестора преимущество имеет работа на рынках со следующими характеристиками: – рост – не менее 15 % в год; – наличие большого количества потребителей; – высокий «барьер для входа» конкурентов. Интеллектуальная собственность. Инвестор интересуется состоянием интеллектуальной собственности фирмы – патентами, авторскими свидетельствами, ноу-хау. Рекомендуется подробно описать используемые технологии, исследования и разработки, которые велись или ведутся в компании. Также нужно заострить внимание на расходах на НИОКР, времени для завершения исследований и разработок, выгодах компании в случае удачного их внедрения. Производство/операции. Инвестор подробно интересуется всем, что относится непосредственно к производственному процессу: его основными принципами, оборудованием, сырьем, ценами, его поставщиками. Также он поинтересуется информацией о персонале, занятом в компании. Много внимания (при наличии или создании серийного производства) должно быть уделено контролю качества. Недостаточное качество серийно выпускаемой продукции – известное «слабое звено» российских предприятий, и предпринимателю нужно доказать, что в его конкретном случае все обстоит по-другому. Финансы. Инвестор детально знакомится с финансовым состоянием компании. Если у компании уже имеется действующий бизнес, то большое внимание уделяется текущим показателям: объему продаж и выручке, прибыли, налогам, процентам по кредитам. В случае старт-апа упор делается на прогнозные значения этих показателей на несколько лет вперед, включая год «выхода». При прохождении проекта через «долину смерти» следует рассмотреть риск того, что отрицательные значения превысят прогнозные пороги и потребуется дополнительное финансирование проекта сверх запланированного объема инвестиций. Целесообразно обсудить возможное возникновение подобной ситуации с инвестором и «запастись» несколькими сценариями выхода из кризиса. «Узким местом» прогноза денежных потоков являются промежуточные отрицательные оборотные средства, так как должен быть некоторый «запас прочности» компании. Именно на этапе финансового анализа происходят длительные переговоры об оценке бизнеса, поскольку (особенно в случае венчурного инвестирования) она основывается на прогнозных показателях денежных потоков. В ходе оценки определяется доля в проекте, передаваемая инвестору. При переговорах с инвестором обсуждаются вопросы бухгалтерии, корпоративной отчетности и аудита, взаимоотношения с налоговой инспекцией, степень финансовой прозрачности. Инвестиции. Анализируются параметры инвестиционной составляющей проекта: объем инвестиций, структура и средневзвешенная стоимость капитала, стоимость проекта на «выходе» и ликвидационная стоимость, срок и форма возврата инвестиций, внутренняя норма доходности (IRR). На данном этапе также происходит обсуждение текущего места регистрации (российское/зарубежное) и формы регистрации проекта – ООО/ЗАО/формы, предусмотренные иностранным законодательством). Одним из определяющих критериев для инвестора является готовность предпринимателя реинвестировать всю прибыль от проекта в период совместного «проживания» с венчурным инвестором на развитие проекта [Каширин, с. 179–187]. В результате переговоров, после того как будут достигнуты соглашения по всем пунктам, принимается решение о заключении сделки о венчурном инвестировании. Хотя не все венчурные капиталисты указывают на приоритетность финансовых критериев перед рыночными и качеством управления, принятие решения о целесообразности инвестирования во многом опирается именно на финансовые показатели деятельности компаний, т. е. на оценку инвестируемых компаний. Вопросы для обсуждения 1. Каким образом может участие венчурного инвестора создать предпосылки к росту ценности компаний, входящих в его портфель? 2. Почему венчурное инвестирование может способствовать соблюдению инновационными компаниями правильного соотношения между темпами роста и нормой инвестирования («золотого сечения»)? 3. Как действия венчурных инвесторов можно охарактеризовать с позиций ценностно ориентированного менеджмента? 4. Перечислите основные типы венчурных инвесторов. Какие факторы наиболее важны для каждого типа при отборе компаний и почему? 5. Почему для венчурных инвесторов процедура отбора проектов имеет такое важное значение? Перечислите основные этапы процедуры отбора проектов. 6. Как инновационному старт-апу увеличить свои шансы на попадание в портфель венчурного инвестора?

|

||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 910; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |