Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность корпоративных венчурных инвестицийСодержание книги

Поиск на нашем сайте Одна из ключевых проблем, связанных с инвестициями в высокотехнологичные проекты, опирающиеся на результаты НИОКР, заключается в том, что с позиций оценки денежных потоков многие такие проекты оказываются несостоятельными. Высокая ставка дисконтирования, обусловленная длительностью реализации, высокими рисками и невозможностью привлечь в такие проекты дешевые заемные источники финансирования, «работает» против таких проектов. Кроме того, инновационные компании, как правило, являются быстрорастущими, что приводит к отсутствию у них свободных денежных потоков для инвестирования в НИОКР. Тем не менее крупные корпорации (как упоминалось в главе 2), осуществляют значительные инвестиции в исследования и разработки, сохраняя в своей структуре исследовательские подразделения или создавая новые. Поскольку основным критерием жизнеспособности корпорации является возможность создавать стоимость для акционеров, следует предположить, что инновационные проекты и подразделения, специализирующиеся на них, способны создавать стоимость. Поскольку мы уделили этому факту внимание в главе 7, не будем еще раз останавливаться на его доказательстве. Руководство компании при принятии инвестиционных и финансовых решений должно постоянно делать выбор между темпами роста и доходностью. С точки зрения крупной корпорации сбалансированная структура входящих в нее бизнес-единиц (предприятий) до некоторой степени может решить эту дилемму. Такая сбалансированная структура должна включать следующее. • А – предприятия, растущие медленно, но генерирующие значительные денежные потоки; • Б – предприятия, отличающиеся устойчивым ростом и высокой доходностью инвестиций; • В – быстрорастущие предприятия с отрицательными денежными потоками, которые поддерживают рост и увеличивают стоимость для акционеров по мере их развития. Как правило, такие предприятия требуют внешнего финансирования, поступающего из денежных потоков предприятий первой группы [Боер, 2007]. Если воспользоваться терминологией известной матрицы Boston Consulting Group [Стратегии…, 2007], корпоративная структура приобретает следующий вид (рис. 15.1):

Рис. 15.1. Структура корпорации с позиций роста и доходности, матрица BCG (БЕ – бизнес-единицы, предприятия, входящие в корпорацию)

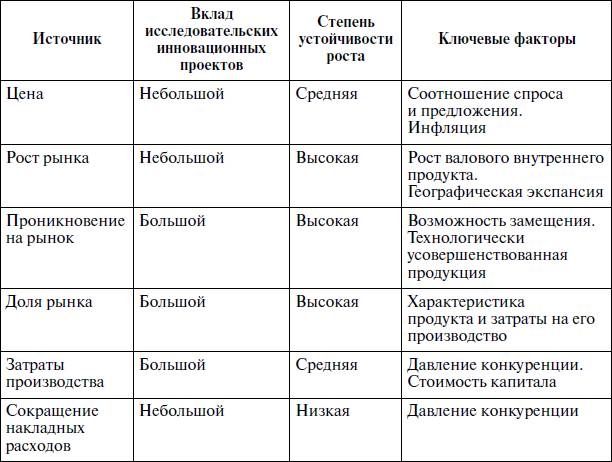

Требование превышения доходности инвестированного капитала над ставкой дисконтирования, востребованной инвесторами, будет выполняться только тогда, когда компания обладает долгосрочными конкурентными преимуществами. Именно эти преимущества в стратегическом плане и способны обеспечить инновационные проекты. Именно инновационные проекты дают корпорации возможности повышения темпов роста, а впоследствии – увеличения доходности. В табл. 15.1 показано влияние исследовательских проектов на возможности роста корпорации [Боер, 2007].

Таблица 15.1. Источники корпоративного роста

Разрабатывая и выводя на рынок инновационные продукты и технологии, компания может, таким образом, дифференцироваться от конкурентов, особенно если эти продукты и технологии защищены надлежащим образом с помощью патентов [Smit, 2004]. Таким образом, инвестирование в инновационные проекты может рассматриваться как важнейшая часть корпоративной инвестационной стратегии и принимает характер стратегических инвестиций. Эти инвестиции осуществляются в условиях высокой неопределенности, что накладывает существенный отпечаток на методы их финансирования и само обоснование целесообразности их осуществления. Исходя из сформированных финансовых ограничений и стратегических альтернатив, строится отбор проектов и формируется инвестиционная программа, как показано на рис. 15.2 [Теплова, 2007, с. 201].

Рис. 15.2. Инвестиционная стратегия и инвестиционные проекты в системе корпоративного менеджмента

Если подходить к формированию технологического портфеля с позиций сбалансированности доходности и темпов роста, становится очевидной целесообразность включения в портфель проектов, потенциально интересных для предприятия, но обладающих повышенным уровнем риска, либо не отвечающих общему направлению инновационной стратегии развития. В случае успеха таких проектов возрастает стоимость компании, высокая же волатильность результатов оказывает положительное влияние на ценность «встраиваемого» реального опциона (например, удерживать или продавать технологию). Очевидно, что, инвестируя в такие проекты, корпорация повышает общий риск инвестирования. Таким образом, для реализации таких проектов требуются особые финансовые, инвестиционные и управленческие механизмы. В качестве одного из таких механизмов, получивших значительное распространение в зарубежной практике, выступает корпоративное венчурное инвестирование. Понятие «корпоративное венчурное инвестирование» (далее – КВИ) в зарубежной теории и практике имеет различные трактовки. Как правило, под КВИ понимается деятельность венчурного фонда (КВФ), созданного корпорацией, по поиску привлекательных для инвестирования проектов (как внутри самой корпорации, так и вне ее) и инвестированию в них средств. Хотя венчурные фонды финансируются корпорациями, их управляющие компании могут привлекать и средства сторонних инвесторов (с одобрения руководства корпораций). Иногда управление фондом отдается на аутсорсинг сторонней управляющей компании. Однако корпорация сохраняет контроль за направлением инвестиций, вводя своих представителей в совет директоров управляющей компании. Возможно и осуществление корпоративных венчурных инвестиций напрямую, без создания профессиональной инвестиционной структуры. По результатам опроса, проведенного в 2004 г. [Mcnally, 2006], такие инвестиции осуществляло 61 % принимавших участие в опросе корпораций, проводивших венчурные инвестиции (всего было опрошено 84 компании). Распределение корпораций по стратегиям инвестирования показано на рис. 15.3. Классификация корпоративных венчурных инвестиций в зависимости от стратегии инвестирования представлена в табл. 15.2.

Рис. 15.3. Распределение корпораций по стратегиям инвестирования

Таблица 15.2. Характеристики корпоративных венчурных инвестиций

Корпоративное венчурное инвестирование осуществляется в подразделения предприятия или в новые компании, создаваемые внутри корпорации командами, реализующими инновационные проекты («внутренние венчуры»), В качестве выхода из инвестируемой компании может рассматриваться выделение команды проекта в отдельное независимое предприятие «спин-офф» (spin-off company), однако в силу стратегической направленности таких инвестиций в значительном числе случаев процедура выхода вообще не осуществляется. КВИ рассматриваются корпорациями как элементы, скорее, инновационной стратегии, чем финансовой, хотя следует учесть, что финансовые мотивы являются основой для инвестиционных решений. Такие инвестиции дают корпорациям возможность: • сократить затраты на приобретение технологий; • разделить риски по разработке и внедрению новых технологий с разработчиком технологии и партнерами по стратегическому альянсу; • иметь доступ к информации о последних достижениях науки и техники; • развивать проекты, не относящиеся к основной области деятельности корпорации, и извлекать дополнительные доходы (по данным исследований, доходность таких инвестиций в среднем составляет 7 %, но может быть и гораздо выше); • развивать компетенции персонала и предпринимательскую организационную культуру В последние годы среди преимуществ КВИ выделяют также реализацию функций социальной ответственности бизнеса (через создание новых рабочих мест, развитие карьеры работников корпорации и др.). Эти многочисленные преимущества объясняют приверженность крупных корпораций к формированию различных моделей КВИ. В частности, в табл. 15.3 приведены формы корпоративного венчурного инвестирования крупных европейских корпораций.

Таблица 15.3. Корпоративные венчурные инвестиции европейских корпораций

Источник: European Venture Capital Journal, 2000.

Многие эксперты считают модель корпоративного венчурного инвестирования весьма перспективной для России в силу доминирования крупного бизнеса в экономике и наличия у крупных корпораций достаточного объема инвестиционных ресурсов [Каширин, 2007]. Чем более зрелым является рынок, тем труднее компании увеличить на нем свою рыночную долю либо защитить ее от усилий конкурентов. Следовательно, повышение инновационной активности для нее становится жизненной необходимостью. В современных условиях быстрых технологических изменений у компаний появляется еще один серьезный стимул для создания внутренних венчуров. Для укрепления конкурентных преимуществ компании вынуждены осваивать и развивать новые технологии, поскольку иначе в случае смены технологической базы производства они не смогут обеспечить свою конкурентоспособность. Новые знания и технологии являются продуктом как внутренних исследований, так и различного рода стратегических альянсов, а также приобретаются компаниями в процессах технологического трансфера. Однако они часто не воплощаются в конкретные коммерчески реализуемые продукты до тех пор, пока для этих целей компания не создаст специальное бизнес-подразделение – внутренний венчур. Однако следует отметить, что крупные корпорации (а именно они обладают достаточным объемом ресурсов для осуществления внутренних инвестиций в проекты с повышенной степенью риска), как правило, консервативны по структуре, корпоративной культуре, бизнес-процессам. Например, компания ЗМ, 25 % объема продаж которой создается продуктами, не существовавшими пять лет назад на рынке, и которые в большинстве разработаны и внедрены на принципах интрапренерства. Компания остается в современном корпоративном мире скорее исключением из общего правила. Венчурный подход к развитию бизнеса является предпринимательским, инновационным, противоречащим консервативному укладу крупных корпораций. Это противоречие стало источником серьезных препятствий для развития корпоративного венчурного бизнеса, наиболее серьезными из которых являются следующие. 1. Неспособность четко определить роль и место корпоративных инвестиций в общей стратегии развития бизнеса. Ошибки и неудачные проекты внутренне присущи венчурному бизнесу Как известно, в практике профессиональных венчурных инвесторов действует правило «2–6(2:4) – 2» (или «3–3 – 3–1), о чем упоминалось в главе 7. Однако менеджмент компании, учитывая взаимосвязь ее денежных потоков и необходимость отвлечения денег от основной деятельности, неизбежно настраивается на успех, а неудачные проекты рассматривает как пустую трату денег. Это вызывает сомнения в результатах деятельности корпоративныхвенчуров, а так же в целесообразности корпоративных венчурных инвестиций. 2. Короткий период времени, в течение которого ожидаются результаты. Период существования профессионального венчурного фонда в среднем составляет 10 лет. Корпорации в большинстве случаев ограничиваются пятилетним стратегическим планированием, а период бюджетирования составляет по инвестиционным проектам трехлетний срок. Если же корпорация находится под давлением конкуренции либо других угроз, то ее потребность в быстрых результатах усиливается, что заставляет менеджеров оказывать давление на корпоративные венчуры либо признавать их нецелесообразность. 3. Недооценка риска, связанного с венчурными проектами, что приводит к большому числу неудач. 4. Недостаточная гибкость корпоративных процедур, что проявляется, например, при необходимости отступления от плана или внесения значительных изменений в утвержденный бюджет. Все эти проблемы в совокупности со значительными рисками, присущими венчурному бизнесу как виду деятельности вообще, приводят к неудовлетворительным результатам работы большого количества корпоративных венчурных программ. В 2003 г. объем корпоративных венчурных инвестиций составлял в США 17 % от общего объема венчурных инвестиций (по сравнению с 2 % в 1994 г.). В Европе этот показатель в 2004 г. составлял 10 % по сравнению с 0,8 % в 1994 г. [Corporate Venture Investing, 2005]. В России достоверная статистика по корпоративным венчурным инвестициям отсутствует. Однако такие инвестиции осуществляются и в России, причем существуют обе модели – как прямые инвестиции, так и через корпоративные венчурные фонды. Примеры таких инвестиций и реализованные проекты приведены в табл. 15.4.

Таблица 15.4. Корпоративные венчурные инвестиции российских компаний[50]

|

||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 337; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.012 с.) |