Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Направления деятельности венчурного инвестораСодержание книги

Поиск на нашем сайте

Можно выделить три ключевые направления деятельности венчурных инвесторов: – инвестирование; – мониторинг; – управление выходом из компании. Эти процессы для каждой компании осуществляются последовательно, но поскольку фирма венчурного капитала формирует портфель проектов (компаний, находящихся на разных стадиях жизненного цикла), как правило, внутри фирмы создаются группы специалистов по каждому направлению. Группа процессов инвестирования включает в себя процедуры скрининга, оценки и отбора проектов, подписание предварительных соглашений, финансовый анализ, комплексный анализ компании (due diligence), подписание окончательных соглашений и собственно инвестирование капитала. Поскольку инвестирование осуществляется в несколько раундов, часть процедур повторяется перед каждым раундом. Процессы мониторинга включают деятельность по техническому и финансовому консультированию, участию венчурных инвесторов в работе совета директоров, организации связей с общественностью, поиску ценных специалистов. Именно эта деятельность, по мнению многих специалистов, и позволяет наращивать стоимость компаний, финансируемых венчурным капиталом [Metrick, 2007, с. 9]. Наконец, процессы выхода венчурных инвесторов из компании включают финансовый анализ и оценку компании, поиск стратегических инвесторов и совместную деятельность с инвестиционными банками по подготовке компаний к выходу на фондовый рынок. Структура венчурного фонда Венчурный фонд (фонд венчурного капитала) – инвестиционный фонд с ограниченным периодом существования (lifetime). Обычно срок жизни венчурного фонда составляет 10 лет, но может быть продлен. Существуют и так называемые «вечнозеленые фонды» (evergreen funds), которые не распределяют автоматически дивиденды и средства от реализации инвестиций, а вместо этого реинвестируют эти средства в новые проекты. Это может длиться длительное время или до какой-то заранее согласованной даты ликвидации. Для инвесторов это означает, что они не смогут сами реинвестировать средства от продажи инвестиций, осуществленных фондом. Свои инвестиции в фонд инвесторы смогут реализовать, только продав целиком свою долю в фонде либо дождавшись даты его ликвидации. По этой причине многие из таких фондов котируются на фондовой бирже [Родионов, 2005]. Как правило, венчурный фонд создается в форме партнерства с ограниченной ответственностью, управляемого профессиональными инвесторами – управляющей компанией или фирмой венчурного капитала. Обычно фонды специализируются по следующим признакам. 1. Стадия инвестирования (см. п. 5.1). Хотя в типовом портфеле венчурного фонда могут быть компании на разных стадиях жизненного цикла, обычно фонды отдают приоритет определенным стадиям. Так, фонды ранних стадий осуществляют инвестиции в компании, находящиеся на стадиях seed или early stage, резервируя часть собранного капитала для последующих инвестиций в эти же компании на более поздних стадиях. Фонды поздних стадий фокусируются в основном на стадиях expansion, late stage и bridge, избегая ранних стадий. Иногда фирмы венчурного капитала смешивают эти стратегии, формируя мультистадийные фонды. Если фирма венчурного капитала управляет одновременно фондами ранних и поздних стадий, то для этих фондов она нанимает разные команды менеджеров. 2. Отрасль экономики. Например, существуют фонды, специализирующиеся на информационных и телекоммуникационных технологиях, на биотехнологиях и т. п. Предпочтения управляющих компаний обусловлены компетенциями их менеджеров, такими как знание технологий и рынка. Однако некоторые фонды не имеют отраслевой специализации, диверсифицируя инвестиции и тем самым снижая специфические отраслевые риски. 3. Географический регион. Фонды могут специализироваться на американском, европейском, азиатском рынках, а также развивающихся стран (например, Индии или России, странах Центральной и Восточной Европы). Возможны и более узкие географические границы фондов венчурных инвестиций, особенно в тех случаях, когда в качестве инвесторов выступают органы исполнительной власти регионов. Как правило, основными поставщиками венчурного капитала в американские и европейские венчурные фонды выступают институциональные инвесторы – пенсионные фонды, страховые компании, отделения банков, инвестиционные фонды, крупные корпорации, университетские эндаумент-фонды. Однако через венчурные фонды могут осуществлять инвестирование и частные инвесторы. Часто такие инвесторы инвестируют не напрямую, а через различных финансовых посредников, среди которых наиболее распространенным является фонд фондов (fund-offunds, FOF).

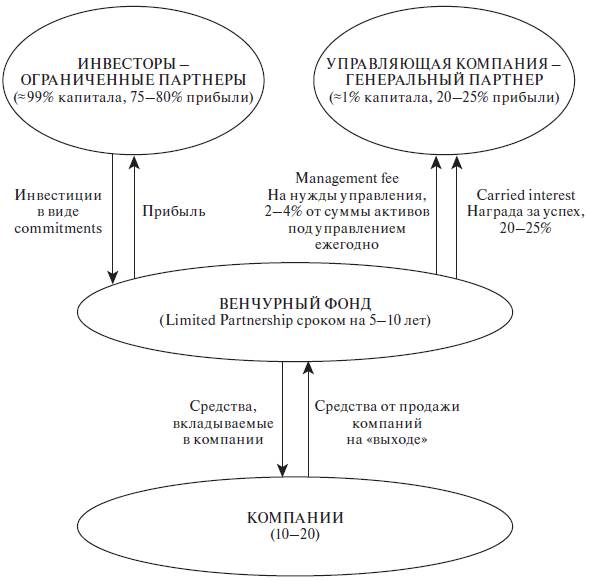

Рис. 5.5. Схема организации венчурного фонда

Фонд фондов действует по тем же правилам, что и другие венчурные фонды, но его управляющая компания инвестирует средства фонда не в инновационные предприятия напрямую, а в другие венчурные фонды, в которых являются партнерами с ограниченной ответственностью. Инвестируя через фонды фондов, частные и институциональные инвесторы могут воспользоваться преимуществами диверсификации и существенно снизить риски. Как уже говорилось, предпочтительной формой функционирования венчурного фонда является партнерство с ограниченной ответственностью (коммадитное товарищество, Limited Partnership, LP). Схема функционирования венчурного фонда в форме LP показана на рис. 5.5 [Каширин, 2007, с. 35]. При формировании и определении организационно-правовой формы фонда венчурного капитала возникает проблема дополнительного налогообложения. Основные аспекты этой проблемы заключаются в следующем: – при инвестировании через венчурный фонд налогами могут облагаться как доходы от продажи управляющей компанией своих инвестиций, так и доходы от продажи самими инвесторами долей в венчурном фонде; – распределение между инвесторами выручки от продажи отдельных компаний в течение срока существования фонда с налоговой точки зрения могут рассматриваться как выплата дивидендов, т. е. возникает налогообложение дивидендов; – также возникают серьезные налоговые ограничения на деятельность в стране инвесторов-нерезидентов. Следовательно, необходимо стремиться создавать инвесторам, осуществляющим вложения через венчурные фонды, условия не менее выгодные, чем при альтернативных стратегиях инвестирования (например, самостоятельных инвестиционных действиях). Для действующих в России венчурных фондов предпочтительной формой является существование в виде закрытых паевых инвестиционных фондов (простых товариществ).

|

||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 229; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.189.119 (0.007 с.) |