Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Стадии венчурного инвестированияСодержание книги

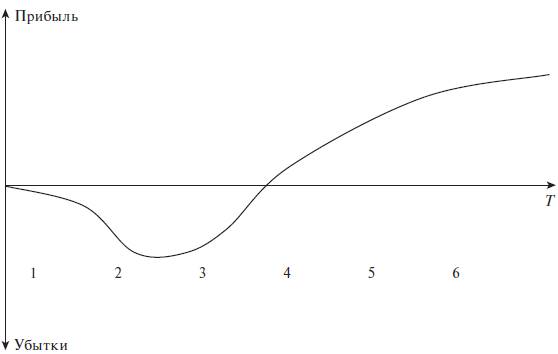

Поиск на нашем сайте Одним из распространенных представлений о венчурном инвестировании является то, что венчурные инвестиции осуществляются на ранних стадиях развития компании. В действительности процесс выглядит несколько сложнее, потому что портфель венчурного капиталиста содержит компании, находящиеся на различных стадиях (табл. 5.1) [NVCA, 2005, с. 113–14]. Также иногда выделяют следующую за expansion стадию реструктуризации бизнеса, если она имеет место. Общая продолжительность цикла от «посева» до «выхода» занимает 5—10 лет [Каширин, 2007, с. 19–20]. Рассмотрим данные стадии и проследим изменение финансового состояния компаний в зависимости от этапа «жизненного цикла» компаний (рис. 5.1).

Таблица 5.1. Стадии жизненного цикла компаний, входящих в портфель венчурного капиталиста

Рис. 5.1. Изменение финансового положения компании

Приведенная выше схема показывает, что максимальные убытки (пик «долины смерти») приходятся на переход от стадии «стартап» к стадии «раннего роста». Это обусловлено началом устойчивого выпуска продукции и возрастающей необходимостью не только в инвестициях, но и в оборотных средствах. Поэтому именно этот этап развития является периодом, связанным с наибольшим риском для компании. Эти компании и являются основным объектом венчурного инвестирования. Более поздние стадии развития компании предполагают существенно меньшие риски при значительно более крупных объемах инвестирования. Это позволяет привлекать в подобные проекты существенно большее число инвесторов (в том числе консервативных и институциональных – пенсионные фонды, страховые компании, банки), чем в сектор венчурных инвестиций. Результатом стало развитие отдельного сегмента прямых частных инвестиций (private equity), ориентированного на вложение в проекты стадий этих стадий, уже вышедших на прибыльность, но нуждающихся в дополнительных ресурсах. Различие между венчурными инвесторами и фондами прямых инвестиций обсуждалось в главе 4. Однако нужно заметить, что в европейской статистике венчурные инвестиции рассматриваются как составная часть прямых инвестиций, дополняя его также фондами LBO (leverage buy-out, фонды, предоставляющие заемные средства на выкуп компаний). Иногда понятия «прямые инвестиции» (private equity) и «венчурный капитал» (venture capital) употребляются как синонимы. То же смешивание происходит и в России, где все прямые инвестиции осуществляются с высоким уровнем риска и рассматриваются инвесторами как венчурные. В США же венчурные инвестиции и прямые инвестиции понятийно разделены, под ними понимаются разные сегменты инвестиционного рынка. Для «посевной» стадии уровень риска столь высок, что будущая прибыль лишь с трудом поддается прогнозированию. Из-за этого даже венчурные инвесторы финансируют предприятия «посевной» стадии весьма редко. Коммерческий потенциал роста капитализации «посевных» проектов повлек за собой развитие особого сектора бизнес-ангелов, которое, наряду со «знакомыми инвесторами» (от английского 3F – family, friends, fools – семья, друзья, «наивные») и грантовым финансированием, является основным двигателем роста «посевных» предприятий. Преобладающие типы инвесторов в зависимости от стадии развития компании приведены на рис. 5.2 [Каширин, 2007, с. 23]. Здесь показано, что система финансирования рискованных инновационных проектов (с точки зрения инвестиционного процесса) имеет трехзвенную структуру. Венчурные фонды занимают промежуточное место в цепочке, беря в качестве объектов инвестиций компании, профинансированные бизнес-ангелами, и готовя объекты для фондов поздних стадий (рис. 5.3). Приведенная схема на рис. 5.3 [Каширин, 2007, с. 24] представляет собой лишь приближение к реальной картине. Разделение предприятий по стадиям является скорее методологическим, помогающим инвесторам осознать свое место в индустрии прямых и венчурных инвестиций, выделить доминирующую область вложения капитала и выработать для самих себя четкие критерии и принципы инвестирования. Предприниматели – претенденты на инвестиции, определив стадию развития своего предприятия, также могут решить, к кому стоит обращаться в первую очередь: к бизнес-ангелам, венчурным инвесторам или фондам прямых инвестиций.

Рис. 5.2. Объемы и источники инвестиций в зависимости от стадий развития компании и риски вложений

Рис. 5.3. Инвестиции в проекты повышенного риска

Рис. 5.4. Распределение прямых и венчурных инвестиций по стадиям (по суммам инвестиций) в России (2005 г.)

В действительности процесс выглядит несколько сложнее, потому что портфель венчурного капиталиста содержит компании, находящиеся на различных стадиях. Хотя пропорции в портфеле изменяются в зависимости оттого, на какой стадии своего жизненного цикла находится сам венчурный бизнес [Аммосов, 2004], все же преобладающими являются компании, находящиеся на средней стадии развития. Особенно четко проявляется такая структура портфеля на развивающихся рынках, в частности в России (рис. 5.4) [Каширин, 2007, с. 58]. Однако эта стадия сама по себе неоднородна, что влияет и на оценку компании, и на поведение венчурных инвесторов.

|

||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 357; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.96 (0.006 с.) |