Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Драйверы стоимости венчурных компанийСодержание книги

Поиск на нашем сайте

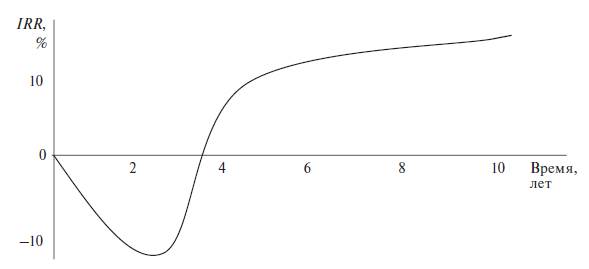

Участие венчурных инвесторов в капитале старт-апов представляется привлекательным по нескольким причинам. Во-первых, наличие венчурных фондов в акционерах говорит партнерам и потенциальным сотрудникам, что проведен аудит компании, значит бизнес прозрачен и фонды рискнули своими деньгами в расчете на перспективы роста. Во-вторых, известно, что венчурные инвесторы (если выбрать правильный тип) помогают в управлении. Ведь у них есть опыт поддержки и развития аналогичных старт-апов. Можно воспользоваться реальным опытом компаний фонда, например при организации продаж или подготовке к IPO. Наконец, связи инвесторов открывают возможности для завязывания партнерских отношений с другими компаниями, привлечения опытных специалистов, например на позиции маркетолога, коммерческого, финансового, исполнительного директора. Но специалисты идут только в проекты с понятной структурой бизнеса, а венчурные фонды своим присутствием ее гарантируют [Анищук, 2009]. Поскольку венчурные инвесторы, как упоминалось выше, отличаются учредительским подходом к финансируемым ими компаниям и изначально нацелены на выход из компании путем продажи своего пакета акций стратегическому инвестору, менеджменту компании или на фондовом рынке, ключевым фактором успеха для них, с нашей точки зрения, выступает рост стоимости компании. Известно: для того чтобы компания смогла осуществить первичное размещение акций на фондовом рынке, она должна довести свой объем продаж до минимального порога для публичных компаний (в США – 10 млн. долл.), работать в течение нескольких лет (желательно с прибылью) и демонстрировать высокие темпы роста как объемов продаж, так и активов. При этом даже в США лишь у 4–5 % компаний объем продаж превышает 10 млн. долл. [Настас, 2007, с. 52]. Общая внутренняя доходность венчурного фонда, его внутренняя норма доходности (internal rate of return, IRR) изменяются по годам существования венчурного фонда, график ее изменения имеет вид так называемой «J-кривой» [Meyer, 2007, с. 12], или «хоккейной клюшки» (показано на рис. 7.1).

Рис. 7.1. Кривая внутренней нормы доходности венчурного фонда

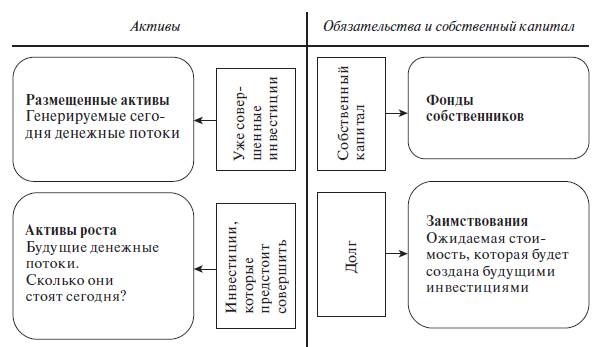

При этом следует помнить, что кривая доходности венчурного фонда складывается из кривых доходностей компаний, входящих в портфель венчурного инвестора и имеющих в случае успеха такой же вид (неудачные компании могут не сгенерировать требуемой нормы доходности). Основные подходы к оценке стоимости были рассмотрены нами в предыдущем разделе исследования. Фирма обладает стоимостью, поскольку ее активы могут приносить денежные потоки, либо в будущем она приобретет такие активы. Схема финансового баланса компании показана на рис. 7.2.

Рис. 7.2. Финансовый баланс предприятия[28]

Для компаний с быстрыми темпами роста основной компонент стоимости создается будущими инвестициями. Особенно справедливо это в отношении высокотехнологичных фирм, поскольку балансовая стоимость, отражающая уже совершенные инвестиции, не включает их наиболее важный актив – исследовательский, интеллектуальный капитал. «Проблема с молодыми фирмами состоит не в том, что они теряют деньги, не обладают историей или не располагают значительными активами. Проблема в другом: они находятся на гораздо более ранней стадии своего жизненного цикла, чем устоявшиеся фирмы, и оценивать их приходится еще до того, как за их продукцией закрепится определенный рынок. Фактически в некоторых случаях оцениваемые фирмы имеют интересную идею, которая могла бы иметь коммерческий успех, но еще не была проверена. Однако эта проблема не имеет концептуального характера, а сводится только к оценке. Стоимость фирмы равна все-таки приведенной стоимости будущих денежных потоков от ее активов, но эти поступления, возможно, оценить гораздо труднее» [Дамодаран, 2006, с. 853]. Хотя очень часто венчурные капиталисты говорят о том, что они напрямую менее заинтересованы в финансовой составляющей проекта, чем в потенциале команды, его реализующей, очевидно, что они ищут компании, способные к быстрому росту и, в то же время, – к генерации значительных финансовых потоков. «Очевидно, что старт-апы не могут делать деньги с момента своего основания – иначе они не обращались бы к венчурным капиталистам. Но мы должны быть совершенно уверены, что в долгосрочной перспективе они способны приносить деньги» [Camp, 2002, с. 86]. Соответственно, на разных стадиях жизненного цикла компании существуют разные драйверы ее стоимости (табл. 7.1).

Таблица 7. 1. Факторы стоимости на различных фазах жизненного цикла компании

Таким образом, для молодых компаний важнейшее значение приобретают темпы роста. Эти темпы, в свою очередь, определяются объемами инвестиций в компанию и эффективностью их использования. Допустим, что за период времени Т фирма венчурного капитала инвестировала в компанию А определенное количество денежных средств К и получила на эти инвестиции доходность, равную R процентов. Тогда новые инвестиции обеспечивают компании А дополнительную прибыль Е: ЕТ = К х R. (7.1) Если предположить, что в течение периода Т компания сможет поддерживать заданный уровень прибыли без дополнительных инвестиций (т. е. инвестиции будут направляться исключительно на возмещение амортизируемого капитала), то прибыль в период Т+ 1 может быть выражена как: ЕТ+1 = ЕТ + К х R. (7.2) Тогда темп роста прибыли, g, можно выразить как:

где IR = К/ЕТ – норма инвестирования. Если предположить, что инвестиции в компанию А генерируют одинаковую доходность в течение рассматриваемых периодов времени (R = const), то для того чтобы увеличить темпы роста, венчурным капиталистам нужно увеличить норму инвестирования в компанию. Увеличение объема инвестиций, однако, приведет к снижению денежного потока, который может быть определен как: СЕ = Е – К = Е – IR x E = (1 – IR) x E. (7.4) Если инвестиции К в компанию А будут генерировать постоянную доходность R в течение бесконечного периода времени, то чистая дисконтированная стоимость таких инвестиций будет равна:

где г – ставка дисконтирования (средневзвешенная стоимость капитала или требуемая доходность собственного капитала в случае, если компания финансируется только венчурными инвесторами). Отсюда можно сделать вывод, что чистая дисконтированная стоимость будет положительной только в том случае, если R > r, т. е. новые инвестиции будут увеличивать стоимость компании, только если доходность инвестированного капитала будет выше ставки дисконтирования, применяемой инвесторами. Как отмечалось в главе 6 (формула 6.5), стоимость компании в период наступления стабильности:

Если предположить, что r = WACC и выразить g из формулы (7.3), получим:

Уравнение (7.6) иногда называется [Koller, 2005, с. 204] «золотым сечением корпоративных финансов». Оно показывает, что компания не может контролировать одновременно темпы роста и норму инвестирования. Увеличение темпов роста невозможно без увеличения объемов инвестиций. Однако такое увеличение приведет к сокращению денежных потоков компании и снижению доходности инвестиций. Увеличение доходности инвестиций возможно за счет сокращения объема инвестиционных вложений, но такое сокращение не позволит достичь намеченных темпов роста. Венчурный капитал в данном контексте имеет для инновационных старт-апов существенное преимущество перед другими видами финансирования – инвестирование осуществляется поэтапно, в несколько раундов, а значит, существует возможность лучше увязать объемы финансирования с результатами деятельности на каждом этапе реализации проекта и скорректированными темпами роста. Описывая особенности венчурного бизнеса (глава 4), мы отмечали, что стоимость компании может быть существенно повышена, если фирма венчурного капитала оказывает компании поддержку на протяжении ее жизненного цикла. Формы этой поддержки должны оговариваться при заключении соглашений об инвестировании. Процесс повышения стоимости компании в ходе такого взаимодействия представлен на рис. 7.3.

Рис. 7.3. Процесс наращивания стоимости компании, входящей в портфель (КП) фирмы венчурного капитала (ФВК)

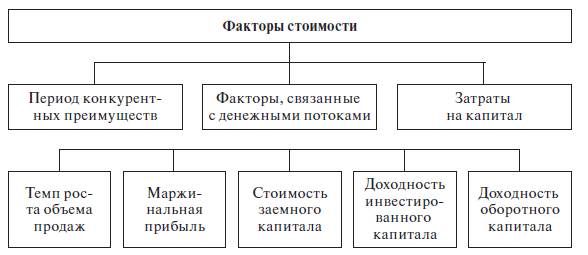

Важным фактором повышения инвестиционной привлекательности компаний, входящих в портфель венчурных инвесторов, является внедрение в них принципов ценностно ориентированного менеджмента. Ценностно ориентированный менеджмент (value-based management, VBM) определяется как формальный и систематический подход к управлению компаниями, направленный на достижение цели максимизации создания ценности и максимизации ценности для акционеров в долгосрочном плане [McTaggart, 1994]. В работе [Коупленд, 2008] ценностно ориентированный менеджмент определяется как подход к управлению, при котором общие устремления компании, аналитические техники и управленческие процессы нацелены на то, чтобы помочь компании максимизировать ее стоимость путем фокусирования принятия управленческих решений на ключевых факторах (драйверах) создания стоимости. Основные положения VBM, таким образом, заключаются в следующем. 1. Основная цель компании – максимизация благосостояния ее собственников (shareholders wealth), что, в свою очередь, предполагает рост стоимости компании для акционеров, или акционерной стоимости (shareholders value) [McTaggart, 1994; Теплова, 2007]. Это очень важно для компаний, финансируемых венчурным капиталом, поскольку венчурные инвесторы выступают в качестве собственников, с одной стороны, а с другой – нацелены на выход из компании через определенное время путем продажи своего пакета акций по максимальной стоимости. 2. Для компании ценностно ориентированный менеджмент предопределяет совокупность стратегических и тактических управленческих решений, которые могут быть сгруппированы в четыре модуля – оценивание, стратегия, финансы, корпоративное управление. 3. Для нацеливания организации на создание ценности для собственников необходимо построить адекватную систему ее измерения, которая, с одной стороны, должна стать источником достоверной информации о создании (или уменьшении) ценности для акционеров, а с другой – быть приемлемой в качестве инструмента управления организацией. В качестве такой системы измерения ценностей А. Раппапортом [Rappaport, 1986] были предложены так называемые ключевые факторы – драйверы стоимости (рис. 7.4).

Рис. 7.4. Ключевые факторы стоимости

Требование превышения доходности инвестированного капитала над ставкой дисконтирования, востребованной инвесторами, будет выполняться только тогда, когда компания обладает долгосрочными конкурентными преимуществами. В случае венчурного бизнеса логично предположить, что такими преимуществами являются нематериальные активы компании – патенты, лицензии, ноу-хау, уникальные технологии и т. д. Однако не менее важную роль играет и венчурный менеджмент, усилия венчурных капиталистов по повышению эффективности управления компанией.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 335; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.233.160 (0.01 с.) |