Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование денежных потоков инвестиционного проекта и управление имиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Понятие денежного потока (cash flow) широко применяется при количественном анализе различных экономических процессов. В наибольшей степени это относится к определению эффективности инвестиционных проектов. При осуществлении проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходят приток и отток денежных средств. Денежные потоки могут быть как положительными (поступления), так и отрицательными (выплаты) величинами, которые относятся к конкретным моментам времени (отсчитываемым от некоторого заданного начального момента). При этом доходные платежи по времени могут следовать за расходными платежами или опережать их. Принято считать, что в стандартной модели денежного потока доходная часть непосредственно следует за расходной. Потоком реальных денег CFt (чистым денежным потоком NCFt) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета).

CFt = (COFot– CIFot) + (COF it – CIF it ), (9.1) где COF it, COFot – денежные поступления от операционной и инвестиционной деятельности за период t; CIF it, CIFot – выплаты от соответствующих видов деятельности за тот же период. Сальдо реальных денег – разность между притоком и оттоком денежных средств от всех трех видов деятельности на каждом шаге расчета. С точки зрения предприятия, денежные потоки проекта определяются как разность между денежными потоками фирмы за каждый период в случае реализации проекта и денежными потоками в случае отказа от проекта: Денежный поток проекта (CFt) = CFt фирмы при принятии проекта – CFt фирмы без принятия проекта. Таким образом, денежные потоки проекта должны обеспечивать приращение денежных потоков фирмы. При оценке эффективности инвестиций учитываются только релевантные денежные потоки — разница между перспективным движением наличности, связанным с реализацией проекта и, соответственно, при отсутствии проекта. Поскольку релевантное движение наличности определяется изменениями (приращениями) капитала, его также называют приростным движением наличности, связанным с проектом. При оценке проекта приростное движение наличности включает в себя любые изменения в перспективных денежных потоках компании, непосредственно связанные с реализацией проекта. Отсюда следует вывод, что любые движения наличности, существующие независимо от принятия или отклонения проекта, являются несущественными. Чистый операционный денежный поток CFt состоит из двух слагаемых: 1) денежные доходы за вычетом денежных издержек, уменьшенные на сумму налогов; 2) амортизационный денежный поток, равный амортизационным отчислениям заданный период времени, умноженным на ставку налога. Отсюда видно, что амортизация оказывает влияние на денежные потоки, потому что она уменьшает налоги, и чем выше налоговая ставка, тем больше полезный эффект амортизации. Оценка денежных потоков является одним из самых важных элементов управления инвестиционным процессом. Прогноз денежных потоков должен составляться на много лет вперед, что вызывает неизбежные ошибки в оценках. Менеджеры в своих прогнозах склонны к чрезмерному оптимизму, и в результате доходы имеют тенденцию к завышению, а издержки – к занижению. В результате происходит смещение чистых операционных денежных потоков вверх и, следовательно, смещение вверх оценочных показателей эффективности инвестиционных проектов. Часто это случается потому, что заработная плата менеджеров зависит от размеров компании, поэтому они заинтересованы в максимизации размеров фирмы, а не ее прибыльности. Кроме того, менеджеры часто эмоционально привязываются к проекту и, таким образом, не могут объективно оценить потенциальные негативные факторы проекта. Другая проблема, возникающая при анализе денежного потока, заключается в занижении реальной рентабельности проекта в результате недооценки возможности новых управленческих решений. Многие проекты имеют потенциал, способный обеспечить преимущества, выходящие за рамки первоначальной оценки. Эти преимущества могут включать: – разработку новых продуктов в русле начатого проекта; – расширение рынков сбыта продукции; – расширение или переоснащение производства; – прекращение проекта и т. д. Некоторые управленческие возможности сопряжены со стратегическим выходом компании на новые изделия или рынки. Ценность такой возможности часто называется стратегической ценностью. Так как управленческие возможности многочисленны и многообразны, а время их использования неопределенно, обычно нецелесообразно включать их непосредственно в оценки денежных потоков проекта. В некоторых случаях ценность управленческих возможностей можно выразить количественно. Проекты обычно анализируются в предположении, что фирма будет эксплуатировать проект на протяжении его физического срока действия. Однако это может быть не лучшим способом. Лучше всего, может быть, отказаться от проекта до окончания его потенциального срока действия, и эта возможность может материально повлиять на расчетный показатель рентабельности проекта. По общему правилу, от любого проекта следует отказаться, когда чистая стоимость прекращения проекта больше, чем современная ценность всех денежных потоков за пределами года прекращения данного проекта, дисконтированная до момента принятия решения о прекращении. Стоимость прекращения проекта следует рассматривать в процессе формирования бюджета капиталовложений, потому что бывают случаи, когда признание необходимости прекращения проекта может сделать приемлемым проект, в других условиях неприемлемый. Действительно, такой вид анализа необходим для установления экономического срока действия проекта, в течение которого его результат максимален, как и доходы акционеров. Прекращение проекта бывает двух типов: – продажа первоначальным пользователем все еще ценных активов какой-либо другой стороне, которая может извлечь из этих активов определенные денежные потоки; – отказ от имущества потому, что проект приносит денежный ущерб. Второй тип прекращения проекта – закрытие убыточных предприятий – может сократить убытки и таким путем уменьшить степень риска проекта. Риски инновационных проектов Инновационный бизнес традиционно считается высокорискованным. Риск возникает при определенных условиях, называемых ситуацией риска. Эти условия взаимосвязаны и включают в себя: – наличие неопределенности, т. е. недостаток информации о сегодняшнем состоянии или будущем развитии ситуации; – необходимость выбора решения из имеющегося набора альтернативных вариантов; – возможность оценить вероятность осуществления каждого из имеющихся вариантов (рис. 9.2).

Рис. 9.2. Ситуация риска

Таким образом, риск можно определить как преодоление неопределенности в ситуации неизбежного, т. е. обязательного, выбора. В ситуации риска возможна оценка следующих основных моментов: – вероятность получения желаемого результата (удачи); – вероятность наступления нежелательного исхода; – вероятность отклонения от выбранной цели; – возможные благоприятные и неблагоприятные последствия действий. Риск в инновационном предпринимательстве можно определить как вероятность потерь, возникающих при инвестировании в производство новых товаров и услуг, в разработку новой техники и технологии (которые могут не найти ожидаемого спроса на рынке), а также в разработку новых управленческих решений (которые могут не принести ожидаемого эффекта). Инновационный риск возникает в следующих случаях. • При внедрении более дешевого метода производства товара или услуги по сравнению с уже использующимся. Подобные инвестиции приносят предприятию сверхприбыль в течение того периода времени, когда оно является единственным обладателем новой технологии. В данной ситуации предприятие сталкивается с такими видами риска, как несоответствие новой технологии существующей организационной и производственной структуре, а также неправильная оценка спроса на производимый товар. • При создании нового товара или услуги на старом оборудовании. В данном случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия качества товара или услуги в связи с использованием старого оборудования. • При производстве нового товара или услуги с помощью новой техники (технологии). Здесь можно выделить следующие виды рисков: отсутствие должного спроса на новый товар или услугу; несоответствие нового оборудования и технологии требованиям для производства товара или услуги; невозможность реализации нового оборудования вследствие его узкой специализации и т. п. В целом риски в инновационном предпринимательстве бывают следующих видов: – риски ошибочного выбора инновационного проекта; – риски необеспечения проекта достаточным уровнем финансирования; – маркетинговые риски текущего снабжения по инновационному проекту; – маркетинговые риски сбыта по инновационному проекту; – риски неисполнения хозяйственных договоров (контрактов); – риски возникновения непредвиденных затрат и снижения доходов; – риски усиления конкуренции; – риски, связанные с обеспечением прав интеллектуальной собственности по проекту и т. д. Кроме того, следует выделить ряд специфических рисков, возникающих при инвестировании в инновационные старт-апы. • Необходимость одновременной оценки как технической реализуемости проекта, так и рыночной привлекательности его результата– продукта или технологии. При этом следует учитывать, что на ранних стадиях продукт может существовать лишь в виде прототипа, который будет несколько раз переработан, прежде чем (и если) дойдет до стадии рыночной коммерциализации. • Сложность экономической оценки инвестиционных проектов, денежные потоки которых подвержены высокой неопределенности (а в некоторых случаях результаты проекта вообще с трудом формализуются в виде денежных потоков). • Несмотря на неопределенность результатов, проекты должны реализовываться достаточно быстро, так как в высокотехнологичных отраслях смена технологических парадигм происходит очень часто, что приводит к моральному устареванию зачастую даже не осуществленных проектов. • Недостаток у руководителей таких предприятий (как правило, ученых или технических специалистов) знаний и навыков в области экономики и менеджмента, что часто приводит к существенным ошибкам при оценке перспектив развития предприятий и текущем управлении его деятельностью. При оценке инновационных проектов применяются различные процедуры экспертных оценок при установлении интегральных критериев успешности и критериев оптимального соответствия предпринятых усилий и полученного результата. При этом на протяжении жизненного цикла инновационного проекта критерии могут неоднократно пересматриваться. Разновидностью методов оценки риска является подход, предложенный американскими специалистами для оценки технических нововведений. Эффективность реализации нововведений определяется по следующей формуле:

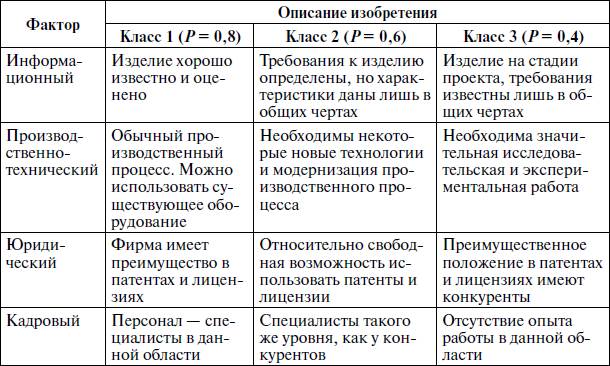

где П – ежегодный объем продаж нового изделия; С – продажная цена изделия; Т — жизненный цикл новшества; Рт – вероятность технического успеха; Рк – вероятность коммерческого успеха; Eз – сумма затрат на реализацию, включая затраты на разработку, освоение продукции и текущие производственные затраты. Вероятность технического и коммерческого успеха определяется в зависимости от класса продукции (табл. 9.1).

Таблица 9.1. Факторы, влияющие на оценку вероятности успеха проекта

В результате анализа рисков менеджеры предприятия должны сделать выводы о принятии данного проекта или отказе от него, а также о выделении в рамках бюджета инновационного проекта определенной суммы, позволяющей при условии действенных методов управления снизить риск до уровня, отвечающего представлениям инвестора (кредитора) об оптимальном сочетании доходности и рискованности инвестиций. Также необходимо проранжировать риски по значимости с целью распределения средств на их сокращение. Результаты оценки эффективности и риска служат основанием для отбора проектов с целью их дальнейшей реализации. Вопросы для обсуждения 1. Какие цели должно преследовать моделирование денежных потоков инновационного проекта? 2. Какие ограничения на проект могут быть выдвинуты при принятии инвестиционных решений? 3. Из каких элементов формируются денежные потоки инвестиционного проекта? 4. Как можно в денежных потоках учесть ценность управленческих возможностей? 5. Когда может возникать инновационный риск, и какие возможные виды риска он включает? Глава 10

|

||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 592; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.96 (0.009 с.) |