Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка корпоративного венчурного проекта как реального опционаСодержание книги

Поиск на нашем сайте

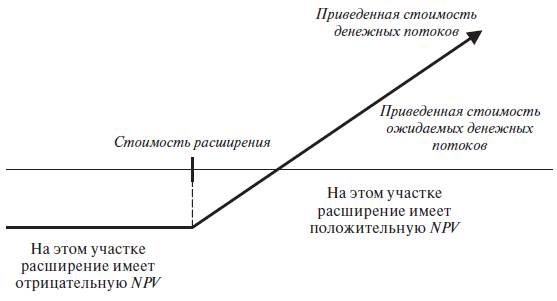

Учитывая все вышесказанное, целесообразно рассматривать корпоративный венчурный проект как текущий, который может не генерировать положительного результата (чистой дисконтированной стоимости), однако способен дать материнской корпорации право на расширение, на выход на новые рынки и инвестирование в новые, будущие проекты, созданные на основе технологической платформы текущего проекта. Чистая приведенная стоимость денежных потоков от инвестирования в будущий проект равна V. Общие инвестиции, необходимые для инвестирования в этот проект (включая стоимость текущего венчурного проекта), равны X. Корпорация имеет фиксированный горизонт времени, по истечении которого необходимо принять окончательное решение о том, совершать ли инвестиции в будущий проект или нет (т. е. осуществлять ли следующие раунды инвестирования). Наконец, корпорация не может осуществлять будущие проекты, не осуществив текущий. Денежные потоки по проекту схематически представлены на рис. 16.2 [Дамодаран, 2006, с. 1063].

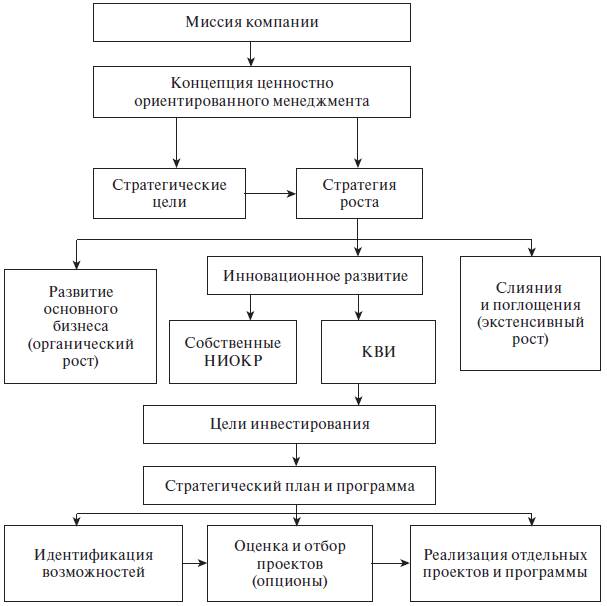

Рис. 16.1. Корпоративные венчурные инвестиции как стратегический опцион роста корпорации

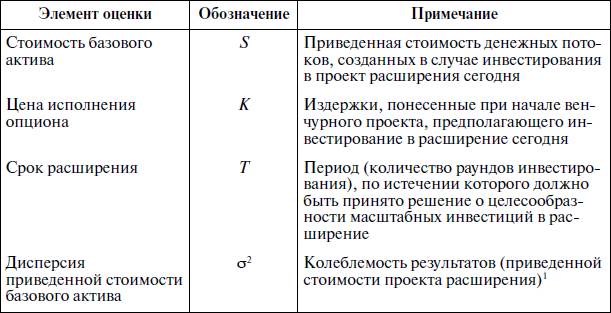

Как видно из рис. 16.2, по истечении фиксированного временного горизонта корпорация расширяется за счет нового проекта, если приведенная стоимость ожидаемых денежных потоков в этот период времени превосходит стоимость расширения. Таким образом, инвестиции в венчурный проект представляют собой, в терминологии реальных опционов, текущий проект, который может иметь отрицательную чистую текущую стоимость. Однако этот проект обеспечивает материнской корпорации потенциал роста, что и является базовым активом опциона. Исходные данные для оценки представлены в табл. 16.1.

Рис. 16.2. Опцион на расширение деятельности: денежные потоки

Таблица 16.1. Исходные данные для оценки корпоративных венчурных проектов методом реальных опционов[52]

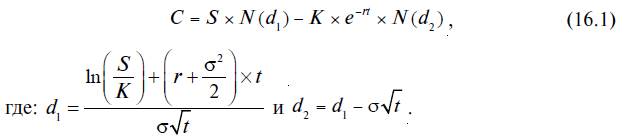

Стоимость опциона «колл» (С), к которому относится проект, в соответствии с моделью Блэка – Шоулза составляет:

Пример 16.1 Рассмотрим инновационный проект, вложения в который составляют (по оценкам менеджеров материнской корпорации) 3200 тыс. долл. Эти капитальные вложения могут рассматриваться как цена исполнения опциона K. Текущая ценность базового актива S — это приведенная к сегодняшнему дню оценка денежных потоков, которые генерируются проектом. Для определения показателя S был выбран наиболее вероятный сценарий развития событий по проекту, который соответствует условиям, описанным в контракте на поставку продукции, производимой по новой технологии. В соответствии с контрактом поступления по проекту в первые шесть лет денежные потоки будут иметь следующий вид.

Таблица 16.2. Денежные потоки, генерируемые проектом, согласно наиболее вероятному сценарию развития событий

S=230/(l + 0,l)+460/(l + 0,l)2+690/(1+0,1)3+920/(1 + 0,1)4+1150/ (1+0,1)5+1380/(1+0,l)6 = 3229,07 (тыс. долл.)[53].

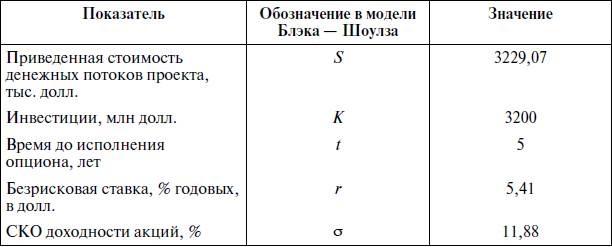

Таким образом, оценка проекта без опциона составляет: NPV0 = – 3200 + 3229,07 = 29,07 (тыс. долл.). Хотя проект, в принципе, может быть реализован, его чистая текущая стоимость NPV — величина малая по сравнению с затратами, и целесообразность реализации может быть поставлена под сомнение. Вычислим ценность проекта с учетом опциона. Для этого требуется определить значения ряда показателей, используемых в формуле Блэка – Шоулза (16.1). В качестве безрисковых ставок обычно на практике используют так называемые псевдобезрисковые уровни доходности, которые представляют собой безрисковую доходность, увеличенную на размер премии, зависящей от кредитного рейтинга страны, где происходит оценка. Значение показателя r в условиях нашей задачи: r = 5,41 %. Время t в модели Блэка – Шоулза применительно к реальным опционам – это срок, в течение которого можно принять инвестиционное решение. Поскольку решение о развитии проекта должно быть принято в один из пяти первых годов, t = 5. Для определения риска (стандартного отклонения) рассчитаем величину WACC. Данный показатель является средневзвешенной стоимостью капитала фирмы. Вместе с тем WACC является и мерой риска, определенной рыночным путем. В результате аналитического обзора были получены следующие данные по структуре собственного и заемного капитала материнской корпорации на апрель 2008 г.[54]: re= 13,2 %, Е/(Е + D) = 0,6, rd= 9,9 %, D/(E+D) = 0,4. WACC= 13,2 % х 0,6+9,9 % х 0,4 = 7,92 % + 3,96 % = 11,88 %.

Среднеквадратическое отклонение (колеблемость результатов) по результатам моделирования составляет: ?= 11,88 %. Данные, необходимые для расчета цены опциона по проекту, представлены в таблице.

Таблица 16.3. Исходные данные по проекту, используемые в модели Блэка – Шоулза

ell = [Ln (S/K) + (r +?2/2)t]: (??t) = 5,925707271, d2 = d1-??t= 5,660062395, N(d1) = 0,999999998, N(d2) = 0,999999992. Используя полученные данные, можно рассчитать стоимость опциона на покупку права на будущее исполнение рассматриваемого проекта: С = SN(d1) – Ke-rtN(d2) = 3229,07 х 1 – 3200 х 2,72-0,0541-5 х 1 = 787,89 (тыс. долл.). Таким образом, стоимость реального опциона на развитие проекта в первом году составляет 787,89 тыс. долл. Эта цифра является нижней границей стоимости американского колл-опциона по проекту. Общая оценка проекта с учетом опциона развития в случае благоприятного развития рыночной конъюнктуры: NPV 1 = NPV0 + С= 29,07 + 787,89 = 816,96 (тыс. долл.). Применение реального опциона на будущее развитие позволяет существенно повысить экономическую выгоду, приносимую проектом. Если без учета опциона проект является нецелесообразным (чистая приведенная стоимость проекта мала по сравнению с инвестициями, а риск велик), встроенный опцион делает проект экономически оправданным. Вопросы для обсуждения 1. Почему корпоративный венчурный проект можно оценивать на основе реальных опционов? 2. Какие виды реальных опционов можно выделить в корпоративных венчурных проектах? 3. В чем заключаются стратегические преимущества опционов на технологию? Кейс к части 5: Корпорация «Аэрокосмическое оборудование»[55] Характеристика материнской корпорации. Корпорация «Аэрокосмическое оборудование» – крупнейшая интегрированная структура в авиационном приборостроении России – учреждена в рамках «Федеральной целевой программы реструктуризации и конверсии оборонной промышленности» (постановление Правительства РФ от 24 июня 1998 г. № 625) на основании постановления Правительства РФ «О создании ОАО «Корпорация «Аэрокосмическое оборудование» от 14 ноября 1998 г. № 1347. Учредителями головной компании холдинга – ОАО «Корпорация «Аэрокосмическое оборудование» – выступили государство (владеет контрольным пакетом Корпорации) и ОАО «Объединенный авиаприборостроительный консорциум» (Санкт-Петербург), основными акционерами которого, в свою очередь, являются несколько авиаприборостроительных предприятий Санкт-Петербурга и их смежников. Целями и задачами Корпорации «Аэрокосмическое оборудование», поставленными государством при ее формировании, стали сохранение и развитие научно-производственного потенциала существующей кооперации авиаприборостроительных предприятий, интеллектуальных, производственных и финансовых ресурсов для реализации перспективных программ создания бортового оборудования, а также повышение экономической эффективности деятельности предприятий – участников группы. В настоящее время сформированная кооперационная группа (более 80 юридических лиц: заводов, КБ, транспортных, ремонтных и других структур) в состоянии вести полный цикл работ в авиаприборо-и агрегатостроении (разработку от ТЗ до финальных образцов, производство, ремонт, сервисное и гарантийное обслуживание, модернизацию и утилизацию) всех основных подсистем и систем комплексов бортового радиоэлектронного оборудования (БРЭО) всех типов летательных аппаратов (гражданских, боевых, транспортных, учебных и других самолетов, вертолетов, ракет тактического назначения, средств ПВО и космической аппаратуры). Кроме того, возможности группы позволяют комплексировать как системы собственной, так и не собственной разработки в комплексы БРЭО (включая СУВ), а также вести работы по их интеграции в состав летательных аппаратов. Продуктовый ряд Корпорации «Аэрокосмическое оборудование» уникален. Он изначально сформирован таким образом, чтобы в полном объеме (в отличие от остальных российских холдингов в авиаприборостроении) обеспечить комплексную разработку и выпуск (включая интеграцию) комплексов бортового оборудования (КБО) для любых типов летательных аппаратов – всех типов военных, транспортных, гражданских самолетов, вертолетов, ракетных систем ПВО, ракет тактического назначения и всех основных компонентов современного КБО. В целях безусловного обеспечения возможности выпуска данной продукции в состав Корпорации «Аэрокосмическое оборудование» включены производители отдельных наиболее значимых критических субкомпонентов и элементов КБО, а также обладатели важнейших технологий. Корпорация «Аэрокосмическое оборудование» – основной российский разработчик и производитель оборудования и систем для военной и гражданской авиации, систем ПВО, ракетных систем. Ей принадлежат около 55–60 % рынка российского бортового оборудования. Фактическая доля продукции предприятий группы составляет около 10 % в общем объеме российского экспорта В и Вт. По объемам продаж группа компаний Корпорации «Аэрокосмическое оборудование» на протяжении последних пяти лет стабильно входит в пятерку крупнейших предприятий оборонного комплекса России, в тройку ведущих российских авиастроительных компаний и в ТОР 100 мировых производителей военной техники. Елавными потребителями авиаприборной продукции заводов Корпорации являются самолетостроительные и вертолетостроительные компании России и стран СНЕ – РСК «МиЕ», АХК «Сухой», «Иркут», «Илюшин», «Туполев», «Роствертол», «Миль», «Камов», АНТК «Антонов» и др. Инновационная политика Корпорации. Успешное развитие Корпорации «Аэрокосмическое оборудование» невозможно без эффективной научно-исследовательской и инновационной деятельности. Можно назвать несколько основных принципов и отличительных особенностей инновационной политики Корпорации «Аэрокосмическое оборудование». 1. Централизация планирования, финансирования и контроля выполнения НИОКР в рамках основной (авиационной) тематики на основе специальных механизмов (организационных, договорных, финансовых и пр.) при сохранении за предприятиями определенной свободы в принятии решений по малым непрофильным проектам (программам диверсификации). В частности, в этих целях в рамках Корпорации «Аэрокосмическое оборудование» созданы такие органы управления, как научно-технический центр (координирует научно-техническую политику предприятий – участников Корпорации «Аэрокосмическое оборудование», разрабатывает программу опытно-конструкторских работ (ОКР) и модернизации производства), Коллегия руководителей предприятий – участников Корпорации «Аэрокосмическое оборудование» (принимает и одобряет решения общекорпоративного значения, утверждает программу ОКР и модернизации производства). 2. Интенсификация финансирования перспективных НИОКР. Показатель наукоемкости, рассчитываемый как соотношение объемов НИОКР к объему продаж для Корпорации «Аэрокосмическое оборудование», составляет в среднем 7–9 %, что соответствует уровню ведущих высокотехнологичных компаний мира. 3. Аутсорсинг крупных проектов, направленных на диверсификацию бизнеса и обладающих существенной спецификой организационноправовой, маркетинговой, научно-производственной или сбытовой составляющей. 4. Разнообразие инвестиционных инструментов, соответствие формы финансирования типу конкретного проекта и содержанию стоящих перед Корпорацией «Аэрокосмическое оборудование» задач. Здесь можно выделить следующие типы проектов: а) проекты, имеющие значение для развития Корпорации «Аэрокосмическое оборудование» как авиаприборостроительного объединения, подлежащие включению в сводную программу ОКР и модернизации производства и финансируемые через общекорпоративный фонд ОКР; б) крупные системные проекты в рамках группы предприятий, направленные на диверсификацию бизнеса, выход на новые емкие и перспективные рынки и получение доминирующего положения на них, обеспечение дополнительной загрузки производственных мощностей предприятий; в) отдельные проекты и инициативные НИОКР в области авионики, результат которых может представлять значительный коммерческий интерес в силу его прорывного значения для авиаприборостроения либо в силу изменения рыночной конъюнктуры. До недавнего времени такие проекты финансировались либо предприятиями Корпорации «Аэрокосмическое оборудование» самостоятельно, либо головными структурами Корпорации «Аэрокосмическое оборудование» через прямые инвестиции в уставный капитал создаваемых компаний или предоставление инвестиционных кредитов предприятиям – участникам Корпорации. Так, в рамках авиационной тематики весной 2002 г. Корпорацией «Аэрокосмическое оборудование» в соответствии с решением Росавиакосмоса был создан Российский центр авиационного тренажеростроения (РЦАТ), а ОАО «Корпорация «Аэрокосмическое оборудование» была определена головной организацией по разработке, созданию и реализации средств обучения в интересах ВВС РФ и для целей экспорта. Объем рыночной ниши, которую может занять РЦАТ в ближайшие годы, оценивается специалистами в несколько десятков миллионов долларов США; г) проекты, характеризующиеся большим риском, но обладающие потенциально высоким уровнем доходности, которые могут быть выделены в отдельный бизнес, направлены на коммерциализацию результатов перспективных НИОКР в гражданской сфере на рынках, не являющихся приоритетными для Корпорации «Аэрокосмическое оборудование», и, следовательно, могут быть впоследствии проданы стратегическому инвестору. Такие проекты могут быть реализованы как корпоративные венчурные проекты. Ранее корпоративные венчурные проекты Корпорации «Аэрокосмическое оборудование» реализовывались напрямую. Наиболее известным и успешным венчурным вложением является проект «PayCash», осуществляемый компанией «Алкор-Пэйкэш». PayCash под именем «Яндекс – деньги» является на сегодняшний день наиболее успешно продвигаемой в России системой электронных платежей. Кроме того, система PayCash приобретает все большую популярность в США, где ее представляет компания Cyphermint. В будущем предполагается IPO компании Cyphermint на NASDAQ. Формирование корпоративного венчурного фонда. В целях придания рисковому инвестированию в перспективные высокотехнологичные компании, находящиеся на ранних стадиях развития, общепринятой в мировой практике институциональной формы, в 2004 г. Коллегией руководителей предприятий – участников Корпорации «Аэрокосмическое оборудование» было принято решение о создании первого в России отраслевого венчурного фонда. Помимо предприятий Корпорации «Аэрокосмическое оборудование» участие в формировании фонда и его имущества принял государственный Венчурный инновационный фонд (ВИФ). Инновационный венчурный фонд аэрокосмической и оборонной промышленности (далее – Фонд) создан 11 марта 2004 г. по итогам конкурса ВИФ Министерства промышленности, науки и технологий РФ (в настоящее время функции этого министерства выполняют Министерство образования и науки РФ и Министерство промышленности и энергетики РФ. Однако развитие региональных венчурных фондов осуществляется под эгидой Министерства экономического развития РФ). Победителем конкурса признан проект ОАО «Корпорация «Аэрокосмическое оборудование» по созданию фонда в сфере аэрокосмической и оборонной промышленности. Управляющей компанией Фонда определена специально созданная «Инвестиционно-финансовая компания ОПК» (ИФК ОПК) – структура, входящая в группу предприятий Корпорации «Аэрокосмическое оборудование». 9 апреля 2004 г. ИФК ОПК принята в действительные члены Российской ассоциации прямого и венчурного инвестирования (РАВИ). Высшим органом Венчурного фонда является Инвестиционный комитет, который формируется из представителей его инвесторов. Средства Венчурного фонда предоставляются на конкурсной основе по решениям Инвестиционного комитета. Отбор осуществляется на основе компетентной всесторонней оценки, экономической, технической и юридической экспертизы. Согласно решениям, принятым на заседаниях Инвестиционного комитета Фонда, осуществлены инвестиции в следующие проекты. 1. Осуществлена покупка пакета акций ОАО «Российский центр авиационного тренажеростроения» (РЦАТ). Организация создана в 2002 г. в соответствии с решением Росавиакосмоса «О мероприятиях по развитию авиационного тренажеростроения» с целью объединения и интеграции усилий всех заинтересованных структур, организаций и ведомств в области профессиональной подготовки авиационных специалистов на базе развития и совершенствования тренажеростроения военной и гражданской авиации РФ. 2. Осуществлена покупка пакета акций (19 %) ОАО «Пэйкэш», реализующего проект PayCash. Проект PayCash реализует уникальное программное решение, позволяющее производить экономичные, безопасные, мгновенные платежи посредством Интернета, не требующие открытия банковского счета. В России данный проект реализуется под брендом «Яндекс Деньги». В 2000 г. система была удостоена Национальной интел-интернет-премии и почетных дипломов «За вклад в область образования» от компании Intel. В феврале 2004 г. в Санкт-Петербурге был запущен проект iDealer. Это сеть высокотехнологичных терминалов на базе технологии PayCash, позволяющая в розничных точках производить оплату за сотовые телефоны, Интернет, коммерческое телевидение и ряд других услуг. Аналогичный проект развивается и на Украине. Согласно контракту с Американской автомобильной ассоциацией, предоставляющей услуги в 14 000 точек на территории США, в июле 2004 г. был развернут первый киоск в Миннесоте. В рамках международной деятельности американская компания VIGO подписала договор с Банком «Таврический» (Санкт-Петербург) на совместный проект по международным переводам с использованием платежного центра PayCash в качестве компонента бэк-офиса. Задание по кейсу 1. Выделите мотивы, которыми руководствовалось руководство Корпорации при формировании венчурного фонда. 2. По какой модели функционирует венчурный фонд корпорации? 3. Каким элементом, по вашему мнению, должен быть дополнен кейс, чтобы можно было обоснованно судить об успешности деятельности венчурного фонда? Часть 6

|

||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 243; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.239.65 (0.012 с.) |