Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Использование механизмов партнерства в РоссииСодержание книги

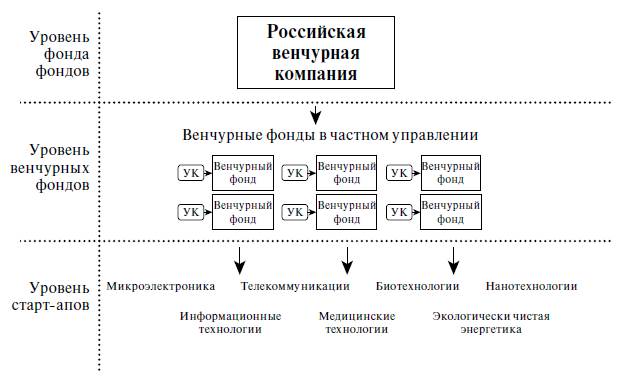

Поиск на нашем сайте Развитию венчурного бизнеса в России препятствовал целый ряд факторов: – общая неразвитость инвестиционного рынка вообще и механизма прямого инвестирования в частности; – недостаток финансовых ресурсов; – низкий уровень правовой защиты интеллектуальной собственности; – большое количество технологий двойного применения, коммерциализация которых сталкивалась с серьезными трудностями; – неразвитость инфраструктуры, что не позволяло венчурным инвесторам получить информацию о большей части малых инновационных предприятий; – неразвитость законодательства; – отсутствие экономических стимулов для привлечения инвестиций в высокотехнологичные предприятия с приемлемым для венчурных инвесторов уровнем риска; – недостаток квалифицированных менеджеров для управления как венчурными фондами, так и финансируемыми венчурным капиталом предприятиями. Большинство этих проблем остается неразрешенным до настоящего времени и не может быть решено без участия государства в венчурном инвестировании. Венчурный инновационный фонд. Формально говорить о государственно-частном партнерстве в области венчурного бизнеса можно с момента создания Венчурного инновационного фонда (ВИФ), который был учрежден 10 марта 2000 г.[47] Основными источниками формирования имущества ВИФ являлись: целевой взнос Министерства науки и технологий Российской Федерации из средств Российского фонда технологического развития; целевой взнос Фонда содействия развитию малых форм предприятий в научно-технической сфере (государственный) за счет средств, полученных на возвратной основе; добровольные имущественные взносы отечественных инвесторов (фондов, банков и т. п.); целевые ассигнования федерального, регионального и местного бюджетов для решения задач, связанных с потребностями Российской Федерации и регионов, а также целевые средства отечественных и зарубежных партнеров и инвесторов, привлекаемые для выполнения целей и задач фонда[48]. ВИФ являлся «фондом фондов», призванным участвовать в создании венчурных инвестиционных институтов, вкладывающих средства в инновационный бизнес. Региональные и отраслевые венчурные фонды, которые создавались при софинансировании со стороны ВИФ и могут получать из него 10 % капитала (что соответствует 1 млн.долл.). Поскольку модель ВИФ была взята из опыта работы Yozma в Израиле, где в течение года на базе фонда фондов было создано 10 региональных фондов, то ожидался подобный результат и в нашей стране. Однако было создано лишь два фонда. Это – первый региональный венчурный фонд «Лидинг» с общим бюджетом 11 млн. долл. (в Санкт-Петербурге), а также первый отраслевой венчурный фонд, созданный ОАО «Корпорация «Аэрокосмическое оборудование». Первоначальный объем «Венчурного фонда аэрокосмической и оборонной промышленности» составил 10 млн. долл. В настоящее время он функционирует как корпоративный венчурный фонд. Региональные венчурные фонды. Проект создания региональных венчурных фондов реализуется под эгидой Министерства по экономическому развитию РФ. Идея состоит в формировании региональных государственно-частных венчурных фондов объемом 10–50 млн. долл. каждый. Фонды ориентируются на инновационные проекты на ранних стадиях развития. Планируется следующая структура финансирования этих фондов: 25 % – средства федерального бюджета, 25 % – из регионального бюджета, 50 % – от частных инвесторов. Бюджетные средства должны поступать через промежуточные региональные Фонды содействия развитию венчурных инвестиций в малые предприятия в научно-технической сфере. Необходимость промежуточных фондов обусловлена особенностями российского бюджетного законодательства. Такие фонды содействия развитию венчурных инвестиций уже созданы в Москве, Республике Татарстан, Томской и Пермской областях, Санкт-Петербурге и других регионах [О принципах…, 2007]. Программа создания региональных венчурных фондов привязана к более широкой программе формирования в России особых экономических зон (ОЭЗ). Это позволяет сделать вывод о близости модели МЭРТ к модели «пилотного региона», ориентированной на «рыночное подтягивание». Российский инвестиционный фонд информационно-коммуникационных технологий (РИФИКТ). Этот фонд создавался по инициативе Министерства информационных технологий и связи МО (в настоящий момент – Министерство связи и массовых коммуникаций Российской Федерации), которое должно было осуществлять права акционера от имени Российской Федерации. Первоначально 100 % капитала фонда должны находиться в государственной собственности. После завершения организационных процедур должна быть проведена дополнительная эмиссия в объеме 100 % уставного капитала минус одна акция. К 2010 г. частный капитал в фонде должен был стать преобладающим. Согласования по формированию фонда были закончены в августе 2007 г. Однако из-за кризиса он не развернул деятельность в мало-мальски значимом объеме. Российская венчурная компания. Российская венчурная компания (РВК) была зарегистрирована в августе 2007 г. Она создавалась как фонд венчурных фондов (рис. 14.3) по образцу израильской Yozma.

Рис. 14.3. Российская венчурная компания как фонд венчурных фондов

Финансовое участие РВК в венчурных фондах ограничено объемом 49 % от ее средств, а остальные 51 % должны быть предоставлены частными венчурными инвесторами. Таким образом, руководство венчурными фондами будут осуществлять частные инвесторы, а РВК сохранит необходимый контроль за целевым назначением такого фонда. По мнению Минэкономразвития РФ РВК будет выполнять две основные функции: отбирать частные венчурные управляющие компании на конкурсной основе и приобретать паи венчурных фондов, создаваемых ими. Отбор управляющих компаний фонда производится на конкурсной основе. Российская венчурная компания вкладывает средства только в закрытые паевые инвестиционные фонды, созданные по российскому законодательству и регулируемые Федеральной службой по фондовым рынкам (ФСФР). Каждым из них должна руководить специальная управляющая компания (УК). На регулярно проводимых конкурсах УК должны конкурировать за право продать инвестиционные паи своего фонда Российской венчурной компании. Всего таких фондов должно быть создано от восьми до 15. При этом будет соблюдаться принцип «одна компания – один фонд», т. е. РВК будет участвовать только в одном фонде каждой управляющей компании. Размер каждого венчурного фонда, создаваемого с участием РВК, предполагается ограничить суммами от 600 млн. до 1,5 млрд. руб., что позволит гарантировать достаточную диверсификацию портфеля фонда. После формирования венчурных фондов их управляющие компании будут отбирать объекты инвестиций – инновационные компании, занятые деятельностью в таких сферах, как микроэлектроника, информационные, телекоммуникационные, медицинские технологии, биотехнологии, нанотехнологии, экологически чистая энергетика и т. д. УК каждого фонда сможет профинансировать за несколько лет до 10–15 инновационных компаний. УК получает вознаграждение за руководство фондом – 2,5 % от его активов в год и 20 % от чистой прибыли фонда по итогам работы, что соответствует общепринятой мировой практике. Кроме того, венчурные управляющие, т. е. руководители, которые будут организовывать инвестиционную деятельность фонда, и его частные вкладчики смогут выкупить у РВК 49 % ее паев по фиксированной доходности. Для этого им придется вернуть РВК ее деньги и доход за каждый год по ставке 3 % годовых. Средняя доходность венчурного фонда, по международной статистике, составляет 30–40 % годовых. По мнению представителей Минэкономразвития, такой механизм позволит снизить для инвесторов риск вклада денег в российские инновационные компании. Власти планируют с помощью этого механизма заставить управляющих отработать в фонде то время, которое нужно, чтобы поставить «портфельные» компании на ноги и вывести на уровень прибыльности. Полностью использовать свое право на покупку они смогут только после пяти лет работы в фонде. Другим механизмом, который планируется задействовать в работе РВК, является институт независимых директоров. Организовывать текущую деятельность будут отобранный по конкурсу генеральный директор, защищающий интересы российской инновационной политики, и три руководителя компании, представляющие интересы государства. Все ключевые решения по инвестированию средств РВК будут приниматься совместно с независимыми директорами. К октябрю 2008 г. деятельность РВК характеризовалась следующими показателями (табл. 14.3).

Таблица 14.3. Показатели деятельности РВК на 30 сентября 2008 г.

Фонд «ВТБ – Фонд венчурный» профинансировал 12 проектов, фонд «Биопроцесс капитал венчурс» – один. Еще четыре фонда, управляющие компании которых победили на конкурсах РВК, находились в стадии формирования. Под влиянием мирового финансового кризиса и без того достаточно вялый процесс формирования государственно-частных партнерств в сфере венчурного инвестирования практически остановился. Венчурные фонды с участием государства регистрируются в России как закрытые паевые инвестиционные фонды (ЗПИФ). Эта форма наиболее близка к партнерствам с ограниченной ответственностью, распространенным в зарубежных странах. Однако ЗПИФ присущ ряд серьезных недостатков в случае венчурного инвестирования: – невозможность практической реализации принципа commitments (по закону ЗПИФ должен быть закрыт к определенному моменту времени); – необходимость ежемесячно представлять отчетность об активах фонда и ежеквартально – бухгалтерскую отчетность и отчет о владельцах паев; – отсутствие возможности организации инвестиционного комитета; – жесткий внешний контроль со стороны независимого депозитария, регистратора, аудитора; – необходимость подвергаться оценке стоимости чистых активов (и регулярной переоценке) независимым оценщиком; – объем собственных средств управляющей компании должен составлять не менее 20 млн. руб.; – высокие управленческие издержки. Объемы российского государственно-частного финансирования венчурной деятельности невелики, и без серьезных усилий по поддержке (в частности, изменения законодательства) ситуацию улучшить невозможно. Вопросы для обсуждения 1. Охарактеризуйте роль государственно-частных партнерств в экономике. Почему они могут сыграть важную роль при организации венчурного финансирования ранних стадий? 2. Какие модели государственно-частного партнерства в венчурном инвестировании можно выделить? Как они могут повлиять на экономику стран и регионов, где применяется та или иная модель? 3. В чем заключаются особенности деятельности Российской венчурной компании? Какие основные препятствия реализации ее планов существуют в настоящее время?

|

||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 291; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |