Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 3. 3. Классификация таможенных пошлинСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

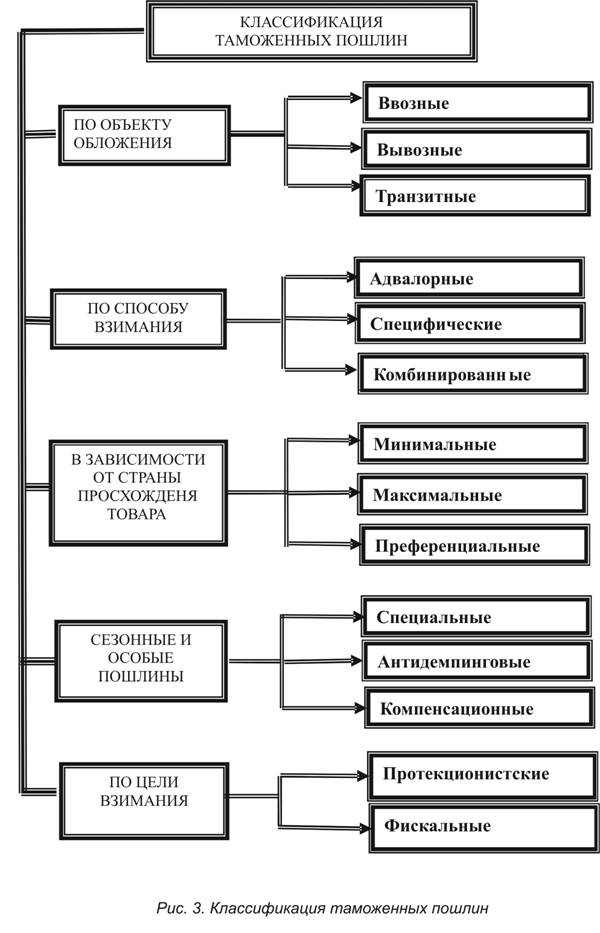

В практике регулирования ВЭД таможенные пошлины подразделяются по ряду признаков: по объекту обложения, по способу взимания, в зависимости от страны происхождения товара, в зависимости от цели взимания, выделяются сезонные, особые пошлины. По объекту обложения таможенные пошлины делятся на ввозные, вывозные и транзитные. Ввозными таможенными пошлинами облагаются товары, ввозимые на таможенную территорию Таможенного союза. Этот вид пошлин применяется во всех странах мира. В зависимости от уровня развития экономики страны они выполняют соответствующие функции: фискальную, регулирующую и защитную. Вывозные таможенные пошлины применяются к товарам, вывозимым из страны. Эти виды пошлин используются в развивающихся странах и применяются они, в основном, к сырьевым товарам. В большинстве своем они выполняют фискальную функцию. Применяются вывозные пошлины и в Российской Федерации. Транзитные таможенные пошлины применяютсяк товарам, перемещаемым по территории государства под процедурой таможенный транзит. Эти пошлины также применяются в развивающихся странах и выполняют фискальную функцию. В соответствии со ст. 71 Таможенного кодекса Таможенного союза (далее ТК ТС) в зависимости от способа взимания таможенные пошлины делятся на адвалорные, специфические и комбинированные. Адвалорные таможенные пошлины исчисляются в процентах к таможенной к таможенной стоимости (например 5 %) и рассчитываются по формуле:

где:

Адвалорные пошлины – это наиболее распространенный вид пошлин. Ими облагается 85-94 % товаров всей мировой торговли. Основное преимущество этого вида пошлин состоит в том, что они сохраняют защитный барьер независимо от изменения цен на мировом рынке. Так если на ввозимый товар установлена ставка таможенной пошлины в размере 5 % – она сохраняется и при цене на этот товар на мировом рынке в 500 долл. США и 600 долл. США и 450 долл. США. Другое дело, что изменится сумма взимаемой пошлины, соответственно – 25 долл. США, 30 долл. США и 22,5 долл. США, но защитный барьер при этом сохраняется. Адвалорные таможенные пошлины применяются к сложноассортиментным группам товаров, подразделяющимся по различным качественным характеристикам, что необходимо учитывать при регулировании ввоза товаров в страну и защите отечественных производителей. Недостатком этого вида пошлин является зависимость величины взимаемой пошлины от таможенной стоимости. Умышленное занижение цены товара а, следовательно, и таможенной стоимости приводит к снижению таможенного обложения, что отрицательно сказывается на защитной функции пошлины. Адвалорным таможенным пошлинам отдается предпочтение и Всемирной торговой организацией. Специфические пошлины устанавливаются в виде конкретной (твердой) денежной суммы (евро или доллар) за единицу измерения количества товара (веса, объема, штуки и др.), например 5 евро за 1 кг. Ее величина рассчитывается по формуле:

где:

Специфические пошлины применяются к стандартизированным товарам. Они просты в расчете. Величина их не зависит от колебания цены на товар на мировом рынке. Например, при цене товара на мировом рынке в 1500 долл. США и в 1550 долл. США и в 1450 долл. США за килограмм величина ввозной таможенной пошлины составит 5 евро за 1 кг. В отличие от адвалорной пошлины, эта пошлина не сохраняет защитного барьера, но при падении цен на мировом рынке сумма взимаемых таможенных пошлины не снижается, как при адвалорных пошлинах. Комбинированные или смешанные пошлины –– это пошлины, при установлении размера которых сочетаются оба принципа, применяемых для адвалорной и специфической пошлин. Одновременно взимается пошлина, начисленная в виде процента от таможенной стоимости и за единицу физической меры товара, например 20 %, но не менее 5 евро за единицу. При определении величины взимаемой пошлины принимается наибольшая сумма, которой облагается ввозимая партия товара. Эта пошлина выполняет, в основном, фискальную функцию. В зависимости от страны происхождения товара таможенные пошлины подразделяются на: минимальные (базовые), максимальные (генеральные или общие) и преференциальные. Минимальная таможенная пошлина применяется при ввозе товаров, происходящих из стран, которым данная страна в торгово-политическом отношении предоставляет режим наибольшего благоприятствования. Максимальная таможенная пошлина применяется при ввозе товаров, происходящих из стран, которым данная страна не предоставила режим наиболее благоприятствуемой нации, либо страна происхождения товара неизвестна. На территории таможенного союза максимальная ставка таможенной пошлины равняется удвоенной базовой ставке ЕТТ.

Преференциальная таможенная пошлина применяется при ввозе товаров, которые происходят из развивающихся стран. На территории таможенного союза преференциальные ставки таможенной пошлины составляет 0 % и 75 % от базовой ставки таможенной пошлины. В зависимости от цели взимания таможенные пошлины делятся на протекционистские и фискальные.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 716; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.011 с.) |