Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Частные показатели структурных сдвиговСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

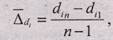

Анализ структуры и ее изменений базируется на относительных показателях структуры - долях или удельных весах, представляющих собой соотношения размеров частей и целого. При этом как частные, так и обобщающие показатели структурных сдвигов могут отражать либо «абсолютное» изменение структуры в процентных пунктах или долях единицы (кавычки показывают, что данные показатели являются абсолютными по методологии расчета, но не по единицам измерения), либо ее относительное изменение в процента или коэффициентах. «Абсолютный» прирост удельного веса i-ой части совокупности показывает, на сколько процентных пунктов возросла или уменьшилась данная структурная часть в j-ый период по сравнению с (j-1) периодом:2 ∆di = dij - dij-1 (10.1.) где dij - удельный вес (доля) i-ой части совокупности в j-ый период; dij-1- удельный вес (доля) i-ой части совокупности в (j -1)-ый период. Знак прироста показывает направление изменения удельного веса данной структуры части («+» - увеличение, «-» - уменьшение), а его значение - конкретную величину этого изменения. Темп роста удельного веса представляет собой отношение удельного веса i-ой части в j-ый период времени к удельному весу той же части в предшествующий период:

Темпы роста удельного веса выражаются в процентах и всегда являются положительными величинами. Однако, если в совокупности имели место какие-либо структурные изменения, часть темпов роста будет больше 100%, а часть - меньше. Рассчитаем частные показатели структурных сдвигов по данным о величине зарегистрированного уставного капитала действующих в РФ кредитных организаций (табл. 10.1.):

Таблица 10.1

Как следует из данных таблицы 10.1, наиболее существенно в «абсолютном» выражении изменился удельный вес кредитных организаций с уставным капиталом до 10 млн. руб. - снизился на 22 процентных пункта. В относительном выражении наиболее сильно (почти в 3,4 раза) выросла доля кредитных организаций с уставным капиталом свыше 300 млн. руб.

Мы рассмотрели показатели структурных сдвигов за один интервал между двумя периодами. Если же изучаемая структура представлена данными за три и более периодов, появляется необходимость в динамическом осреднении приведенных выше показателей, т.е. в расчете средних показателей структурных сдвигов. Средний «абсолютный» прирост удельного веса i-ой структурной части показывает, на сколько процентных пунктов в среднем за какой-либо период (день, неделю, месяц, год и т.п.) изменяется данная структурная часть:

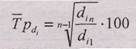

где n - число осредняемых периодов. Сумма средних «абсолютных» приростов удельных весов всех k структурных частей совокупности, также как и сумма их приростов за один временной интервал, должна быть равна нулю. Средний темп роста удельного веса характеризует среднее относительное изменение удельного веса i-ой структурной части за п периодов, и рассчитывается по формуле средней геометрической:

Подкоренное выражение этой формулы представляет собой последовательное произведение цепных темпов роста удельного веса за все временные интервалы. После проведения несложных алгебраических преобразований данная формула примет следующий вид:

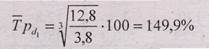

Для иллюстрации этих формул воспользуемся приведенным выше примером (таблица 10.1). Рассчитаем средний годовой прирост (в данном случае — снижение) удельного веса кредитных организаций 1-ой группы (число уровней ряда п на рассматриваемом интервале равно 4 - 2000, 2001, 2002, 2003гг.):

Таким образом можно заключить, что удельный вес кредитных организаций с маленьким уставным капиталом ежегодно снижался в среднем на 7,3 процентного пункта. По последней группе определим средний месячный темп роста удельного веса:

Мы получили, что удельный вес кредитных организаций данной группы в среднем ежегодно возрастал почти в полтора раза. При анализе структуры исследуемого объекта или явления за ряд периодов также можно определить средний удельный вес каждой i-ой части за весь рассматриваемый временной интервал. Однако для его расчета одних лишь относительных данных об удельных весах структурных частей недостаточно, необходимо располагать еще и информацией о размерах этих частей в абсолютном выражении. Используя эти данные, средний удельный вес любой i-ой структурной части можно определить по формуле:

где xij - величина i-ой структурной части в j- период времени в абсолютном выражении. Проиллюстрируем эту формулу следующим примером. По итогам биржевых торгов на ММВБ корпоративными ценными бумагами определим средний удельный вес ценных бумаг каждого вида в общем объеме выручки от их реализации (табл. 10.2.): Таблица 10.2

Определим средний удельный вес выручки от продажи акций в общем объеме вы

Рассчитаем средний удельный вес выручки от продажи облигаций:

Итак, в 2000 - 2002 гг. на долю акций в среднем ежегодно приходилось 91,6% общего объема выручки от реализации корпоративных ценных бумаг, а на долю облигаций -только 8,4%. Отметим, что если бы для расчета этих средних показателей мы воспользовались лишь исходными данными в процентах, результаты были бы иными - удельный вес выручки от продажи облигаций был бы заниженным.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 1816; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.42.13 (0.01 с.) |

(10.2.)

(10.2.) (10.3.)

(10.3.) (10.4.)

(10.4.) (10.5.)

(10.5.) проц. пункта.

проц. пункта.

(10.6.)

(10.6.)