Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Метод «пяти пальцев» (по Л. Зайверту)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

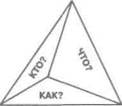

Лотар Зайверт предлагает очень простой и удобный метод ежедневного итогового ТМ-контроля (впрочем, метод можно использовать и для промежуточного контроля над выполнением отдельных задач в течение дня) — так называемый метод «пяти пальцев». Метод является элементарной мнемотехникой, в которой за каждым из пальцев руки закреплен один из контролируемых параметров качества достижения цели. Достаточно лишь посмотреть на ладонь правой руки и по первым буквам названий пальцев вспомнить параметры, на основании которых осуществляется контроль. Вот эти параметры (в несколько модифицированном, по сравнению с предложенными Л. Зайвертом, виде): 5.5. Метод «пяти пальцев» М (мизинец) Мысли, знания, информация. Что новое сегодня я узнал? Какие важные знания приобрел? В чем возросла моя компетентность, усилился профессионализм? Какие новые и важные идеи сегодня меня «озарили»? Узнал ли я что-то новое о своем времени? придумал ли новые «хитрости», чтобы лучше управлять им? Б (безымянный) — Близость к цели. Какие оперативные задачи, приближающие С (средний) — Состояние. Какие дела были особенно интересными? Что было связано с положительными эмоциями и высокой мотивацией? Напротив, какие дела были скучными, субъективно тяжелыми, делались «через силу»? У (указательный) — Услуга, помощь, сотрудничество. Какие достижения в сфере общения и человеческих отношений были сегодня? Кому я помог, кому оказал цепную услугу, с кем нашел общий язык, с кем вместе хорошо работал? Познакомился ли я с новыми людьми? Улучшились ли мои отношения со старыми знакомыми? Или наоборот, с кем возник конфликт? С кем опыт сотрудничества был неудачным и в силу каких причин? Б (большой) — Бодрость. На какие задачи я затратил больше всего энергии, физических сил? Что позволило отдохнуть, восстановить силы? Оптимально ли я распоряжался своими индивидуальными энергетическими ресурсами в течение дня? Что сделано мною сегодня для поддержания здоровья и физической формы? «Пятипальцевый» метод итогового контроля удобен, прежде всего, своей компактностью — он дает возможность быстро и качественно проконтролировать наиболее значимые итоги дня. При этом ответы на связанные с каждым из критериев вопросы могут бьпь как предельно краткими, так и развернутыми. Таким образом, при всей его простоте, метод «пяти пальцев» может быть вполне серьезным аналитическим инструментом, глубина применения которого зависит лишь от желания субъекта контроля. О Попробуйте прямо сейчас, сразу после прочтения данного раздела, • посмотреть на свою правую ладонь и проконтролировать результат, на- Глава 5. Принятие решений и контроль пример, чтения данной книги: Можете ли вы назвать несколько наиболее важных идей, которые вас заинтересовали при чтении (мизинец)? Помогают ли знания, содержащиеся в книге, в достижении ваших актуальных жизненных целей (безымянный)? Были ли в книге страницы, чтение которых вас по-настоящему увлекло, заинтересовало (средний)? С указательным пальцем несколько сложнее, так как чтение книги не предполагает общения с другими людьми. Зато чтение книги можно понимать как аутокоммуникацию — общение с самим собой. Таким образом, средний палец можно интерпретировать следующим образом: Помогла ли вам книга лучше понять самого себя? Смогли ли вы в чем-то изменить себя, а в чем-то принять себя таким человеком, какой вы есть? Было ли чтение книги тяжелым, трудным? Сильно ли утомило вас понимание изложенного в ней материала (большой)? КОНТРОЛЬ В ОРГАНИЗАЦИИ Не претендуя на глубокий анализ управленческого контроля в организации, кратко опишем его основные компоненты, так как оптимизация даже некоторых из них может сыграть важную роль в эффективном корпоративном (социальном) ТМ. Можно выделить три стороны (или три грани) контроля, отраженные на рисунке. Первая грань контроля — кто осуществляет контроль? В качестве организационных субъектов контроля могут выступать: 1) каждый сотрудник может контролировать сам себя (самоконтроль); 2) коллеги, то есть сотрудники, контролирующие друг друга. В данном случае осуществляется «контроль по горизонтали». (Характерным примером здесь может быть первоначально возникшая в Японии модель контроля «кружков качества»); 3) непосредственный руководитель («прямой контроль по вертикали»); 4) вышестоящий руководитель («черезуровневый контроль по вертикали»); 5) внешний контролер. Внешним контролером может быть назначен любой сотрудник организации (или даже приглашенный эк-

5.6. Контроль в организации сперт), временно наделенный полномочиями по контролю над деятельностью отдельных сотрудников, групп, подразделений и др.; 6) формально предписанные стандарты и нормы деятельности (технологии, правила жизнедеятельности организации и др.), обязательные для исполнения; 7) «неписаные законы» — организационная культура в целом (традиции, ритуалы, нормы и т. п.); 8) государственные организации. Как показывает практика бизнес-консультирования, в подавляющем большинстве случаев для организаций характерны «шаблонные» субъекты контроля: № 3 (непосредственный руководитель) и № 6 (стандарты деятельности). Вторая грань контроля — что именно контролируется? В качестве предмета организационного контроля могут выступать: 1) выполнение запланированных задач, реальный результат; 2) «цена» достигнутого/достигаемого результата. Речь идет о контроле за оптимальным (допустимым) соотношением «затраты/ результат». Если соотношение неоптимально («цена» результата становится неоправданно высокой), требуется принятие решений по отклонению; 3) соблюдение правил, технологий. Это процессуальный контроль, связанный с мониторингом соответствия процессадеятельнос-ти предписанным алгоритмам; 4) расход времени, денег, других важных ресурсов. Итоговый контроль, связанный с проверкой соответствия результата допустимому уровню расходов (аналогично п. 2); 5) качество работы: скорость, точность, экономичность и др. Процессуальный контроль, связанный с отслеживанием соответствия процессадеятельности некоторым заранее установленным критериям качества. Обычно каждый из критериев представляет собой спектр допустимых значений, внутри которого качество работы считается нормальным; 6) безопасность. В отношении объектов организационного контроля достаточно сложно выявить какую-либо отчетливую тенденцию, однако во многих организациях наблюдается отчетливое тяготение к упрощению объектов контроля. Гораздо легче контролировать такие «абсолютные» показатели, как результат или соблюдение предусмотренных техно- 244 ___________________________________ Глава 5. Принятие решений и контроль логией правил, чем «относительные» комплексные показатели вроде «цены» результата. Третья грань контроля — как осуществляется контроль? Эта грань связана с технологической стороной контроля, с наиболее характерными способами контроля, используемыми в организации: 1) постановка задачи (цели), включая в случае необходимости обучение и инструктаж, а также проверку понимания поставленной задачи; 2) проверка профессиональных знаний и навыков сотрудников с помощью специальных оценочных технологий (асессмент-тех-нологии). Асессмент-технологии могут быть использованы как механизм текущего контроля (мониторинга), но чаще используются в контексте итогового контроля (как аттестация сотрудников). Ассесмент-технологии могут быть максимально интегрированы в повседневную трудовую деятельность; 3) текущий (оперативный) контроль: а) по часам (через равные, заранее установленные промежутки времени); б) по операциям (по завершении каждой промежуточной операции в структуре деятельности); в) по «экстренной связи» (несистематический контроль в случае возникновения значимых отклонений от плана или стандартов деятельности); 4) контроль по завершении промежуточных «ключевых» этапов работы. В данной схеме используются выделенные по комплексу критериев точки контроля. Точки контроля связаны с узловыми моментами деятельности, во время которых алгоритм достижения цели в зависимости от существующих условий может ветвиться. Следовательно, в точке контроля необходимо определить существующие условия и принять решение о наиболее подходящем направлении дальнейшей деятельности (выбрать ветвь алгоритма деятельности, с наибольшей вероятностью гарантирующую результат); 5) контроль по результату является наиболее распространенным способом и предполагает соотнесение качественных и количественных характеристик реально достигнутого конечного результата с ранее запланированным результатом. Если расхождение между итогом и планом существенное, то принимается решение о доработке результата, что в некоторых случаях связано с постановкой новой цели и началом деятельности с нуля. В заключение отметим, что в данном разделе три стороны контроля перечислены по отдельности, в то время как для более детального 5.7. Правила и ошибки контроля понимания системы контроля, существующей в организации (подразделении), более продуктивным будет составление и заполнение таблиц или матриц, учитывающих возможные сочетания всех сторон контроля сразу. Q В качестве какого «контролера» (из шести перечисленных в разделе • одушевленных субъектов контроля) вам приходилось выступать в вашей трудовой деятельности? Что именно вы контролировали (каковы были объекты вашего контроля)? Какие способы (технологии) контроля вы при этом использовали? Охарактеризуйте состояние трех граней контроля в вашей организации: какой грани уделяется наибольшее внимание, а какая используется недостаточно? Какие стороны контроля (или их отдельные аспекты) являются в вашей организации эффективными, а какие — нет? Почему? Предложите способы повышения эффективности всех трех сторон контроля в вашей организации. ПРАВИЛАМ ОШИБКИ КОНТРОЛЯ Чтобы организационная система контроля была действительно эффективным подспорьем в деле управления временем, следует придерживаться следующих правил контроля: 1. Контроль будет эффективен только при создании целостной системы контроля, включающей в себя как минимум четыре компонента (пересекающихся с гранями контроля; см, раздел 5,6): субъекты контроля (кто контролирует?), объекты контроля (кого контролируют?), предмет контроля (что контролируют?), а также методы и технологии контроля (как контролируют)? Все элементы системы контроля и правила функционирования самой системы должны быть формализованы, то есть зафиксированы документально в описаниях технологий, должностных инструкциях и др. 2, С точки зрения психологической стороны контроля, у всех одушевленных участников системы контроля должно быть понимание того, что контроль — это «нормальная» рутинная функция организации. Всегда существует искушение (со стороны субъектов контроля) превратить его в инструмент тотальной слежки и психологического террора, В тоже самое время потенциальные субъекты контроля всячески противятся внедрению системы контроля в деятельность организации, отчасти справедливо опасаясь ужесточения требований по от- Глава 5. Принятие решений и контроль ношению к своей работе. Внедрение (или реинжиниринг) системы контроля в организации — весьма деликатная инновационная задача, требующая постепенных изменений и осторожных решений. 3. «Хорошая» система контроля предполагает не односторонние воздействия, адиалог, способ обратной связи. Способы контролядол-жны обеспечивать полноценный обмен информацией, на основе которого подчиненные работают точнее, а менеджер решает управленческие задачи более оперативно. 4. Фундамент для системы контроля — система организационных коммуникаций. Невозможно спроектировать и эффективно использовать систему контроля, если в организации отсутствует разветвленная и слаженно функционирующая система организационных коммуникаций. Эффективность контроля во многом зависит от скорости поступления и полноты управленческой информации; если же контроль будет «слепым», то, скорее всего, он будет и «жестоким» (см. п. 2). 5. Любой контроль ориентирован на унификацию и стандартизацию. Однако, в противовес насаждению единообразия, «хорошая» система контроля должна допускать индивидуальные методы работы и поощрять их, если они эффективны. Если контроль не будет достаточно гибким, то рано или поздно он превратится в фактор «удушения» любых инноваций и будет препятствовать организационному развитию. Разумеется, любой индивидуальный стиль работы, с позиции существующей системы контроля воспринимаемый как отклонение, должен быть проверен на эффективность и санкционирован руководством. В дополнение к перечисленным правилам контроля приведем семь ошибок контроля, чаще всего встречающихся в практике управления: 1. Контроль является «однобоким», то есть осуществляется только в отношении негативных ситуаций работы — срывов сроков, отступлений от стандартов качества, аварий, перерасходов ресурсов и т. п. Такой контроль стимулирует негативную мотивацию труда, что ведет к страху, уклонению от ответственности и к скрытому саботажу со стороны работников. 2. Контроль является тотальным и мелочным, то есть контролируется каждая мелкая деталь в поведении сотрудников, в том числе и непосредственно не относящаяся к выполнению трудовых обязанностей (например, как сотрудники проводят свое свободное время где-нибудь в курилке). Самое забавное, что до определенной степени тотальный контроль достаточно эффективен, позволяя добиться очень высокой дисциплины и исполнительности. Однако со временем подобное вое- 5.7. Правила и ошибки контроля питание сотрудников-«роботов» неизбежно приводит к безответственности, к потере инициативы и творческого подхода к делу. 3. Контроль является скрытым, то есть в организации нет очевидных, понятных и известных всем сотрудникам процедур контроля. Для скрытого контроля также характерно наличие двойных или противоречивых стандартов деятельности, что часто превращает контроль в манипулятивный инструмент власти внутри организации. При скрытом контроле также возможна путаница с распределением ролей и полномочий участников (субъектов и объектов) системы контроля. Скрытый контроль ведет к недоверию, к ухудшению психологического климата в организации, конфликтам, распаду коллектива. 4. Контроль используется неравномерно, то есть какое-либо подразделение в организации контролируется тщательно и регулярно, на деятельность остальных руководство взирает сквозь пальцы. В некоторых случаях неравномерность контроля оправдана, например, особой важностью контролируемого направления деятельности или объективной нехваткой ресурсов для осуществления такого же по интенсивности контроля в других подразделениях. Однако неравномерный контроль имеет очень негативные психологические последствия, провоцируя раскол в коллективе. 5. Отсутствие контроля в каком-либо из подразделений или по отношению к каким-либо сотрудникам. Как ни странно, но такой крайний вариант неравномерного контроля также встречается. Чаще всего отсутствие контроля указывает на психологическую слабость, отсутствие лидерского потенциала или даже на управленческую некомпетентность менеджера. 6. Избыточный контроль над отдельными сотрудниками указывает на психологические проблемы в межличностных отношениях между конкретными людьми (руководителем и подчиненным). Подобная пристрастность может сильно вредить делу, так как контроль в данном случае явно используется предвзято, для «сведения счетов». Избыточный контроль в очень редких случаях может быть и оправданным, например, если речь идет о контроле над малоопытным сотрудником, которому делегировано выполнение ответственной задачи. 7. Контроль не имеет последствий, то есть по выявленным неудачам или успехам не принимается никаких управленческих решений. Иногда такая ситуация возникает при субъективном понимании руководителем контроля лишь как механизма обратной связи. Такой менеджер всего лишь получает «информацию для размышлений», но никак на нее не реагирует. К этой же ошибке контроля можно отнес- Глаеа 5. Принятие решений и контроль ти все ситуации, когда контроль инициирует принятие либо крайне незначительных реальных мер, либо меры, не затрагивающих соответствующих сотрудников (объектов контроля). Также добавим, что контроль, с одной стороны, должен быть полноценно функционирующим механизмом управления организацией, а с другой стороны, он должен быть тесно связан с существующей в организации системой мотивации труда. Любые «выдающиеся» успехи или неудачи, выявленные посредством итогового контроля, в обязательном порядке должны быть включены в мотивационную систему (то есть должны поощряться или наказываться). О Каким образом, по вашему мнению, предложенные правила контроля • будут способствовать оптимизации управления временем в организации? Какое из предложенных правил контроля, по вашему мнению, является наиболее важным, «ключевым»? Обоснуйте ваше мнение. Соответствует ли система контроля, существующая в вашей организации, предложенным правилам? С какими ошибками контроля вам доводилось сталкиваться в вашей работе? Приведите примеры. Опираясь на приведенные примеры, покажите, каким образом ошибки контроля становились «ворами времени» в организации. ИСПОЛЬЗОВАНИЕ КАРГ КОНТРОЛЯ В принципе, для осуществления оперативного контроля можно в качестве главного и единственного инструмента использовать обыкновенный ежедневник. Однако если перед менеджером стоит задача серьезной оптимизации организационной системы контроля в целом и совершенствование персональных навыков контроля в частности, то лучше воспользоваться специализированным инструментом. Удобным инструментом контроля в рамках «ролевого» ТМ является так называемая карга контроля. Карта контроля также особенно полезна для менеджеров, совершенствующих свое умение делегировать, хотя она может быть и хорошим подспорьем в решении любых оперативных управленческих задач, требующих вовлечения подчиненных. Не существует каких-либо «стандартных» карт контроля, в данной книге вашему вниманию предлагается лишь один из возможных вариантов, который в случае необходимости может быть легко видоизменен. Предлагаемая карта контроля представляет собой бланк фор- 5.8. Использование карт контроля мата А4, поделенный на две половины: верхняя предназначена для планирования (постановка требующих проверки задач, или старт контроля), нижняя —для отметок о проведении текущего или итогового контроля. Первая половина карты контроля, предназначенная для планирования, выглядит следующим образом:

1) В поле «Постановка задачи» кратко описывается задача, выполнение которой требует последующего итогового или промежуточного контроля; 2) в поле «Исполнитель» указывается исполнитель (группа исполнителей, организационное подразделение) задачи; 3) в поле «Ожидаемые результаты» перечисляются основные результаты, которые необходимо получить при выполнении задачи; 4) в поле «Точки контроля» указываются даты (одна или несколько), когда необходимо проверить процесс или промежуточные результаты выполнения задачи. Если задача является не очень важной, то в поле «Точки контроля» указывается только одна дата — дата итогового контроля. Если важно проконтролировать процесс выполнения задачи, то точек контроля может быть несколько; они будут расположены либо через равные промежутки времени, либо в соответствии с узловыми этапами работы (см. раздел 5.6). Вторая половина карты контроля предназначена для контроля выполнения задач.

1) В поле «Проверяемая задача» описывается поставленная ранее задача; 2) в поле «Исполнитель» указывается исполнитель (исполнители) задачи; 3) в поле «Ожидаемый результат» перечисляются результаты, которые планировалось достичь; Глава 5. Принятие решений и контроль 4) в поле «Фактический результат» указывается фактический результат, а также отмечается степень расхождения с планом; 5) в поле «Решение» записывается управленческое решение по расхождению факта с планом (устранять, не устранять и т. п.); фактически это решение по отклонениям; см. раздел 5.2); 6) в поле «Точка контроля» указывается дата (одна или несколько), к которой необходимо выполнить принятое решение, устранить расхождение плана и факта. Поле «Точка контроля» может оставаться пустым, если принято решение о достаточной степени совпадения фактического результата с запланированным (ожидаемым). Заполненная карта контроля выглядит приблизительно так, как изображено на рис. нас. 251. Для работы с картами контроля необходимо заранее завести тетрадь контроля — подшивку бланков карт контроля, по количеству соответствующих числу рабочих дней в году. Желательно, чтобы на каждом бланке была заранее проставлена дата, а сами бланки в тетради должны располагаться в календарном порядке. Работа с картами (тетрадью) контроля осуществляется следующим образом: при постановке новой задачи она записывается в верхней половине бланка карты контроля (заполняются поля «Постановка задачи», «Исполнитель», «Ожидаемые результаты», «Точки контроля»). Вторым шагом необходимо перенести (переписать) поставленную задачу в карты, соответствующие (по датам) намеченным точкам контроля. При этом задача переписывается во вторую половину новых карт: информация из «Постановки задачи» переписывается в «Проверяемую задачу»; «Исполнитель» — в поле «Исполнитель»; «Ожидаемые результаты» — «Ожидаемый результат». Если точек контроля намечается несколько, то необходимо несколько раз аналогичным образом продублировать задачу, переписав ее на соответствующие дни (в нижнюю половину бланка). Несмотря на некоторую громоздкость (необходимость переписывать задачу по несколько раз; кстати, именно поэтому сама формулировка задачи должна быть краткой, а точек контроля — не более 2—3) в заполнении карт контроля, они являются очень надежным инструментом. В начале каждого рабочего дня, открывая соответствующую наступившему числу карту контроля, вы видите, что верхняя ее половина еще пуста (в нее будут вписаны новые задачи, поставленные сегодня), а в нижней части уже содержатся задачи, постав- КАРТА КОНТРОЛЯ (JJL число марта месяц 2003 год)

Глава 5. Принятие решений и контроль ленные ранее, выполнение которых необходимо проконтролировать именно сегодня. В течение дня, по мере осуществления намеченного на сегодня контроля, заполняются другие поля в нижней половине карты контроля («Фактический результат», «Решение», «Точка контроля»). Если по расхождению между запланированным и фактическим результатом принято решение о его исправлении или доработке (что фактически равносильно постановке новой цели деятельности), то необходимо записать эту новую задачу в верхней половине карты контроля. После этого новая задача переносится вперед (переписывается) в соответствии с новой намеченной точкой контроля описанным выше образом. Примечание. Термин «карты контроля» используется и в TQM (например, карты контроля У. Шухарта, позволяющие отслеживать и оценивать качество производственных процессов по динамике ряда количественных показателей). В ТМ карты контроля предназначены не для контроля над производственными процессами, а являются инструментом только управленческого контроля. С\ Проанализируйте предложенную карту контроля. В чем, по вашему • мнению, заключаются ее достоинства и ее недостатки? Предложите, каким образом можно оптимизировать предложенную карту контроля. Предложите (разработайте) собственный вариант карты контроля, удобный лично для вас в рамках индивидуального или ролевого ТМ. Карта контроля является индивидуальным управленческим инструментом. По вашему мнению, возможно ли использование аналогичных карт для контроля над работой групп людей или организационных подструктур? Каким образом необходимо модифицировать предложенную карту контроля, чтобы она стала более удобной для решения задач организационного (социального) ТМ? Глава 6

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 2151; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.199.240 (0.018 с.) |

меня к достижению важных целей (долгосрочных стратегических), я сегодня решил? И наоборот, достижение каких целей было недостаточным, неуспешным?

меня к достижению важных целей (долгосрочных стратегических), я сегодня решил? И наоборот, достижение каких целей было недостаточным, неуспешным?