Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы статистики, общенаучные и специфические..Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Методы статистики, общенаучные и специфические.. Специфические методы статистики: это методы, которые используются как экономической теорией, так и другими гуманитарными науками: историей, психологией, социологией и т. д. К ним относятся: методы абстракции, дедукции и индукции, анализа и синтеза, единства логического и исторического, критический метод, математический и статистический анализ, графическое изображение и т. д. Рассмотрим некоторые из них: 1) диалектический метод(рассматривает явление в пространстве, времени, связях) 2) монографический(описательный). Применяется для отдельно взятого или уникального явления. 3) метод массового наблюдения 4) группировки и сводки (упорядочение собранных данных) 5) выборочный метод 6) метод дисперсионного анализа 7) корреляционно- регрессионный метод 8) индексный анализ 9) статистическое наблюдение - сбор числовых данных (подсчет) 10) расчет обобщающих показателей (расчитываются средние показатели, относительные, экономические индексы, показатели вариаций. На их основе делаются выводы, выявляется влияние, зависимость, принимаются конкретные меры.) общенаучные методы: -метод сравнения, -анализ и синтез, -Метод дедукции и индукции. Дедуктивный, или гипотетический, метод - это движение в экономическом анализе от общего к частному, от теории к фактам. индуктивный метод - движение от частного к общему, или от фактов к теории. Методы дедукции и индукции - не противостоящие друг другу, а взаимодополняющие методы исследования. -аналогия, -гипотеза. Статистика опирается в своих исследованиях и на законы диалектической и формальной логики. Использует законы объективной взаимосвязи и взаимообусловленности явлений окружающего мира, перехода количественных изменений в качественные, единства и борьбы противоположностей, соотнесения их как общее и единичное и т.п.

Росстат -федеральная служба гос статистики (устанавливает статистич. стандарты в РФ, предаставляет офиц. инф-ю презеденту РФ и населению, она точна и полна и доступна) Государственная статистика выполняет несколько функций: -контрольная деятельность; -аналитическая; -хозяйственно-финансовая; -информационно-пропагандистская. В контексте этих функций государственная статистика решает следующие задачи: 1. Статистика должна давать фундамент фактов, служащих основанием для выводов, теоретических построений, базирующихся на закономерностях развития. 2. Проверка правильности научных положений, конкретизация научных выводов. 3. Определение того нового, что появилось в жизни, но не нашло своего отображения в соответствующих теоретических построениях. 4. Совершенствование организации и методов учета. 5. Проверка правильности, достоверности учетно-статистических данных. 6. Разработка и утверждение форм статистической отчетности. 7. Собирание и обобщение тех статистических данных, которые не охватываются организациями (перепись населения, социологические исследования). 8. Организация работы по механизации и автоматизации сбора, обработки, передачи на расстояние, хранение статистической информации. 9. Гласность статистической информации. Поскольку статистика – общественная наука и пронизывает все виды деятельности человека, то ее можно представить в виде следующей схемы. Отрасли статистики: 1 общая теория статистики 2 политическая статистика 3 демографическая 4 экономическая 5 социальная 6 военная В основу организации статистической работы в России положены следующие принципы: -единые организационное строение и методология; -неразрывная связь статистических органов с органами государственного управления.

Основные категории статистики. Как любая наука статистика имеет свои понятия и категории: Статистическая совокупность – это массовое явление, взятое в определенных пространственных и временных границах. Например, совокупность торговых точек г.Омска, совокупность студентов ИМЕК. Признаки статистических совокупностей – это свойства единиц объектов. В наших примерах единицами объектов могут служить каждый колхоз, торговая точка, студент. При организации статистического наблюдения различают генеральную и выборочную совокупность. Генеральная совокупность – это вся совокупность реально существующих статистических объектов. Генеральная совокупность может быть конечная или бесконечная. Выборочная совокупность – это совокупность единиц, отобранных из генеральной совокупности по определенным правилам, признакам. Статистическая совокупность может быть однородной и неоднородной. Однородная – это совокупность, в которой ее элементы сходны между собой по каким-то существенным признакам, но различаются по каким-либо другим признакам. Отдельные объекты, составляющие статистическую совокупность, называются единицами совокупности Статистический показатель – это обобщающий сводный показатель признака. Например, средний уровень рентабельности, средняя урожайность, численность работников в сельскохозяйственном производстве и др. Система показателей – это совокупность показателей, связанных между собой. Например, прибыль, себестоимость и уровень рентабельности. Показатели бывают: -натуральные (штуки, килограммы, тонны, гектары и др.), -условно-натуральные (лошадиные силы, эталонные гектары, условные банки, погонные метры), - стоимостные (в денежных единицах). В системе показателей различают факторные и результативные признаки. Причем один и тот же показатель в различных "связках" факторов может выступать и как результативный и факторный признак. Например, "себестоимость" продукции является результативным показателем относительно статей затрат (затраты на оплату труда, затраты на корма и т.д.) и факторным – относительно уровня рентабельности. Статистическая совокупность количественно характеризуется: 1.индивидуальными значениями признака; 2.средней величиной показателя; 3.величиной (силой) вариации (изменчивости). Единицы статистической совокупности обладают множеством качеств, свойств, по которым устанавливается их сходство или различие и которые называются признаками. Например: единица статистической совокупности – «предприятие» - имеет след признаки: объемы произведенной и реализованной продукции, издержки производства, соотношение собственных и заемных средств и т.д. Значение каждого признака отдельной единицы совокупности называется вариантой. А различия в значениях того или иного признака у отдельных единиц статистической совокупности вариацией. Она возникает в результате того, что индивидуальные значения признака складываются под влиянием разнообразных факторов (условий), которые по-разному сочетаются в каждом конкретном случае. Варьирующие признаки могут быть количественными, если их варианты выражаются числовыми значениями и неколичественными (атрибутивными, качественными) не имеющими числового значения и представляющими собой смысловые понятия (профессия, социальная принадлежность). В случае, когда варианты признака могут принимать одно из двух противоположных значений говорят об альтернативном признаке (да, нет). Например: продукция может быть годной или бракованной. Факторные – это независимые признаки, оказывающие влияние на другие, связанные с ними признаками. Результативные – это зависимые признаки, которые изменяются под влиянием факторных признаков. Формы статистического наблюдения социально-экономических явлений и процессов. Статистическая отчетность Основная форма статистического наблюдения, которая заключается в получении статистическими органами данных от единиц наблюдения. Данные поступают в органы статистики от предприятий и организаций в виде обязательных отчетов об их деятельности. Отчётные документы утверждаются Министерством финансов РФ и Госкомстатом РФ. Методы и формы организации статистической отчетности дифференцируются применительно к различным типам предприятий и формам предпринимательства. Основными формами ответности являются бухгалтерский баланс иотчет о прибылях и убытках. Регистровое наблюдение Основано на ведении статистического регистра, с помощью которого осуществляется непрерывный статистический учет за долговременными процессами, имеющими фиксированное начало, стадию развития и фиксированное окончание.

Виды группировок Выбор группировочного признака зависит от цели данной группировки и предварительного экономического анализа явления. В зависимости от степени сложности массового явления и задач анализа - группировки могут производится по одному или нескольким признакам: -Если производится группировка только по одному признаку, то она называется простой. -Если по двум и более признакам, то такая группировка называется сложной или комбинационной. В зависимости от решаемых задач различают типологические, структурные и аналитические группировки: -Типологическая группировка — представляет собой разделение исследуемой совокупности на однородные группы. (разнородная совокупность) -Структурная группировка — группировка, в которой происходит разделение однородной совокупности на группы, характеризующие ее структуру по какому-то варьирующему признаку. (группировка населения по уровню дохода). Анализ статистических данных структурных группировок, взятых за ряд периодов показывает изменение структуры изучаемых явлений, то есть структурные сдвиги. -Аналитическая (факторная) группировка — с пом-ю нее опред-ют зависимости м/у 2мя признаками: -- факторный (т.е. причина) - результативный (следствие) Сводка и группировка оформляются вручную

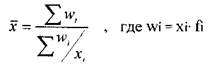

М. б - натуральные (км, кг, шт...) денежные (руб,...) условно- натуральные (условные банки,..) - трудовые (человекадни, человекачасы,...) Абсол. пок. мб получены - в процесе наблюдения - в процессе сводки - с пом-ю расчетов по формуле Условно-натуральные показатели используются, когда какой-либо продукт имеет несколько разновидностей, и общий объем можно определить исходя из общего для всех разновидностей потребительского свойства В отдельных случаях для измерения используется произведение двух единиц. Факт. пок данного периода 8) Относ пок рентабельности ОП рент = прибыль *100% выручка (затраты, капитал,...) 9) плотность населения = Кол-во населения / тер-я Другие виды средних. 3.1. Средняя гармоническая ~ это величина, обратная средней арифметической, Когда статистическая информация не содержит частот по отдельным вариантам совокупности, а представлена как их произведение, применяется формула средней гармонической взвешенной:

Когда объемы явлений, т.е. произведения (m, = m,). по каждому признаку равны, применяется средняя гармоническая простая

3.2. Средняя геометрическая - это величина, используемая как средняя из отношений или в рядах распределения, представленных в виде геометрической прогрессии Средняя геометрическая используется в расчетах среднегодовых темпов роста и для определения равноудаленной величины от минимального и максимального значений признака.

√ (Хn / n)

Средняя квадратическая Средняя квадратическая взвешанная

средняя хронологическая Расчет показателей динамики

* ** 3. Средний темп роста это свободная обобщающая характеристика интенсивности изменения уровней ряда динамики, показывающая, во сколько раз в среднем за единицу времени изменился уровень динамического ряда.

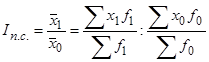

где m – число коэффициентов роста. 4. Средний темп прироста (%) определяется по единственной методологии:_ Тпр = Тр – 100 ВОПРОС 20 ВОПРОС 21 ВОПРОС 22 22. ОСНОВНАЯ ТЕНДЕНЦИЯ РЯДА ДИНАМИКИ, СПОСОБЫ ЕЕ ВЫЯВЛЕНИЯ. ПОДБОР УРАВНЕНИЯ ТРЕНДА И ОЦЕНКА ЕГО НА АДЕКВАТНОСТЬ. Основная тенденция ряда динамики (тренд)- это некое общее направление развития явления, процесса. Чтобы выявить основную тенденцию развития применяют разные способы: 1) укрупнение интервалов (например, имеются данные о выручке предприятия за каждые сутки. Мы может укрупнить эти данные,т.е сложить и останется 12 чисел (за месяц). Можно будет применить еще квартальный способ). 2) скользящая средняя (берутся первые 5 уровней и высчитываются средняя, а потом захватывается ряд и в итоге получается уровней примерно в 5 раз меньше) 3) аналитическое выравнивание (к уровням ряда подбирается уравнение). Способы выявления тенденции кроме основной тенденции ряда могут быть циклические колебания или коньюктурные, которые вызваны экономическим циклом. Колебания уровней могут быть случайными и сезонными. ВОПРОС 23 ВОПРОС 24 ВОПРОС 25 ВОПРОС 26 ВОПРОС 27 ВОПРОС 28 ВОПРОС 29 ВОПРОС 30 ВОПРОС 31 Гармонический индекс цен Iph=

ВОПРОС 32 Индекс переменного состава

Индекс структурных сдвигов

Если от абсолютных весов f перейти к относительным весам (долям), то формулы примут следующий вид:

В формулах при анализе конкретных качественных индексируемых показателей (например, цены товара, себестоимости, производительности труда, урожайности и т.п.) вместо обозначений x и f должны использоваться другие общепринятые обозначения. Например, при анализе такого качественного показателя как цена формулы примут следующий вид:

Индекс переменного состава есть произведение индекса фиксированного состава на индекс структурных сдвигов:

ВОПРОС 33 ВОПРОС 34 Абсолютные. - Численность населения. Пример: в РФ 142 млн. чел. В Омске- 2млн. Чел. - Численность демографических событий (число рождений, смертей, браков, разводов)

Средние. Среднегодовая численность населения: 1) средняя арифметическая простая (при условии равномерного изменения численности населения)

2) средняя хронологическая (При наличии данных о численности населения на ряд равноотстоящих дат)

Относительные. - для расчета динамики численности - показатели структуры населения (по полу, возрастной,брачный, семейный и т.д) Относительный показатель структуры (ОПС)= часть/ целое - относительными показателями являются показатели демографической нагрузки (население делится на категории)

На основе данных об абсолютных показателях о численности населения и демографических событий, необходимо построить демографическое равенство, которое исполняется для перспективного расчета населения.

Р(t)= P(o)+N-M+I-E N- число родившихся M- число умерших I- число приехавших P(o)- фактическая численность(на начало) P(t)- численность, на будущий период

ВОПРОС ВОПРОС ВОПРОС 38 ВОПРОС 39 ВОПРОС ВОПРОС 41 Расчет произв. труда 1 Прямой w(выработка)=q(Объем продукции)/T(затраты времени) 2 Обратный t(трудоемкость)=T/q W=1/t; t=1/w показатели взаимообратные Объем продукции может измеряться в натуральном измерении, усл-натрур, взаимосвязанном, денежном Расчет средней произв.труда: 1) сред.часовая выработка = выручка продукции/отраб. Человекочасы(ч) 2) среднедневная = выпуск продукции/отраб. Человекодни 3) среднемесячная = выпуск прод. За месяц(квартал/год)/среднесписочн. числен. работников М=ч*СРП*П М-среднемесячная выработка Ч- среднечасовая СРП - Сред. Фактич. Продолж. Раб.дня П – сред.продол.раб.месяца Индексы: 1 Индивидуальный = произв.тр отчетногопериода/базисного периода Инд.выработки Iw=w1/w0 Натур.инд.производ.труда Iw=q1/T1:q0/T0 Услов-натур Iw=T0/q0:T1/q1=t0/t1 Чем меньше времени на прод-ть деятельности, тем больше производительность Индивидуальный стоим-ый Iw=(q1*p0)/T1:(q0*p0)/T0. P0-сопоставимая цена переменного состава Iперем.=Iсопост.*Iстр.=Iстр=Iперем.*Iсопост.

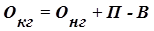

ВОПРОС 42 ВОПРОС 43 ВОПРОС 44 ВОПРОС 45 ВОПРОС 46 ВОПРОС 47 Баланс основных фондов. Система показателей баланса основных фондов в любой оценке показывает движение физической массы основных фондов, объем прироста основных фондов, а также степени их обновления. Если основные фонды рассматриваются с точки зрения их потребительной стоимости, т.е. ставится задача изучить изменение их физического объема, то баланс строится по полной стоимости. Если же требуется показать изменение стоимостного объема основных фондов, то по стоимости за вычетом износа. Схема баланса основных фондов предприятия по полной стоимости, млн. руб.

Схема баланса основных фондов предприятия по остаточной стоимости, млн. руб.

ВОПРОС 48 ВОПРОС 49 Фондоотдача Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта. Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости. Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода. Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства. Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда. Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов. Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами: § количественный (экстенсивный) фактор — сумма основных фондов; § качественный (интенсивный) фактор — фондоотдача. Фондоемкость Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции. Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции. Снижение фондоемкости означает экномию труда. Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции. Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться. Фондовооруженность Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников). Таким образом, фондоотдача = производительность труда / фондовооруженность. Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов. С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи. Индексный метод основывается на относительных показателях. Он исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Используя индексный метод, можно выявить влияние на изучаемый совокупный показатель различных факторов. Используя агрегатную формулу индекса и соблюдая установленную вычислительную процедуру, можно определить влияние факторов на изменение результативного показателя. Алгоритм расчета следующий: Eх1у1 – 1х0у0 = (Ех1у0 – Eх0у0) + (Ех1у1 – Eх1у0), где х – количественный фактор; у – качественный фактор; Jху = Ex1у1 / Ех0у0 – изменение результирующего показателя; Jх = Ех1у0 / Ех0у0 – влияние количественного фактора; Jу = Ех1у1 / Ех1у0 – влияние качественного фактора. Использование математических методов в экономическом анализе повышает эффективность анализа деятельности хозяйствующего субъекта, т. к. сокращаются сроки проведения анализа, большее количество показателей можно проанализировать. Математические методы позволяют заменить приближенные расчеты точными вычислениями, осуществлять многомерный сравнительный анализ, что практически невозможно осуществить вручную. Это требует: · совершенствования системы экономической информации о работе хозяйствующего субъекта; · наличия ЭВМ, осуществляющих обработку экономической информации; · системного подхода к изучению экономики хозяйствующего субъекта (учета всей совокупности взаимосвязей – системного характера); · разработки новых экономико-математических моделей. ВОПРОС 50 ВОПРОС 51 ВОПРОС 52 ВОПРОС 53 ВОПРОС 54 ВОПРОС 55 ВОПРОС 56 Статистические методы изучения динамики и выполнения плана прибыли. Средний уровень заработной платы и изучение его динамики. Для аналитических целей начисляется средний уровень оплаты труда в единицу времени: - средняя часовая; - средняя дневная; - средняя месячная. Средняя часовая и средняя дневная заработные платы рассчитываются только для категории рабочих. А средняя месячная (квартальная, годовая) заработная плата на одного работника.

Фонд часовой заработной платы представляет собой прямую заработную плату за фактически отработанные часы или проделанную работу. В основе расчет среднего дневного заработка лежит фонд дневной заработной платы, представляющий собой суммы оплаты труда, начисленные за отработанное время, учтенные в человеко-днях. В его состав входит фонд часовой заработной платы, а также выплаты за неотработанные часы в течение рабочего дня, предусмотренные трудовым законодательством. Например, оплата льготных часов подростков, оплата внутрисменных часов, связанных с выполнением государственных и общих обязанностей, оплата внутрисменных простоев не по вине работников.

Между средней дневной и средней часовой заработной платой существует следующая зависимость:

СДЗП - средняя дневная заработная плата СЧЗП - средняя часовая заработная плата СФПРД - средняя фактическая продолжительность рабочего дня

Средняя месячная заработная плата рассчитывается, как отношение фонда месячной заработной платы к средней списочной численности рабочих или работающих. В составе фонда месячной заработной платы выделяются 3 группы выплат: 1. фонд дневной заработной платы; 2. выплаты за неотработанное время, учтенное в человеко-днях (выполнение государственных обязанностей и общественных обязанностей, оплата целодневных простоев не по вине рабочего и др.); 3. прочие выплаты, включаемые в состав фонда заработной платы в соответствие с установленным порядком (например, вознаграждение за выслугу лет, компенсации за неиспользуемый отпуск). Между средними уровнями заработной платы существует следующая взаимосвязь: 1. СМЗП - средняя месячная заработная плата СДЗП - средняя дневная заработная плата СФПРМ - средняя фактическая продолжительность рабочего месяца

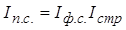

2. СМЗП - средняя месячная заработная плата СЧЗП - средняя часовая заработная плата СФПРД - средняя фактическая продолжительность рабочего дня К1 - коэффициент доплаты к фонду дневной заработной платы СФПРВ- средняя фактическая продолжительность рабочего времени К2 - коэффициент доплаты к фонду месячной заработной платы Эта зависимость используется для анализа правильности и эффективности использования фонда оплаты труда, т.к. нерациональное его использование приводит к удорожанию выпускаемой продукции и работ. ВОПРОС 57 ВОПРОС 58 ВОПРОС 59 ВОПРОС 60 Применение индексного метода для изучения себестоимости. Пример данных кожгалантерейного цеха. На фабрике производство одного чемодана должно обходиться по плановым расчетам в 7800 руб., фактически оно обходится в 8000 руб., в предыдущем периоде 8200руб.; фактически 110 шт., планировалось 100 шт. Определяем индивидуальные индексы себестоимости. Индекс планового задания: Проводится факторный анализ. Для этого применяются индексы затрат, себестоимости и количества продукции. К ним относятся: Jzg; Jz; Jg.

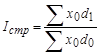

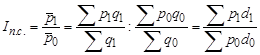

Для анализа динамики средней себестоимости рассчитывают индекс динамики (индекс переменного состава).

Индекс показывает изменение уровня затрат в отчетном периоде по сравнению с базовым. Если

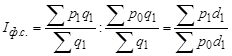

Для некоторых целей исследования необходимо рассчитать индекс себестоимости постоянного состава.

Показывает изменение себестоимости при условии неизменного объема выполняемых работ отчетного периода. Очевидно, что уровень себестоимости зависит от структуры выполняемых работ. Пример:

Расчеты показывают, что уровень затрат по строительным работам и по капитальному ремонту в отчетном периоде по сравнению с базовым не изменился, в тоже время уровень затрат в целом по фирме снизился на 1,1. Это объясняется изменением структуры выполняемых работ, для того чтобы определить влияние структуры выполняемых работ на себестоимость рассчитывают индекс структуры:

dq1 – доля, удельный вес объема работ данного вида в отчетном периоде.

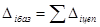

Расчеты показывают, что снижение уровня затрат в отчетном периоде по сравнению с базовым на 1,1% полностью объясняется изменением структуры выполняемых работ. Для определения уровня и динамики себестоимости всей товарной продукции используется показатель затрат на рубль ТП, который исчисляется путем деления себестоимости ТП на размер ТП. Чем ниже показатель, тем лучше. В статистике используются следующие виды показателей затрат на рубль ТП: фактические; на фактически выпущенную продукцию исходя из базисной себестоимости в базисных ценах; на фактически выпущенную продукцию исходя из фактической себестоимости и базисных цен.

Методы статистики, общенаучные и специфические.. Специфические методы статистики: это методы, которые используются как экономической теорией, так и другими гуманитарными науками: историей, психологией, социологией и т. д. К ним относятся: методы абстракции, дедукции и индукции, анализа и синтеза, единства логического и исторического, критический метод, математическ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 2896; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.013 с.) |

вместо w- m= х*F

вместо w- m= х*F

средняя геометрическая: X= n-1

средняя геометрическая: X= n-1

если данные выражены моментным рядом чисел (особенность! складывать эти числа нельзя)

если данные выражены моментным рядом чисел (особенность! складывать эти числа нельзя)

или

или

.

. ,

, ;

;

;.

;. ;

; ;

;  .

. .

.

- баланс основных фондов по полной стоимости в общем виде

- баланс основных фондов по полной стоимости в общем виде

, где Nа – среднегодовая норма амортизации

, где Nа – среднегодовая норма амортизации

- баланс основных фондов по остаточной стоимости в общем виде

- баланс основных фондов по остаточной стоимости в общем виде

- уровень себестоимости в отчетном периоде увеличится.

- уровень себестоимости в отчетном периоде увеличится.