Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ балансов основных фондов. Показатели, характеризующие движение, состояние и использование основных фондов.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте На основе данных, содержащихся в балансах основных фондов, можно рассчитать 3 группы показателей, характеризующих движение, состояние и использование основных фондов. К первой группе показателей относятся: Абсолютный прирост основных фондов: Темп роста: Темп прироста: При изучении динамики основных фондов за ряд лет используются среднегодовой темп роста и прироста основных фондов:

где

ü Коэффициент обновления основных фондов рассчитывается как процентное отношение стоимости поступивших новых фондов и полной стоимости основных фондов на конец года и характеризует долю новых фондов в общей стоимости основных фондов:

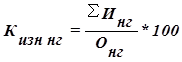

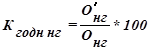

ü Коэффициент общего поступления основных фондов: ü Коэффициент выбытия основных фондов: в т.ч. ü Коэффициент замены основных фондов: Вторая группа показателей характеризует состояние основных фондов: ü Коэффициент годности; ü Коэффициент износа. Поскольку объем основных фондов является моментным показателем, то коэффициенты износа и годности также являются моментными, т.е. рассчитываются на начало и конец года.

или

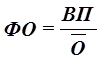

К третьей группе показателей, характеризующих эффективность использования основных средств относятся: ü Фондоотдача; ü Фондоемкость; ü Фондовооруженность труда. Фондоотдача рассчитывается как отношение объема выпуска продукции к среднегодовой стоимости основных фондов и показывает, сколько продукции можно получить на 1, 100 или 1000 рублей основных фондов.

Фондоемкость является величиной, обратной фондоотдачи, характеризует затраты на производство 1, 100 или 1000 рублей продукции.

Фондовооруженность труда рассчитывается как отношение среднегодовой стоимости основных фондов к числу рабочих, занятых в наибольшей смене или к общей численности занятых на предприятии.

Т´ - число рабочих, занятых в наибольшей смене. Т - общая численность занятых. Поскольку основные фонды условно подразделяются по отношению к производственному процессу на активные (станки, машины, оборудование) и пассивные (здания, сооружения), показатель фондовооруженности может рассчитываться как в целом по основным фондам, так и по отдельным группам. ВОПРОС 49 Показатели эффективности использования основных фондов. Индексный метод расчета влияния основных фондов на изменение выпуска продукции. Использование основных фондов представлено показателями фондоотдачи, фондоемкости и фондовооруженности. Фондоотдача Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта. Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости. Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода. Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства. Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда. Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов. Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами: § количественный (экстенсивный) фактор — сумма основных фондов; § качественный (интенсивный) фактор — фондоотдача. Фондоемкость Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции. Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции. Снижение фондоемкости означает экномию труда. Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции. Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться. Фондовооруженность Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников). Таким образом, фондоотдача = производительность труда / фондовооруженность. Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов. С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи. Индексный метод основывается на относительных показателях. Он исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Используя индексный метод, можно выявить влияние на изучаемый совокупный показатель различных факторов. Используя агрегатную формулу индекса и соблюдая установленную вычислительную процедуру, можно определить влияние факторов на изменение результативного показателя. Алгоритм расчета следующий: Eх1у1 – 1х0у0 = (Ех1у0 – Eх0у0) + (Ех1у1 – Eх1у0), где х – количественный фактор; у – качественный фактор; Jху = Ex1у1 / Ех0у0 – изменение результирующего показателя; Jх = Ех1у0 / Ех0у0 – влияние количественного фактора; Jу = Ех1у1 / Ех1у0 – влияние качественного фактора. Использование математических методов в экономическом анализе повышает эффективность анализа деятельности хозяйствующего субъекта, т. к. сокращаются сроки проведения анализа, большее количество показателей можно проанализировать. Математические методы позволяют заменить приближенные расчеты точными вычислениями, осуществлять многомерный сравнительный анализ, что практически невозможно осуществить вручную. Это требует: · совершенствования системы экономической информации о работе хозяйствующего субъекта; · наличия ЭВМ, осуществляющих обработку экономической информации; · системного подхода к изучению экономики хозяйствующего субъекта (учета всей совокупности взаимосвязей – системного характера); · разработки новых экономико-математических моделей. ВОПРОС 50

|

||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 700; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.007 с.) |

или

или

или

или

или

или  ,

, - цепные коэффициенты роста или снижения объема основных фондов,

- цепные коэффициенты роста или снижения объема основных фондов,  - число цепных коэффициентов роста

- число цепных коэффициентов роста

,

,

или

или

ВП – выпуск продукции (в денежном выражении)

ВП – выпуск продукции (в денежном выражении)