Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет потребности в основных средствах.Содержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ РАСЧЕТНОГО ЗАДАНИЯ.

Одна из целей учебного курса «Экономика предприятия» - формирование навыков применения теоретических знаний по экономике предприятия, включая соответствующие методы менеджмента, при решении практических задач управления развитием предприятия. Для реализации этой цели студентам предлагается выполнить соответствующее практическое задание в форме типового расчета. По своей сути выполняемый расчет представляет собой технико-экономического обоснования создания нового производственного предприятия. В рамках выполнения типового расчета от студентов потребуется самостоятельное применение знаний следующих разделов теоретической части курса: Структура и формирование ресурсов предприятия, Финансовые ресурсы, основные средства предприятия, Оборотные средства предприятия, Трудовые ресурсы и оплата труда, Формирование дохода и прибыли предприятия, Структура затрат и себестоимость продукции, Налогообложение предприятия. Одновременно при выполнении расчета потребуется умение самостоятельно использовать справочную, нормативную, бухгалтерскую и финансовую информацию. Типовой расчет выполняется с использованием таблиц Excel. Объектом анализа является производственное предприятие. Производственная программа этого предприятия выбирается студентом самостоятельно и согласуется с преподавателем. Основными этапами (задачами) выполняемого расчета являются: Расчет основных и оборотных средств на базе исходной информации; Расчет численности персонала и фонда оплаты труда; Составление сметы затрат на производство; Расчет себестоимости единицы продукции; Определение необходимого объема оборотных средств; Составление баланса хозяйственных средств предприятия на начало хозяйственной деятельности; Планирование цены товара; Составление отчета о прибылях и убытках; Построение графика рентабельности и определение точки безубыточности; Составление финансовых отчетов (баланса и отчета о прибылях и убытках). Структура типового расчета состоит: Введение. Основная часть. Заключение. Во введении должна быть кратко изложена бизнес-идея инвестиционного предложения по созданию производственного предприятия. Формулируются цель и задачи расчетной работы. Объем введения не должен превышать 2-4 страницы. В основной части приводятся расчеты, графики, таблицы и т.п. Структура основной части: 1. Расчет потребности в основных средствах. 2. Расчет потребности во внеоборотных активах. 3. Расчет потребности в трудовых ресурсах. 4. Расчет текущих издержек на производство и реализацию продукции. 5. Расчет общей суммы издержек и определение цены продукции. 6. Расчет дохода, прибыли, рентабельности.

Исходные данные предприятия в отдельном файле. Методические указания по выполнению расчетного задания. Для реализации производственной программы по выпуску заданного объема продукции необходимо располагать ресурсами: материально-вещественными, трудовыми, финансовыми, информационными. Все имущество предприятия, достаточное для реализации планового задания, состоит из внеоборотных и оборотных активов. В структуре внеоборотных активов на производственном предприятии определяющая роль принадлежит основным средствам. Стоимостная структура основных средств предприятия В структуре основных средств предприятия оборудованию принадлежит определяющая роль и они составляют 87 %. Используя исходные данные можно определить стоимость транспортных средств и вычислительной техники. Расчетные данные сведем в таблицу 2.2. Таблица 2.2. Стоимостная структура основных средств.

Часть стоимости основных средств будет перенесена на произведенную за год продукцию в виде амортизационных отчислений в структуре себестоимости, а оставшаяся часть будет учитываться в составе имущества на конец периода в балансе предприятия.

Расчет потребности во внеоборотных активах предприятия Внеоборотные активы предприятия составляют ту часть его имущества, срок полезного использования которой превышает 12 месяцев. Структура внеоборотных активов представлена нематериальными активами, основными средствами и незавершенным строительством. Наибольший удельный вес составляют основные средства - …%. Нематериальные активы по условию задания составляют %, а незавершенное строительство - %. Если нематериальные активы составляют в структуре имущества более %, то это предприятие можно отнести к группе наукоемких. В составе незавершенного строительства учитывается оборудование приобретенное, но еще не установленное и не приведенное в работоспособное состояние. Эта статья внеоборотных активов характеризует резервные производственные мощности предприятия, которые будут использованы в будущих периодах. Используя исходные данные можно определить стоимость нематериальных активов и незавершенного строительства. Расчетные данные сведем в таблицу 2.3. Таблица 2.3. Стоимостная структура внеоборотных активов.

Инвестиции во внеоборотные активы предприятия составляют.е.

Расчет необходимой численности персонала Состав персонала в соответствии с их функциями в процессе производства и реализации продукции представлен данными в таблице 2.4. Таблица 2.4. Состав персонала.

Таблица 2.5. Штатное расписание

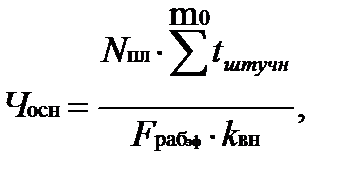

Списочная численность администрации и вспомогательных рабочих определяется штатным расписанием (см. исходные данные), а основных производственных рабочих (Чосн,) определяется по следующей формуле в таблице 2.6.:

где

где

Таблица 2.6. Расчет численности основных производственных рабочих.

На основе расчетных данных составим таблицу «Состав и структура персонала»

Анализ прибыли Прибыль предприятия составляет: - на единицу - руб.; - в месяц - руб.; - в год - руб. Из прибыли необходимо вычесть налоги и платежи: Налог на прибыль. На 2013 год он составляет …% с налогооблагаемой базы: В год: руб.

Чистая прибыль: руб. Таблица Основные показатели деятельности предприятия по производству изделий по полной себестоимости

Основные показатели деятельности предприятия по производству изделий по сокращенной себестоимости. Она включает сумму переменных затрат, общепроизводственные расходы и переменную часть общехозяйственных расходов. Постоянная часть общехозяйственных расходов выделяется в статью «управленческие расходы» и учитывается за рамками себестоимости.

Исходные данные предприятия 1. Годовой объем производства продукции составляет № вар шт. 2. Для выполнения всех вариантов типовых расчетов следует принять: Режим работы предприятия: - Количество смен – № вар смена/день; - Продолжительность рабочей смены – 8 час/смена; - Число рабочих дней в плановом периоде (год) 365 дней/год; - Потери времени на плановые ремонты – 5% от режимного фонда времени; - Коэффициент выполнения норм -1,1. - Количество выходных 101день/год, - Количество предпраздничных дней -7 дней/год, - Сокращение длительности предпраздничного дня-1 час/день, - Планируемые невыходы на работу 7 дней/год, - Продолжительность отпуска в рабочих днях-28дней/год.

Для изготовления годового объема продукции используются сырье, материалы и комплектующие изделия, приведенные в таблице 1. Таблица 1.Нормы расхода сырья, материалов и комплектующих изделий для производства единицы продукции.

Транспортно-заготовительные расходы составляют 13% от стоимости сырья, материалов и комплектующих изделий. Для расчета численности персонала предприятия и формирования фонда оплаты труда (ФОТ) используются данные, приведенные таблицах 2 и3. Таблица 2. Разряды, расценки и размер окладов прсонала предприятия.

Кроме основной заработной платы работники предприятия получают премии в размере: 35%-административно-управленческий персонал, 25% основные рабочие, 20%-вспомогательные рабочие. Социальные отчисления осуществляются от суммы основной и дополнительной заработной платы в размерах, приведенных в таблице 3. Нормативы отчислений в государственные социальные внебюджетные фонды. Данные найти в интернете и занести в таблицу

Технология производства продукции включает последовательное выполнение следующих операций: токарную, фрезерную, шлифовальную. Нормы оперативного времени по каждой технологической операции на изготовление одного изделия представлены в таблице 4. Таблица 4. Нормы оперативного времени по операциям.

Время обслуживания рабочего места составляет 12% оперативного времени. Время на отдых и личные надобности по каждой операции составляет примерно 3,5% оперативного времени. Для изготовления продукции используется электрооборудование, характеристики которого представлены в таблице 5.

Таблица 5. Технико-экономические характеристики технологического оборудования.

В структуре основных средств оборудование составляет 87%, транспортные средства – 9%, вычислительная техника – 4%. В структуре внеоборотных активов основные средства составляют 84%, незавершенное строительство 12%, нематериальные активы – 4%.

Допустимый диапазон рентабельности продукции составляет примерно 15-20%.

Задание на курсовую работу выполняется в строгом соответствии с полученным вариантом.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ РАСЧЕТНОГО ЗАДАНИЯ.

Одна из целей учебного курса «Экономика предприятия» - формирование навыков применения теоретических знаний по экономике предприятия, включая соответствующие методы менеджмента, при решении практических задач управления развитием предприятия. Для реализации этой цели студентам предлагается выполнить соответствующее практическое задание в форме типового расчета. По своей сути выполняемый расчет представляет собой технико-экономического обоснования создания нового производственного предприятия. В рамках выполнения типового расчета от студентов потребуется самостоятельное применение знаний следующих разделов теоретической части курса: Структура и формирование ресурсов предприятия, Финансовые ресурсы, основные средства предприятия, Оборотные средства предприятия, Трудовые ресурсы и оплата труда, Формирование дохода и прибыли предприятия, Структура затрат и себестоимость продукции, Налогообложение предприятия. Одновременно при выполнении расчета потребуется умение самостоятельно использовать справочную, нормативную, бухгалтерскую и финансовую информацию. Типовой расчет выполняется с использованием таблиц Excel. Объектом анализа является производственное предприятие. Производственная программа этого предприятия выбирается студентом самостоятельно и согласуется с преподавателем. Основными этапами (задачами) выполняемого расчета являются: Расчет основных и оборотных средств на базе исходной информации; Расчет численности персонала и фонда оплаты труда; Составление сметы затрат на производство; Расчет себестоимости единицы продукции; Определение необходимого объема оборотных средств; Составление баланса хозяйственных средств предприятия на начало хозяйственной деятельности; Планирование цены товара; Составление отчета о прибылях и убытках; Построение графика рентабельности и определение точки безубыточности; Составление финансовых отчетов (баланса и отчета о прибылях и убытках). Структура типового расчета состоит: Введение. Основная часть. Заключение. Во введении должна быть кратко изложена бизнес-идея инвестиционного предложения по созданию производственного предприятия. Формулируются цель и задачи расчетной работы. Объем введения не должен превышать 2-4 страницы. В основной части приводятся расчеты, графики, таблицы и т.п. Структура основной части: 1. Расчет потребности в основных средствах. 2. Расчет потребности во внеоборотных активах. 3. Расчет потребности в трудовых ресурсах. 4. Расчет текущих издержек на производство и реализацию продукции. 5. Расчет общей суммы издержек и определение цены продукции. 6. Расчет дохода, прибыли, рентабельности.

Исходные данные предприятия в отдельном файле. Методические указания по выполнению расчетного задания. Для реализации производственной программы по выпуску заданного объема продукции необходимо располагать ресурсами: материально-вещественными, трудовыми, финансовыми, информационными. Все имущество предприятия, достаточное для реализации планового задания, состоит из внеоборотных и оборотных активов. В структуре внеоборотных активов на производственном предприятии определяющая роль принадлежит основным средствам. Расчет потребности в основных средствах. Основную долю в структуре основных средств составляет технологическое оборудование. Необходимое количество оборудования определяется технологией производства и объемом производимой продукции. Суммарная стоимость технологического оборудования

где m 0 - число технологических операций; Необходимое количество оборудования определяется по каждой технологической операции с учетом эффективного фонда времени работы оборудования. Необходимое (расчетное) количество единиц оборудования на i-той операции

где Эффективный фонд времени работы единицы технологического оборудования

где Т Принятое количество единиц оборудования округляется до целых единиц в большую сторону от расчетного количества. Количество единиц оборудования по операциям и суммарная балансовая стоимость технологического оборудования представлены в таблице 2.1.

Первоначальная стоимость основных средств складывается из цены покупки оборудования и затрат на приведение его в работоспособное состояние. В структуре первоначальной стоимости оборудования его цена составляет 84%, таким образом, первоначальная стоимость оборудования составит руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 1418; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.01 с.) |

– штучное время на i -той операции, час/шт.; Рассчитывается по формуле:

– штучное время на i -той операции, час/шт.; Рассчитывается по формуле: ; где

; где  - время обслуживания рабочего места на i-той операции, час/шт. (составляет 12% оперативного времени);

- время обслуживания рабочего места на i-той операции, час/шт. (составляет 12% оперативного времени);  - время на отдых и личные надобности на i-той операции, час/шт.

- время на отдых и личные надобности на i-той операции, час/шт. – эффективный фонд времени одного работника в рассматриваемом периоде, ч./год.

– эффективный фонд времени одного работника в рассматриваемом периоде, ч./год.

– продолжительность отпуска в рабочих днях/год;

– продолжительность отпуска в рабочих днях/год;  – планируемые невыходы, рабочие дни/год; kвн – коэффициент выполнения норм.

– планируемые невыходы, рабочие дни/год; kвн – коэффициент выполнения норм.

, тыс. р.:

, тыс. р.:

- цена единицы оборудования, используемого на i -той операции, тыс. р.,

- цена единицы оборудования, используемого на i -той операции, тыс. р.,  -необходимое количество единиц оборудования на i -той операции.

-необходимое количество единиц оборудования на i -той операции.

– время обработки изделия или услуги на i -том оборудовании, операционное время час/шт. (условно принято, что технологическая трудоемкость i -той операции равна операционному времени обработки изделия на i -той операции); N пл - планируемый объем производства в рассматриваемом периоде, шт/год.

– время обработки изделия или услуги на i -том оборудовании, операционное время час/шт. (условно принято, что технологическая трудоемкость i -той операции равна операционному времени обработки изделия на i -той операции); N пл - планируемый объем производства в рассматриваемом периоде, шт/год. , ч/период:

, ч/период:

– число календарных дней в рассматриваемом периоде; Т

– число календарных дней в рассматриваемом периоде; Т  – число выходных дней;

– число выходных дней;  - число праздничных дней;

- число праздничных дней;  – число смен в сутки; d

– число смен в сутки; d  – число часов в одной смене;

– число часов в одной смене;  - количество предпраздничных дней, d

- количество предпраздничных дней, d  - сокращение длительности предпраздничного дня (1 час),

- сокращение длительности предпраздничного дня (1 час),  kпр – планируемые простои оборудования для проведения плановых ремонтов в долях единицы.

kпр – планируемые простои оборудования для проведения плановых ремонтов в долях единицы.