Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прочие общепроизводственные расходы.Содержание книги Поиск на нашем сайте

К прочим общепроизводственным расходам можно отнести:

Затраты на топливо, смазочные и обтирочные материалы Топливо на данном предприятии используется в процессе производства накладных замков для транспортных целей (расчет произведен по нормам, соответствующим имеющимся транспортным средствам). Смазочные материалы и топливо для технологических целей, также рассчитываются по нормативам, как для оборудования, так и для транспорта (см. табл.). Затраты на малоценные и быстроизнашивающиеся инструменты Расчет потребности инструмента производится исходя из норм расхода обработки деталей на каждое оборудование. Затраты на текущий ремонт оборудования В стоимость ремонта входит оплата труда ремонтников, отчисления на социальное страхование, стоимость расходных материалов и запасных частей на ремонт.. По транспортным средствам предусматривается техническое обслуживание. Затраты текущий ремонт здания и помещений (в том числе ремонт кровли, осветительно-отопительной системы, водоснабжения); Затраты на возмещение износа малоценного и быстро изнашивающегося инвентаря (в том числе ведра, тряпки, кисти, швабры, чистящие средства для уборки помещений, необходимая мебель для работников); Расходы на тарные материалы (в том числе тара и емкости для перемещения полуфабрикатов внутри цеха и складирования готовых накладных замков) и другие. Прочие общепроизводственные расходы (

Где Таблица Сводная ведомость общепроизводственных расходов

Таким образом, сумма общепроизводственных затрат на единицу продукции составит руб. Удельный вес общепроизводственных расходов в заработной плате основных рабочих составляет: % 4.1.6. Общезаводские (общехозяйственные) расходы К ним относят расходы для нужд управления организацией, не связанных непосредственно с производственным процессом: · административно-управленческие расходы; · расходы на содержание общехозяйственного персонала, не связанного с производственным процессом; · амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; · арендная плата за помещения общехозяйственного назначения; · расходы на оплату информационных, аудиторских, консультационных и других подобных услуг; · другие аналогичные по назначению управленческие расходы. Общехозяйственные расходы рассчитываются аналогично общепроизводственным (процентом от заработной платы основных рабочих). Они также являются условно-постоянными затратами, и напрямую не зависят от объема выпуска продукции. Административно-управленческие расходы в большей степени представлены заработной платой руководителей, специалистов и служащих. Фонд оплаты труда руководителей и специалистов определяется на основании их численности, должностных окладов и размеров премий, надбавок, доплат. Для служащих и руководства применяется повременная, штатно-окладная (оплата труда производится по установленным месячным должностным окладам).

Кроме заработной платы служащие получают премию за качество выполненной работы. Размер премии рассчитывается по формуле:

Дополнительная заработная плата при повременной оплате труда рассчитывается аналогично дополнительной заработной плате рабочих-сдельщиков.

Руководство предприятия обеспечивает своим работникам достойную оплату их труда, что гарантирует предприятие от частых увольнений и недовольства со стороны персонала. Расчеты можно представить в таблице

Отчисления в государственные социальные внебюджетные фонды:

К прочим общехозяйственным расходом в данном случае можно отнести: • расходы на служебные командировки директора (в том числе по поиску и заключению договоров с покупателями и поставщиками); • амортизация нематериальных активов • оплата консультационных услуг юридического и налогового характера; • стоимость износа малоценных и быстроизнашивающихся предметов, (в том числе канцтоваров, бумаги для отчетных документов, расходных материалов к компьютеру, принтеру и пр.). Размер прочих общехозяйственных расходов рассчитывается как % от заработной платы основных рабочих на единицу продукции: Размер затрат определяют по формуле:

Где

Таблица Сводная ведомость общехозяйственных расходов

Таким образом, общезаводские расходы на единицу выпускаемой продукции составляют руб. Процент же общих общезаводских расходов к заработной плате основных рабочих составляет: %. Наибольшую долю в общезаводских расходах составляет

Производственная себестоимость

Коммерческая (полная) себестоимость. Она включает производственную себестоимость и коммерческие расходы ( К коммерческим (внепроизводственным) расходам относят: • расходы на рекламу (в том числе в печатных изданиях, телевизионная реклама, радиореклама, реклама на щитах и световых экранах); • расходы на оформление буклетов своей продукции; • расходы на проведение маркетинговых исследований и поиск новых покупателей; • расходы на создание собственных торговых точек; • оплата услуг юриста, нотариуса и др. Коммерческие расходы рассчитываются как процент от производственной себестоимости. Производственная себестоимость на навесные замки составляет руб./ед. Коммерческие расходы рассчитываются как процент от производственной себестоимости по формуле:

Размер коммерческих расходов на единицу продукции: Руб./ед.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 665; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.73.107 (0.006 с.) |

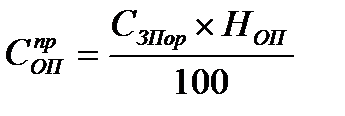

) рассчитываются по формуле:

) рассчитываются по формуле: ,

, - коэффициент общепроизводственные расходов.

- коэффициент общепроизводственные расходов.

- оклад работника за месяц,

- оклад работника за месяц, - количество рабочих дней в месяце,

- количество рабочих дней в месяце, - количество фактически отработанных дней в месяце.

- количество фактически отработанных дней в месяце.

,

, - коэффициент общехозяйственных расходов.

- коэффициент общехозяйственных расходов. .).

.).

- коэффициент коммерческих расходов.

- коэффициент коммерческих расходов.