Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет безубыточного объема производства. Определение запаса финансовой прочности.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Точкой безубыточности является такой объем производства, начиная с которого наступает окупаемость всех издержек и предприятие получает прибыль. С помощью порога рентабельности определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются затраты и наоборот – высокий порог рентабельности замедляет окупаемость затрат.

Определение суммы "предела безопасности" (или "запаса прочности") предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность. "Предел безопасности" ("запас прочности") определяет возможные границы маневра предприятия как в ценовой политике, так и в снижении натурального объема производства и реализации продукции в процессе осуществления операционной деятельности в неблагоприятных рыночных условиях (снижения спроса, усиления конкуренции и т.п.). Для расчета точки безубыточности следует распределить затраты на условно-постоянные и условно-переменные. Определить критический объем выпуска продукции, при котором прибыль предприятия будет равна 0 по формуле: Ц*Nкр - Nкр*Спер/ед - Спост = П Заполнить таблицу.

Построить график безубыточности

8. Расчет потребности в оборотных средствах для производства планового объема продукции.

При планировании потребности в оборотных средствах применяют три метода: аналитический, коэффициентный и метод прямого счета. Аналитический и коэффициентный методы применяют на предприятиях, которые стабильно работают более одного года, имеют статистические данные за прошлые периоды об изменении величины оборотных средств. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае, расчет норматива оборотных средств осуществляется укрупнено учитывая соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде. При коэффициентном методе новый норматив определяется на базе старого, путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции и др. Для этого запасы и затраты подразделяются на зависящие непосредственно от изменения объема производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в отчетном году и темпов роста производства продукции в планируемом. По второй группе – потребность планируется на уровне их среднестатистических остатков за ряд лет. Возможно использование рассмотренных методов в сочетании. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств путем нормирования. Метод трудоемкий, используется при организации новых предприятий и уточнении потребности в оборотных средствах - на действующих. В процессе нормирования оборотных средств разрабатываются обоснованные нормы и нормативы. Норма запаса характеризует минимальный размер запасов товарно-материальных ценностей, выраженных, как правило, в днях. Норматив оборотных средств представляет минимальную потребность в оборотных средствах в денежном выражении, обеспечивающую нормальное функционирование предприятия. Содержание метода предусматривает выполнение следующих этапов работ: 1.Разработка норм запаса по отдельным важнейшим видам запасов. 2.Расчет среднесуточного расхода запасов ( 3.Определение норматива оборотных средств по каждому элементу.Норматив производственных запасов (О) зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

где (в рублях); 4.Общая потребность в оборотных средствах или общий норматив оборотных средств определяется как сумма частных нормативов каждому элементу.

где

К этой сумме добавляется величина ненормируемых оборотных средств, определенная укрупнено в процентах от нормируемой величины. Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам. Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (

где Нормирование оборотных средств в незавершенном производстве производится по формуле:

где

Норматив оборотных средств на остатки готовой продукции определяется как произведение нормы оборотных средств в днях и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости по формуле;

где

Норматив оборотных средств на остатки дебиторской задолженности определяется как произведение нормы оборотных средств в дебиторской задолженности в днях и однодневной выручки от реализации продукции в предстоящем году по формуле;

где

Норматив оборотных средств в расходах будущих периодов определяется по формуле:

РБП – расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами. Потребность в денежных средствах планируется на уровне 5% от величины нормируемых оборотных средств предприятия. На основе произведенных расчетов составляется таблица. Таблица. Состав и структура оборотных средств предприятия

9. Формирование имущества предприятия. Имущество предприятия представлено его активами. Активы баланса состоят из внеоборотных и оборотных активов. Таблица. Состав и структура активов баланса.

10. Расчет источников финансирования. В пассивах баланса отражаются источники финансирования хозяйственной деятельности предприятия. В стартовом балансе финансирование проекта осуществляется за счет средств уставного капитала. Таблица. Пассив баланса.

11. Построение баланса хозяйственных средств предприятия на начало хозяйственной деятельности. Баланс предприятия состоит из активов и пассивов.

Исходные данные предприятия 1. Годовой объем производства продукции составляет № вар шт. 2. Для выполнения всех вариантов типовых расчетов следует принять: Режим работы предприятия: - Количество смен – № вар смена/день; - Продолжительность рабочей смены – 8 час/смена; - Число рабочих дней в плановом периоде (год) 365 дней/год; - Потери времени на плановые ремонты – 5% от режимного фонда времени; - Коэффициент выполнения норм -1,1. - Количество выходных 101день/год, - Количество предпраздничных дней -7 дней/год, - Сокращение длительности предпраздничного дня-1 час/день, - Планируемые невыходы на работу 7 дней/год, - Продолжительность отпуска в рабочих днях-28дней/год.

Для изготовления годового объема продукции используются сырье, материалы и комплектующие изделия, приведенные в таблице 1. Таблица 1.Нормы расхода сырья, материалов и комплектующих изделий для производства единицы продукции.

Транспортно-заготовительные расходы составляют 13% от стоимости сырья, материалов и комплектующих изделий. Для расчета численности персонала предприятия и формирования фонда оплаты труда (ФОТ) используются данные, приведенные таблицах 2 и3. Таблица 2. Разряды, расценки и размер окладов прсонала предприятия.

Кроме основной заработной платы работники предприятия получают премии в размере: 35%-административно-управленческий персонал, 25% основные рабочие, 20%-вспомогательные рабочие. Социальные отчисления осуществляются от суммы основной и дополнительной заработной платы в размерах, приведенных в таблице 3. Нормативы отчислений в государственные социальные внебюджетные фонды. Данные найти в интернете и занести в таблицу

Технология производства продукции включает последовательное выполнение следующих операций: токарную, фрезерную, шлифовальную. Нормы оперативного времени по каждой технологической операции на изготовление одного изделия представлены в таблице 4. Таблица 4. Нормы оперативного времени по операциям.

Время обслуживания рабочего места составляет 12% оперативного времени. Время на отдых и личные надобности по каждой операции составляет примерно 3,5% оперативного времени. Для изготовления продукции используется электрооборудование, характеристики которого представлены в таблице 5.

Таблица 5. Технико-экономические характеристики технологического оборудования.

В структуре основных средств оборудование составляет 87%, транспортные средства – 9%, вычислительная техника – 4%. В структуре внеоборотных активов основные средства составляют 84%, незавершенное строительство 12%, нематериальные активы – 4%.

Допустимый диапазон рентабельности продукции составляет примерно 15-20%.

Задание на курсовую работу выполняется в строгом соответствии с полученным вариантом.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 833; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.134 (0.013 с.) |

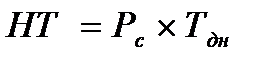

) на основе годового расхода по смете затрат на производство.

) на основе годового расхода по смете затрат на производство. ,

, – среднесуточное потребление данного вида сырья или материалов

– среднесуточное потребление данного вида сырья или материалов – норма запаса в днях.

– норма запаса в днях. +

+

.

. – норматив производственных запасов;

– норматив производственных запасов; – норматив незавершенного производства;

– норматив незавершенного производства; – норматив готовой продукции;

– норматив готовой продукции; – норматив дебиторской задолженности;

– норматив дебиторской задолженности; - норматив расходов будущих периодов;

- норматив расходов будущих периодов; ) определяется по формуле

) определяется по формуле )

) – транспортный запас;

– транспортный запас;  – подготовительный запас,

– подготовительный запас,  – текущий складской запас;

– текущий складской запас;  - страховой (гарантийный запас);

- страховой (гарантийный запас);  – технологический запас.

– технологический запас. ,

, —норматив оборотных средств в незавершенном производстве, руб.;

—норматив оборотных средств в незавершенном производстве, руб.; -объем производимой валовой продукции по смете затрат (при равномерно нарастающем характере производства) предстоящего года, руб.;

-объем производимой валовой продукции по смете затрат (при равномерно нарастающем характере производства) предстоящего года, руб.; —количество рабочих дней в периоде;

—количество рабочих дней в периоде; — длительность производственного цикла, дней;

— длительность производственного цикла, дней; - коэффициент нарастания затрат в производстве.

- коэффициент нарастания затрат в производстве.

- норматив оборотных средств на готовую продукцию, руб.;

- норматив оборотных средств на готовую продукцию, руб.; – объем реализованной продукции в планируемом году, руб.;

– объем реализованной продукции в планируемом году, руб.; — количество рабочих дней в периоде;

— количество рабочих дней в периоде; — норма оборотных средств на готовую продукцию, дней.

— норма оборотных средств на готовую продукцию, дней.

- норматив оборотных средств на готовую продукцию, руб.;

- норматив оборотных средств на готовую продукцию, руб.; – объем реализованной продукции в планируемом году, руб.;

– объем реализованной продукции в планируемом году, руб.; — норма оборотных средств в дебиторскую задолженность (период погашения дебиторской задолженности), дней.

— норма оборотных средств в дебиторскую задолженность (период погашения дебиторской задолженности), дней.

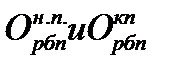

- переходящая сумма расходов будущих периодов на начало и конец планируемого периода,

- переходящая сумма расходов будущих периодов на начало и конец планируемого периода,