Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рассчитаем прибыль, которую получит предприятие при расширении объема продаж.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Величина маржинального дохода от продажи мужских костюмов: Величина маржинального дохода от продажи женских костюмов: Величина маржинального дохода от продажи обоих изделий: Постоянные затраты предприятия: 80 000 руб. Прибыль предприятия составит 250 000 руб. – 80 000 руб. = 170 000 руб. Пример 3. Швейное предприятие производит и реализует мужские костюмы, переменные затраты на одно изделие составляют 500 руб. Костюм продается по цене 750 руб., постоянные затраты составляют 80 000 руб. Какое количество изделий предприятие должно продать, чтобы обеспечить получение 50 тыс. руб. прибыли? Определим величину маржинального дохода. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли: Определим среднюю величину маржинального дохода как разницу между ценой костюма и средними переменными затратами: 50 руб. – 500 руб. = 250 руб. Определим количество реализуемого изделия для планируемой величины прибыли как отношение общей величины маржинального дохода к средней величине маржинального дохода. Пример 4. Швейное предприятие планирует продать 600 мужских костюмов. Средние переменные затраты на производство и сбыт составляют 500 руб., постоянные затраты — 80 000 руб. Предприятие планирует получить прибыль в размере 100 000 руб. По какой цене следует продать изделие? Определим величину маржинального дохода, прибавив к постоянным затратам планируемый объем прибыли 80 000 руб. + 100 000 руб. = 180 000 руб. Определим среднюю величину маржинального дохода, разделив общую величину маржинального дохода на количество реализуемых изделий 180 000 руб.: 600 шт. = 300 руб. Определим цену костюма, прибавив к средней величине маржинального дохода средние переменные затраты 300 руб. + 500 руб. = 800 руб. Приведенные данные показывают, что CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Ситуации, которые мы рассмотрели, свидетельствуют, что главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации; увеличить объем реализации и снизить уровень постоянных затрат; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, в использовании величины маржинального дохода заложен ключ к решению проблем, связанных с затратами и доходами предприятий. Определение точки безубыточности. CVP-анализ на практике иногда называют анализом точки безубыточности. Точку безубыточности, при которой выручка и объем производства предприятия обеспечивают покрытие всех его затрат и нулевую прибыль, называют также «критической», или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), т.е. точка, или порог, рентабельности. Для вычисления точки безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода. При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты—объем—прибыль». Для определения точки безубыточности графическим методом воспользуемся следующим примером: Пример 5. Швейное предприятие выпускает мужские костюмы и имеет следующие показатели Таблица 7.4Показатели швейного предприятия

Рис. 7.2. График точки безубыточности (порога рентабельности). На основе имеющихся данных построим следующий график (рис. 7.2). 1. Нанесем на график линию выручки (ОА). Исходя из показателей швейного предприятия, объем продукции составляет 500 шт. Выручка при таком объеме — 375 000 руб. (500 шт. x 750 руб./ шт.) — точка А. 2. Построим линию переменных расходов (ОВ). При объеме производства 500 шт. переменные расходы составляют 250 000 руб. (500 шт. x 500 руб./шт.). Следовательно, точка В будет иметь координаты (500; 250 000). 3. Построим линию общих расходов. Для этого сначала отложим от нулевой точки отрезок (ОС), соответствующий сумме постоянных расходов — 80 000 руб. Затем параллельно линии переменных расходов (ОВ) через точку С проведем линию общих расходов (CD). Точкой безубыточности (Е) является точка пересечения линии выручки (ОА) и линии общих расходов (CD). Вертикальная проекция из точки Е на ось Х, показывает объем безубыточной реализации в натуральных единицах — 320 шт. Горизонтальная же проекция из точки Е на ось Y показывает объем безубыточной реализации в суммовом выражении — 240 000 руб. Таким образом, согласно построенному графику, точка безубыточности в нашем примере составляет 320 шт. или 240 000 руб. В этих условиях цена безубыточной реализации одного изделия составит 480 руб. (240 000 руб./шт.: 500 шт.). Изображенная на рис. 7.2. точка безубыточности (порога рентабельности) — это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности, получаемая предприятием, выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше — получает прибыль.

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся данными предыдущего примера. В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат. 750x = 500х + 80 000 + 0 250x = 80 000 x = 320, где x — точка безубыточности; 750 — цена единицы продукции; 500 — переменные затраты на единицу продукции; 80 000 — общая сумма постоянных затрат. Как видно из приведенного примера, безубыточность реализации достигается при объеме 320 шт. Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции: Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента — в сторону низкорентабельной или высокорентабельной продукции. Пример 6. Швейное предприятие выпускает два вида изделий и имеет показатели, представленные в табл. 7.5. Таблица 7.5 Показатели швейного предприятия

На реализацию одного мужского костюма приходится 0,8 женского костюма. Поэтому для определения точки безубыточности (порога рентабельности) мы условно приравниваем x мужского костюма к 0,8x женского. Подставляя эти значения в уравнение, получим: [(750x + 600x х 0,8] – [(500 x + 400x х 0,8] – 80 000 = 0 750x + 480x – 500x – 320x – 80 000 = 0 410x = 80 000 x = 80 000: 410 = 195 шт. мужских костюмов. 195 х 0,8 = 156 шт. женских костюмов. Всего: 195 шт. + 156 шт. = 351 шт. Как видно из приведенных данных, точка безубыточности (порог рентабельности) объема реализации будет 351 шт., из них мужских костюмов — 195 шт. и женских — 156 шт. А теперь предположим, что в структуре реализованной продукции произошли изменения (табл. 7.6). Таблица 7.6

При сопоставлении структуры продукции становится очевидным, что увеличилась доля продукции с низкой величиной маржинального дохода, в связи с чем у предприятия снизилась прибыль на 10 000 руб. (125 000 – 115 000). Точка безубыточности после изменений, произошедших в ассортименте, будет следующей: x = 80 000: 325 = 246 шт. женских костюмов. Приведенные данные свидетельствуют, что в целом по предприятию точка безубыточности (порог рентабельности) будет равна 369 шт., из них 246 шт. женских костюмов и 123 шт. мужских костюмов. Сравнивая результат с предыдущим расчетом, отмечаем, что точка безубыточности (порог рентабельности) увеличилась на 18 шт. (369 – 351). При этом обращает на себя внимание тот факт, что объем реализации в натуральном выражении остался без изменения (900 шт.). Следовательно, даже при контроле общего объема продаж, необходим анализ структурных изменений в ассортименте выпускаемой продукции, так как он дает картину отклонений фактической прибыли от запланированной. Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по формуле: Точка безубыточности = Постоянные затраты / Норма маржинального дохода Как найтиточку безубыточности? Рассмотрим этот вопрос на примере. Пример 7. Швейное предприятие производит и реализует мужские костюмы. Ниже приведены данные, характеризующие его деятельность.

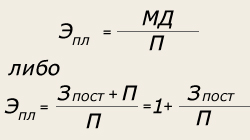

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся. В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей. Находим величину маржинального дохода: Вычисляем коэффициент маржинального дохода: Определяем точку безубыточности (пороговую выручку) в суммовом выражении: Определяем точку безубыточности (порог рентабельности) в натуральном выражении: Определение маржинального запаса прочности. Показатель, характеризующий превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации, определяется формулой: Маржинальный запас прочности = (Фактическая выручка – Пороговая выручка) / Фактическая выручка X 100 % Чем выше маржинальный запас прочности, тем лучше для предприятия. Для предыдущего примера маржинальный запас прочности составляет 36% [(375 000 – 240 000): 375 000 х 100%]. Значение маржинального запаса прочности 36% показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее чем на 36%, то предприятие будет получать прибыль, если более чем на 36% — окажется в убытке. Определить цену продукции при безубыточной реализации можно по формуле: Цена безубыточности = Пороговая выручка/ Объем произведенной продукции в натуральном выражении Для ответа воспользуемся данными предыдущего примера. В нашем случае цена безубыточности единицы изделия равна 480 руб. (240 000: 500 шт.). Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства. Определение производственного левериджа (слово leverage в переводе — рычаг). Производственный леверидж — это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности. Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия. Производственный леверидж определяется с помощью одной из двух формул:

Найденное с помощью формулы 1 значение эффекта производственного левериджа в дальнейшем служит для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

Для наглядности рассмотрим эффект производственного левериджа на примере.

Используя механизм производственного левериджа, спрогнозируем изменение прибыли предприятия в зависимости от изменения выручки, а также определим точку безубыточной деятельности. Для нашего примера эффект производственного левериджа составляет 2,78 единиц (125 000: 45 000). Это означает, что при снижении выручки предприятия на 1%, прибыль сократится на 2,78%, а при снижении выручки на 36% мы достигнем порога рентабельности, т.е. прибыль станет нулевой. Предположим, что выручка сократится на 10% и составит 337 500 руб. (375 000 – 375 000 х 10: 100). В этих условиях прибыль предпри-ятия сократится на 27,8% и составит 32 490 руб. (45 000 – 45 000 х 27,8: 100). Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием: · цены и объема продаж; · переменных и постоянных затрат; · комбинации любых перечисленных факторов. Рассмотрим влияние каждого фактора на эффект производственного левериджа на основе вышеприведенного примера. Увеличение цены реализации на 10% (до 825 руб. за шт.) приведет к увеличению объема продаж до 412 500 руб., маржинального дохода — до 162 500 руб. (412 500 – 250 000) и прибыли — до 82 500 руб. (162 500 – 80 000). При этом также увеличится маржинальный доход в расчете на единицу изделия с 250 руб. (125 000 руб.: 500 шт.) до 325 руб. (162 500 руб.: 500 шт.). В этих условиях для покрытия постоянных затрат потребуется меньший объем продаж: точка безубыточности составит 246 шт. (80 000 руб.: 325 руб.), а маржинальный запас прочности предприятия увеличится до 254 шт. (500 шт. – 246 шт.), или на 50,8%. Как следствие, предприятие может получить дополнительную прибыль в сумме 37 500 руб. (82 500 – 45 000). При этом эффект производственного левериджа снизится с 2,78 до 1,97 единиц (162 500: 82 500). Снижение переменных затрат на 10% (с 250 000 руб. до 225 000 руб.) приведет к увеличению маржинального дохода до 150 000 руб. (375 000 – 225 000) и прибыли — до 75 000 руб. (150 000 – 80 000). В результате этого точка безубыточности (порог рентабельности) увеличится до 200 000 руб. [80 000: (150 000: 375 000)], что в натуральном выражении составит 400 шт. (200 000: 500). Как следствие, маржинальный запас прочности предприятия составит 175 000 руб. (375 000 – 200 000), или 233 шт. (175 000 руб.: 750 руб.). В этих условиях эффект производственного левериджа на предприятии снизится до 2 единиц (150 000: 75 000). При снижении постоянных затрат на 10% (с 80 000 руб. до 72 000 руб.) прибыль предприятия увеличится до 53 000 руб. (375 000 – 250 000 – 72 000), или на 17,8%. В этих условиях точка безубыточности в денежном выражении составит 216 000 руб. [72 000: (125 000: 375 000)], а в натуральном выражении — 288 шт. (216 000: 750). При этом маржинальный запас прочности предприятия будет соответствовать 159 000 руб. (375 000 – 216 000), или 212 шт. (159 000: 750). В результате снижения постоянных затрат на 10% эффект производственного левериджа составит 2,36 единиц (125 000: 53 000) и по сравнению с первоначальным уровнем снизится на 0,42 единицы (2,78 – 2,36). Анализ приведенных расчетов позволяет сделать вывод о том, что в основе изменения эффектапроизводственного левериджалежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия. Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа может иметь особенности, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем. 1. Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности. Для того, чтобы положительный эффект производственного левериджа начал проявляться, предприятие вначале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому, чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. Поэтому, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности. 2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли. 3. Механизм производственного левериджа имеет и обратную направленность: при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия. 4. Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа, и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности. 5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому. Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия. При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов. При управлении постоянными затратами необходимо иметь в виду, что высокий их уровень в значительной мере зависит от отраслевых особенностей деятельности, определяющих различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами. Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема потребления некоторых коммунальных услуг и др. При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К основным резервам экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и др. Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия. Для отечественных предприятий CVP-анализ еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от продаж. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

7.3. Принятие решений по ценообразованию Одной из основных задач управленческого учета является разработка научно обоснованной политики цен на реализуемые изделия (товары, услуги). Как известно, основной целью любого коммерческого предприятия является получение прибыли, необходимой для дальнейшего развития и расширения производственной деятельности, повышения благосостояния его работников и собственников-учредителей, а также выполнения своих обязательств перед обществом посредством своевременных и полных платежей в виде налогов, отчислений, сборов и др. Каждая организация, прежде чем начать свою деятельность, определяет, какую прибыль, какой доход оно сможет получить. Прибыль предприятия, как правило, в основном зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под взаимодействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты на производство продукции, или издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Вместе с тем в какой бы рыночной позиции ни находилось предприятие, оно не может функционировать без четкой ценовой политики, а также серьезного анализа и управления объемами производства, качеством продукции и затратами. Если предприятие в своей деятельности руководствуется вопросом, какую цену нам необходимо установить, чтобы покрыть затраты и получить хорошую прибыль, то это значит, что у него нет своей политики цен, и соответственно не может быть и речи о какой-то стратегии ее реализации. О политике цен можно говорить тогда, когда вопрос ставится по-иному: «Какие затраты можем себе позволить, чтобы заработать прибыль при существующих рыночных ценах?» Точно так же непозволительно говорить о наличии у предприятия ценовой политики, если оно будет руководствоваться вопросом: «Какую цену готов заплатить за этот товар покупатель?» Тревожащий менеджера вопрос в сфере ценообразования должен звучать следующим образом: «Какую ценность представляет этот товар для наших покупателей и как нам убедить их в том, что наша цена соответствует этой ценности?» И наконец, действительный стратег ценообразования не будет ставить вопрос так: «Какие цены позволят нам добиться желаемых объемов продаж или доли рынка?» Он посмотрит на проблему по-иному: «Какой объем продаж или доля рынка для нас могут быть наиболее прибыльны?». На практике часто возникают конфликтные ситуации между руководителями финансовых и маркетинговых служб предприятия. Маркетологи пытаются отстоять интересы покупателей, желающих получить товар «не дороже того, чего он стоит», аргументируя это тем, что только при внимании к таким требованиям предприятие может добиться своих коммерческих целей. Финансисты же, напротив, требуют, чтобы предприятие продавало свою продукцию по ценам, покрывающим его затраты и приносящим прибыль. В идеале они должны достичь баланса своих интересов. Примирить эти интересы — задача высшего руководства предприятия, которое должно добиться: 1) от финансистов и бухгалтеров — умения управлять затратами, снижая их до минимума, обеспечивающего получение нужного уровня качества, а также определения четких зависимостей между затратами и объемами продаж, чтобы можно было на основе этих зависимостей более четко поставить задачи для маркетологов; 2) от специалистов по маркетингу — умения выбирать продукты (услуги), а также сегменты рынка, которые могут стать основой коммерческой политики предприятия при имеющихся у нее конкурентных преимуществах. Конфликты между финансистами и маркетологами по вопросу о политике цен обычно возникают на тех предприятиях, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным. Их суть можно проиллюстрировать с помощью рис. 7.3. I Затратный подход

Рис. 7.3. Подходы к ценообразованию

Затратный подход к ценообразованию — исторически самый старый и на первый взгляд самый надежный. В его основе лежит такая реальная категория, как затраты предприятия на производство и реализацию продукции, т.е. затраты, подтвержденные первичными документами бухгалтерии. Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией: когда она рассматривает ценообразование с позиций необходимости для предприятия получить нормальный доход на все свои правильно распределенные между продуктами затраты. На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. Причина этого показывается на рис. 7.4.

Рис. 7.4. Реальная зависимость между ценой При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и управленческий учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и, соответственно, величина средних затрат на его выпуск. Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов. Наиболее разумный подход — активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что выводит предприятие на желаемый уровень прибыльности. Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать примерно так: «Насколько нам нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли?» или: «Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем раньше?» Именно такой подход позволяет избежать серьезного дефекта затратного ценообразования слишком высоких цен на «слабых» рынках (т.е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (т.е. рынках с растущим спросом). Следует отметить, что отказ от затратного ценообразования дается менеджерам предприятия нелегко, поскольку реально он требует определения их позиции по вопросу о цене даже до начала инвестирования в производство новой продукции. Это особенно непривычно для российских предприятий, где двигателем развития всегда было изделие как таковое. Как известно, подавляющее большинство руководителей отечественных предприятий имеют техническое образование и пришли на свои посты после инженерной карьеры (как правило, с должности главного инженера или заместителя по производству). Поэтому они привычно поддерживают следующую процедуру создания нового продукта. Инициатива исходит от конструкторских служб, которые предлагают изделие с параметрами и свойствами, «соответствующими современному техническому уровню». Затем проект нового изделия поступает к технологам, а от них — в экономический отдел и бухгалтерию. Следующий шаг — включение в работу финансистов, которые обсчитывают общую сумму требуемых инвестиций и организуют инвестирование для обеспечения производства нового изделия. На этом же этапе определяется и цена, которая должна обеспечить возмещение затрат и нужную окупаемость инвестиций. И лишь потом призывают маркетологов (там, где такие специалисты вообще есть) или сотрудников отдела сбыта и поручают им организовать продажи, убедив покупателей, что запрашиваемая цена оправдывается свойствами и качеством изделия. Если результаты такой «агитации» оказываются неутешительными, то руководство предприятия обычно пытается спасти ситуацию за счет предложения скидок с цен. Но этот путь довольно скользкий — получается, что покупателей премируют скидками за то, что они воздерживаются от покупок. Возникает ситуация, называемая обычно рынком покупателей, когда именно они начинают диктовать свои условия и добиваться от продавцов все больших и больших скидок, отказываясь иначе покупать товар вообще. Из сказанного можно сделать вывод, что прийти к успеху, ориентируясь на затратное ценообразование, крайне трудно. В этих условиях предприятия должны отдать предпочтение ценностному ценообразованию (рис. 7.3.). Зада

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 3836; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.121.24 (0.02 с.) |

— изменение прибыли, %;

— изменение прибыли, %; — изменение выручки, %.

— изменение выручки, %.