Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Износ и амортизация основных средств.Содержание книги

Поиск на нашем сайте Износ ОС= полная и частичная утрата своих качеств.2 вида износа: а)физический износ-утрата технико-эксплотационных св-в под влиянием естественных природных факторов и агрессивных сред б) полный износ- фондв не подлежат восстановлению, частичные могут восстанавливаться путем ремонта. Показатели физ. Износа: коэффициент износа ОФ Ки=И/Фб*100% И- износ ОФ, Фб- балансовая стоимость ОФ. Ки=Тф/Тн*100% Тф и Тн- фактический и нормативный срок службы объекта. Бывает когда срок службы превышает норматив, тогда Ки можно рассчитать: Ки=Тф/(Тн+Тв)*100% Тв-возможный остаточный срок службы объекта. Коэффициент годности ОФ- х-ет их физическое состояние на определенную дату или период времени Кг=(Фб-И)/Фб*100% Кг=Кн*100% Моральный износ-утрата стоимости воспроизводства аналогичных объектов обусловленных совершенствованием технологий и организации производств объекта. 2 формы износа: 1) связана с удешевлением производства, тех же ОС в отраслях их производящих 2) связана с появлением на рынке новых ср-в более современных. Степень морального износа 1 вида рассчитывается исходя из первоначальной и восстановительной стоимости Км1=(Фп-Фв)/Фп *100% где Фп и Фв- первоначальная и восстановительная стоимость. Коэффициент морального износа 2 вида определяется путем сравнения производительности ОС Км2=(ПРн-ПРф)/ПРн *100% ПРн и ПРф- пр-ть новаи и пр-ть фактически действующих. Амортизация- процесс постепенного перенесения ОФ по мере из износа на производственную продукцию и накопления денежных ср-в для воспроизводства потребленных фондов. Амортизационные отчисления проводят исходя из установленных норм и балансовой стоимости ОС. Норма амортизации связана со сроками службы ОС. На=(Фб-Л+Д)/Фб*Т *100% где Фб-балансовая стоимость Л-ликвидационная стоимость Д-стоимость демонтажа и др.затрат Т-нормативный срок службы объекта. На=100%/Т Амортизация начисляется ежемесячно в размере 1/12 годовой суммы. Кругооборот ОФ осуществляется в течении нескольких циклов, время кругооборота-это период в течении которого амортизационный фонд будет равен стоимости ОФ. Существую различные методы начисления амортизации: 1)равномерный- линейный метод начисления амортизации. Он используется в большинстве предприятий, где ежегодно в течении всего срока функционирования ОС начисляется амортизация в одной и той же сумме А=Фп*На/100% А-сумма ежегодных амортизационных отчислений Фп- первоначальная стоимость ОС. Если остаточная стоимость актива=0 то это не означает что цена ОС=0. 2)метод ускоренной амортизации- является целевым дающим более быстрое по сравнению с нормативными сроками службы возможного полного перечисления их балансовой стоимости на издержки пр-ва. Ускоренная амортизация позволяет: 1.ускорить процесс обновления ОС на предприятии 2.Накопить достаточные ср-ва для технического перевооружения и реконструкции пр-ва 3.уменьшить налог на прибыль 4.поддерживать ОС на высоком уровне 5.позволяет концентрировать амортизационные отчисления в первые годы 6.возрастает себестоимость продукции 3)способ уменьшаемого остатка- при данном методе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта на начало года и нормы амортизационных отчислений на основе срока полезного использования объекта А=Фост*К*На/100% Фост-остаточная стоимость объекта на начало года К-коэффициент ускорения.Первоначальная стоимость объекта никогда не будет списана. Способ позволяет списать максимальную амортизационную стоимость в первые годы работы оборудования т.о. предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению новых объектов. 4)Способ списания амортизации по сумме лет срока полезного использования объектов. Годовая сумма амортизационных отчислений определяется из соотношения первоначальной стоимости и оставшегося количества лет до окончания срока службы объекта А=Фп*Тост/Т* (Т+1)/2 Тост- количество оставшихся лет до окончания срока полезного использования Т- срок полезного использования. Данный метод эквивалентен методу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка. 5)Списание стоимости объекта пропорционально объему продукции.Начисления производятся на основе натуральных показателей и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок полезного использования А=Фп/V Фп-первоначальная стоимость V-предполагаемый объем производства продукции. Данный метод применяют там где износ ОС напрямую связан с чистотой его использования

22. Уровень обеспеченности и эффективность использования ОФ. Эффективность пр-ва на с/х предприятиях определяется уровнем оснащенности ОС пр-ва, которая х-ся показателями фондообеспеченности и фондовооруженности труда. Фондообеспеченность- отношение среднегодовой стоимости ОПФ с/х назначения к площади с/х угодий. Фондовооруженность труда определяется делением среднегодовой стоимости ОПФ с/х назначения на численности среднегодовых работников, занятых в с/х. Энергообеспеченность- отношение мощности энергетических ресурсов к площади пашни или посевов. Энерговооруженность- размер энергетических мощностей в расчете на одного среднегодового работника. Энергетические ресурсы хозяйства характеризуются мощностью механических и электрических двигателей, электроустановок, поголовьем рабочего скота. 1кВт=1,36 л.с. Электрообеспеченность с/х пр-ва выражается количеством потребленной на пр-ые цели энергии, приходящейся на единицу пашни или посевов, а электровооруженность- той же величиной, но в расчете на среднегодового работника. Обеспеченность тракторами определяется наличием физических или условных эталонных тракторов в расчете на 100 га пашни. Обеспеченность с/х техникой х-ся наличием машин и приспособлений различных видов в расчете на 100 га пашни. Все показатели ОФ могут быть объединены в три группы: 1) показатели экстенсивного использования ОФ 2)интенсивного использования 3)обобщающие показатели и коэффициенты интегрального использования. Коэффициент экстенсивного использования оборудования отношение фактического количества часов работы оборудования к количеству часов его работы по плану Кэк=Тф/Фмах. Коэффициент сменности работы оборудования – отношение общего количества отработанных оборудованием данного вида в течении дня станко-смен к количеству станков, работавших в наибольшую смену. Ксм=(N1+N2)/N Коэффициент загрузки оборудования в смену характеризует использование оборудования во времени. Кзагр см =Ксм/Nсм(количество смен в сутки) Коэффициент интенсивного использования оборудования отношение фактической производительности основного технологического оборудования к его нормативной производительности. Ки=Вф/Вн где Вф-фактическая выработка оборудованием продукции в единицу времени; Вн-технически обоснованная выработка оборудованием продукции в единицу времени. Коэффициент интегрального использования оборудования произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности. Кинт=Кэ*Ки. Фондоотдача- это отношение стоимости валовой пр=ции с/х к среднегодовой стоимости ОПФ с/х назначения. Обратным показателем по отношению к фондоотдаче является фондоемкость. Сок=Фо/П где Сок-срок окупаемости ОФ, Фо- среднегодовая стоимость ОПФ, П- прибыль. Норма прибыли- отношение прибыли к среднегодовой стоимости ОПФ и оборотных. Н=П/(Фо+Фоб)*100%. Материалоемкость продукции х-ет степнь использования материальных ресурсов- ОПФ и материальных оборотных ср-в. 24.Эффективность использования машино-тракторного парка. Эффективность использования МТП в с/х характеризуется системой натуральных и стоимостных показателей. 1.Часовая, сменная и дневная выработка в условных эталонных га представляет собой отношение объёма выполненных механизированных работ к количеству отработанных тракторо-часов, тракторо-смен или тракторо-дней.2 Годовая сезонная выработка в эталонных га на физический и условный эталонный трактор – отношение объема механизированных работ за год к среднегодовому количеству физических или условных тракторов. 3Коэффициент сменности работы тракторов х-ет отношением количества машино-смен к количеству машино-дней или отношением дневной выработки к сменной выработке.4 Количество отработанных машино-дней и машино-смен физическим или эталонным трактором- отношение общего количества отработанных машино-дней и машино-смен к числу тракторов. 5 Коэффициент использования тракторного парка Кит – отношение количества отработанных машино-дней одним трактором к годовому фонду рабочего времени. 6 Производство продукции за смену,т, руб. 7 Величина экплуатационных затрат в расчете на условный эталонный га-деление эксплуатационных затрат на объем механизированных работ. 8 Себестоимость условного эталонного га механизированных работ- отношение производственных затрат по эксплуатации техники к объему механизированных работ.Перевод физического объема тракторных работ в условные эталонные га: Оу=n*К; n=Оф/Н Оу-объем работ в условных эталонных га; Оф- физический объе работ; Н-технически обоснованная смена норма выработки трактора; К- коэффициент перевода в эталонные тракторы n-количество нормо-смен. 9 Приведенные затраты на 1 ц продукции или на 1 га. 10 Срок окупаемости капитальных вложений на приобретение машин,лкт. Использование комбаинов определяют показатели: сезонная выработка, га; дневная выработка, га; число дней работы за сезон.

23. Понятие производственной мощности. Механизация и автоматизация с/х. Производственная мощность предприятия(ПМП)- способность предпрития в определенных условиях при полном использовании производственного оборудования и площадей выпускать максимальное количество продукции в натуральном выражении в определенный промежуток времени. Среднегодовая ПМ: ПМср=ПРнг+ПМв*n1/12-ПМвыб*n2/12 где n1 и n2 – количество полных месяцев с момента ввода мощностей в действие до конца года и с момента выбытии мощностей до конца года. Уровень использования ПМ измеряется 2 показателями: Коэффициент тспользования производственной мощности Кпм=Vф/ПМ где Vф- фактический объем выпуска продукции в условно натуральных или натуральных показателях; Коэффициент загрузки оборудованияКзо- производится выявление излишка или недостатка оборудования. Кзо=Тф/Тн где Тф- фактически используемый фонд рабочего времени оборудования, станкочасы; Тн - плановый фонд времени, станкочасов. Производственна мощность цеха, участка: ПМ=n*Фмах*Прн N - число оборудования, Фмах- максимально возможный фонд рабочего времени работы оборудования, час; Прн – прогрессивная норма производительности единицы оборудования в час. Механизация с/х- процесс замены ручного труда машинным, менее совершенных машин более совершенными, разрозненных машин и механизмов-системой машин. 3 стадии механизации: 1)частичная механизация 2)комплексная механизация 3) автоматизация. Уровень механизации отдельных производственных процессов определяется отношением объема работ, выполненных с помощью технических средств ко всему объему работ: Ум=Vм/Vо*100%. В животноводстве уровень механизации каждого из процессов определяется отношением численности поголовью, обслуживаемого с помощью средств механизации (Пм), к общему поголовью(По), выраженном в %. Для определения общего уровня механизации производства продукции используют формулу: Уоб=Зм/Зо*100 где Зм- затраты труда на механизированных работах, чел-ч; Зо- общие затраты труда, чел=ч. При внедрении новой техники применяют систему показателей эффективности её использования: 1. Снижение затрат труда Ст=(Тс-Тн)/Тс*100% Тс и Тн – затраты в условиях старои и новой техники. 2. Снижение эксплуатационных расходов Сэ=(Эс-Эн)/Эс*100% Эксплуатационные расходы_ затраты на оплату труда с начислениями, амортизация, техремонт, смазочные материалы, элентоэнергия. 3.Снижение удельных капитальных вложений, т.е. затраты на единицу земельной площади, на центнер продукции, на голову скота: Ск=(Кс-КнКн)/Кс*100%. Срок окупаемости дополнительных вложений в новую технику То=(Кн-Кс)/(Сс-Сн) Сс и Сн- себестоимость использовании старой и новой техники. Снижение приведенных затрат: Спз=(ПЗс-ПЗн)/ПЗс*100% ПЗ=С+К*Ен. Материалоёмкость- величина материальных затрат на производство единицы продукции, валового дохода МЕ=МЗ/ВП чем меньше материалоемкость, тем ниже себестоимость продукции, больше накоплений для расширенного воспроизводства. 26.Пути повышения эффективности использования ОФ. Факторы роста эффективности использования ОФ: 1)государственная поддержка.Государству необходимо создать условия, благоприятные для обновления и расширения воспроизводства ОФ 2)совершенствование структуры пСоблюдение определенных пропорций между различными элементами ресурсного потенциала-одно из основных условий его эффективного функционирования производственных фондов3)С/х предприятия имеют большие различия в уровне обеспеченности ОПФ, обновление и техническое совершенствование, повышение уровня автоматизации и механизации, внедоение НТП.4)соблюдение оптимальных пропорций между основными и оборотными ср-вами. 5)рациональное использование отдельных видов основных ср-в и их активной части. Повысить эффективность использования техники и оборудования в с/х 2 способами:интенсивным и экстенсивным. Экстенсивное улучшение использования фондов-увеличение времени работы действующего оборудования в календарный период и повышение удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии.Важнейшими напрвлениями увеличения времени работы оборудования: а)сокращение и ликвидация внутренних простоев оборудования путем повышения качества его ремонтного обслуживания, своевременного обеспечения основного пр-ва рабочей силой.б)сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы. Интенсивное улучшение повышение степени загрузки оборудования, роста производительности труда в единицу времени. Важными факторами улучшение технического обслуживания, совершенствование ремонтной базы, обеспечение хозяйств квалифицированными кадрами механизаторов и т.п. В условиях дифицита ср-в механизации важным направлением повышения эффективности использования техники является концентрация её в организациях,сервисную службу, способных применять прогрессивные технологии.

25.Транспортные ср-ва и пассивная часть ОС. Важной составной частью ОФ являются транспортные ср-ва. Особенности использования транспорта в с/х: 1)сезонный характер с/х производства вызывает колебания объема транспортных работ в течении года. 2) с/х производство в ряде случаев вызывает необходимость в неоднократной перевозке одних и тех же грузов 3)значительная часть грузов имеет малую плотность,что приводит к неполному использованию грузоподъемности транспортных ср-в 4)в с/х приходится перевозить различные грузы. Главная задача при использовании транспортных ср-в- обеспечить ритмичность производственного процесса, быстрое и планомерное движение грузов т рабочей силы. Степень использования автопарка х-ся показателями: 1)Коэффициент технической готовности подвижного состава- отношение числа автомобиле-дней прибывания в автопарка в технически исправном состоянии к общему числу автомобиле-дней пребывания в хозяйстве 2)коэффициент использования автопарка- отношение количества машино-дней в работе к автомобиле-дням в хозяйстве 3)коэффициенты использования грузоподъемности- статистический=отношение количества фактически переработанного груза к количеству груза, которое могло быть перевезено при полном использовании грузоподъемности. Динамический= отношение количества фактически выполненной транспортной работы в т-км к возможной транспортной работе 4)общий коэффициент использования автопарка как произведение коэффициент использования автопарка и динамического использования грузоподъемности. 5)коэффициент использования пробега- отношение пробега с грузом к общему пробегу автомобиля. 6)среднее расстояние перевозки груза- деление объема выполненной транспортной работы в т-км на объем перевезенных грузов в тоннах 7)среднесуточный пробег-общий пробег к числу машино-дней в хозяйстве. 8)Средняя длинна поездки_деление общего пробега с грузом на количество выполненных поездок. 9)время простоя подвижного состава под погрузкой и разгрузкой 10)вреия в наряде- количество часов, прощедших с момента выезда автомобиля из гаража до момента его возвращения в гараж за вычетом обеденного перерыва11)техническая скорость-средняя скорость движения подвижного состава за определенный период.отношение пройденного расстояния к времени движения.12)Эскплуатационная скорость_отношение проиденного расстояния к общему времени нахождения на линии. Показатели эффенктивности использования автотранспорта:1)время работы автопарка на маршруте 2)дневная производительность автопарка-произведение числа ездок за одну ездку или объем выполненных работ в т-км3)производительность транспортных ср-в-количество перевезенных грузов в т или объём выполненных работ в т-км за единицу времени.4) себестоимость единицы работ.Себестоимость 1ткм деление всех затрат на содержание грузового автотранспорта х-ва на объем выполненных работ в т-км.

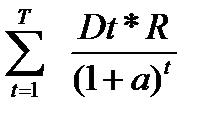

. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ. В последние время для предприятия все бол. значение приобретает такой вид имущества, как нематериальные активы. Их испол-е в эк. обороте дает воз-ть предприятию изменить структуру производственного капитала. За счет увел доли немат активов в стоимости нов продукции и услуг увел-ся их наукоемкость, что повышает конкурентноспособность. Н.А- активы, к-ые не имеют физ выражения, но представляют сущ-ую ценность для предприятия.Объекты НА должны соответствовать сл условиям:1)отсутствие матер-вещественной структуры 2) использование их в течении длительного периода(>12 мес)3)исп-е их в произ-е продукции 4) наличие способности приносить эк выгоды 5)отсутствие намерения их перепродать. 6)наличие документов, подтверждающего сущ-я актива и права у орг-ции на результаты интеллектуальной деятельности. Важным критерием является отчуждаемость, применительно к НА она означает возможность передачи объекта в собственность другому лицу. Виды НА: объекты интеллектуальной собственности, деловая репутация (гудвилл), организационные расходы. Интелл собственность. Понятие вкл-ет права, относящиеся к литер, худ и науч произведениям, научным открытиям, товарным знакам и т.д. Интел соб-ть на предп-ии может испол-ться как НА. Объекты Интел собст-ти: 1) изобретения и полез модели рассматриваются как техническое реш-е задчи. 2) Под промышленным образцом понимается соответ-щее устан требованиям изделия. 3)Программа для ЭВМ- совокупность данных и команд для функционирования ЭВМ. 4) База данных –форма представления и организации данных 5) Топология интегральных микросхем 6) Товарные знаки и знаки обслуживания –обозначения и названия для отличия товаров, обладающими особыми св-ми.Товар знак указывает кто несет ответственность за качество предлаг товаров. Имущество пред-я на 30-60% состоит из НА, а тов знак в их составе может занимать около 80%. В состав НА т. ж входят организ расходы - гонорары юристам за услуги, услуги за регистрацию фирмы. Расходы по переоформ фирмы изготовление печатей и штампов в состав НА не входят. Деловая репутация такой вид НА появляется у предпр-я когда им было куплено другое предприятие. Может определяться как разница покупной цены приобр предприятия и стоимостью всех его активов и обязательств. По признаку использования в производстве НА бывают: Функционирующие бъекты(доход от них в настоящий период); нефункционирующие(не используются в н.в могут использоваться в будущем). По степени влияния на финн резул-ты: НА способные прямо приносить доход; опосредованно влияющее на финн рез-ты. Опред-ие стоимости НА зависит от способа их приобретения.НА м.б внесены как вклад в капитал, куплены, получены безвозмездно, созданы на предприятии. Их оценка м.б произведена по договоренности сторон, исходя из затрат на приобретение, по рын сто-ти, по сто-ти изготовления. Для оценки исп-т 3 подхода: доходный, затратный, сравнительный.При доходном стоимость НА принимается на уровне тек стоимости. Роялти-отчисления продавцу за пользование интел соб-тью.составляет 5-20% прибыли, получаемой предприятием. Может до 50% если объект новый продукт.Стоимость лицензии S=

D-ставка роялти R-выручка T-срок действия договора t-год a-ставка дисконта. При исполь-и затратного подхода-НА оцениваются как затраты на их создщание. Сравнительный подход прим-ся для НА, сделки по которым совершаются на рынке.Амортизация начисл т.ж как на мат активы. Срок полезного использования –период, в течении которого использование приносит прибыль. Для патентов, лицензий явл-ся срок оговоренный договором. 27. СУЩНОСТЬ,СОСТАВ И СТРУК-РА ОБОР СРЕДСТВ. В с/х большую роль играют Об.Ф, к-ые обеспечивают работу всего процесса производства.ОбФ-ср-ва авансированные в обор произ фонды и фонды обращения. ОФ-ср-ва производства кот-ые целиком потребляются в процессе одного произ цикл, переносят свою стоимость полностью на продукт. В состав ОФ входит: производственные запасы -предметы не вступившие в процесс произ потребления(сырье и мат-ы, тара,инструменты, семена посадоч материал, корма, топливо,животные на выращивании и откорме). Незавершенное производство -оборотные фонды, к-ые находятся на стадии производства.(нетраты под урожай, инкубация яиц). Расходы будущих периодов- расходы данного периода подлежащие погашению в сл годы.(вкл в себестоимость прод-и). По степени участия в произ процессе ОФ можно разделить на предметы труда 1)невступившие в процесс производства,нах в произ запасе 2)нах в про-се про-ва в виде незакон продукции. По степени влияния на результаты пр-ва: ОФ прямоспособствующие увеличению эф-ти(корма,удобрения) 2)предметы труда обеспечивающие ф-ции осн ср-в и нахож-е их в раб сос-ии(запчасти,топливо)косвенно влияют на процесс про-ва.Оф в постоянном движении,функ-ют как в сфере произ-ва и в сфере обращения и проходят 3 стадии кругооборота:снабжения, производства и реализации. Период обращения-время в течение кот-го обор ср-ва совершают кругооборот.Хар-т ср скорость об ср-в. Особенности:1)сезонность вызывает колебание обор ср-в 2)знач часть запасов форм-ся за счет собст произ-ва

28.НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ И ОПРЕДЕЛЕНИЕ ИХ ПОТРЕБНОСТЕЙ. ОС делятся на: нормируемые 2)ненормируемые. Нормирование_ установление эк потребности в обор сред-х по элементам. К номир ОС относят обор произ ср-ва, готовая продукция. К ненормируемым-ден ср-ва, ср-ва расчета. Недостаток в обор ср-х может привести к неустойчивому финн положению, снижению прибыли к перебоям в процессе производства. Образование сверх нормы оборотов что приводит к неэффект испол ресурсов Обеспеченность предп-я Об хар-т Коэфф-т материалообеспеченности=факт мат об ср-ва/нормативная потребность. При норми-ии об ср-в их потребность опр-ся как в абсолютном так и в ден выражении. Собст-е обор ср-ва оцениваются по себестоимости. Потребность в оборотных ср-х определ-ся сл методами: аналитический, коэффициентный, метод прямого счета.Анал-й(опытно-эксперимнт) испол на предприятиях где ср-ва влож в мат ценности и зат-ты имеют бол уд вес в обор затратах. При коэффициентном методе за-ты и за-сы дел-ся на 2 группы.1)зависящ от объема произ-ва(сырье мат-лы гот прод-я)2)независ от объема пр-ва (запчасти,расходы буд пер-ов). Метод прямого счЕта предусматривает обосн расчет запасов по каждому элементу обор ср-в.Метод вкл неск этапов:1) разработка норм запасов 2) расчет среднедневного расхода 3)определение норматива собств обор ср-в в ден выражении. Общий норматив обор ср-вНоб= Нпз+Ннп+Нгп+Нбп=произ запасы+ незавер произ-ва+гот прод-я+ буд расходы. Нпз= Ср*Тд=среднесут потр-ие сырья*норма запаса дня. Тд= трансп запас+тек складск за-сы+страх гарант за-с +сезонный или технолог Ннп=V*T*Kнз V-среднедневной выпуск продукции по себ-ти Т-длительность произ цикла Кнз-коэф-т нараст затрат хар-т степень готовности продукции. При равномерном нарастании затрат Кнз=( Ссыр+0,3(Ссеб-Ссыр))/Ссеб Ссыр стои-ть сырья, Ссеб_стоим-ть гот прод-ции. Нгп= V+Tхгп V-среднесуточ выпуск про-ции по себ-ти, Тхгп длительность хранения гот прод-ции. 29. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ. Уровень использования обор ср-в влияет на финна рез-ты. Для хар-ки использ обор ср-в испол показатели: 1)коэф-т оборачиваемостиКоб=(В+М-С)/ОСср; В-выручка от реал-ции М-сто-ть молодняка, С-сто-ть проданного скотаЮ ОСср-средний остаток обор ср-в. Коб=В/ОСср.Коэф-т оборачиваемости показывает с одной стороны число кругов кругооборота, с другой объем реал продукции на 1 рубль. Рост коэф-та оборачиваемости ведет к повышению эф-ти исп обор ср-в. 2)Продолжительность оборота Т=Д/Коб Д-число дней в периоде. Показывает за какой срок организации возращаются ее обор ср-ва. Уменьшение длит-ти 1 оборота свид-т об улучшении исп-я обор средств. 3) Коэф-т загрузки ср-в в обороте (обратный показатель оборач-ти) чем меньше к-т загрузки тем эффект исп обор ср-в. Ускорение оборач-ти об ср-в опред-ся по их абсол и относит высвобождению. Сумма высвоб-ия обор ср-в Осу=В1(То-Т1)/365 В1-выручка от реализации То, Т1-ср прод-ть 1 оборота в баз и отч пер-д. 4)Материалоемкость МС=МS/ВП (ст-ть матер/вал продукцию) <1 то произ-во убыточное. Т.ж рассчит-ся Кормоемкость, энергоемкость, топливоемкость. Норма прибыли= прибыль/ос фонды+осн сред. В кА-ве доп пок-ей расход семян на 1 га, расход кормов и т.д

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 323; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.013 с.) |