Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ платежеспособности и ликвидности предприятия.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Внешним проявлением финансовой устойчивости является его платежеспособность, т. е. обеспеченность запасов и затрат источниками формирования средств. Выделяют четыре типа финансовой устойчивости: Абсолютная финансовая устойчивость. Запасы и затраты обеспечиваются за счет собственных оборотных средств (СОС). Этому типу соответствуют неравенства: СОС ≥ 0; СДС ≥ 0; СЗС ≥ 0. Нормальная финансовая устойчивость. Запасы и затраты формируются за счет СОС и долгосрочных займов. СОС Неустойчивое финансовое состояние. Запасы и затраты обеспечиваются за счет СОС, долгосрочных и краткосрочных займов. СОС < 0; СДС <0; СЗС ≥ 0. Кризисное финансовое состояние. Запасы и затраты обеспечиваются источниками формирования средств и предприятие находится на грани банкротства. СОС < 0; СДС <0; СЗС < 0. Согласно этим критериям определим, к какому типу относится рассматриваемое предприятие: Данные таблицы показывают, что и на начало и на конец года предприятие находилось в абсолютном финансовом состоянии, т. к. все показатели больше ноля.

Таблица 1 Для оценки обеспеченности собственными средствами рассчитывают коэффициенты устойчивости. Коэффициент автономии(К К Коэффициент финансовой зависимости (К К Коэффициент маневренности (К К Коэффициент обеспеченности материально-оборотных активов (К К Коэффициент обеспеченности оборотных активов (К К Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков).Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е.времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения. Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения.Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др. Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе. Соответственно на три группы разбиваются и платежные обязательства предприятия: 1) задолженность,сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам. Группировка текущих активов по степени ликвидности.

Таблица 2 Ожидаемая(перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными)обязательствами предприятия на эту дату. Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Предприятия же производят расчеты с кредиторами каждый день. Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности:абсолютный, промежуточный и общий. Абсолютный показатель ликвидности определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (V раздел баланса). Его значение признается достаточным, если он выше 0,25 – 0,30. Если предприятие в текущий момент может на 25-30% погасить все свои долги, то его платежеспособность считается нормальной. В нижеприведенной таблице 2 показано, что на начало месяца абсолютный коэффициент ликвидности составлял 0,62 (21089/34198) а на конец месяца – 1,05 (21510/20540), что свидетельствует высоком уровне его ликвидности. Отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия представляет собой промежуточный коэффициент ликвидности. Удовлетворяет обычно соотношение 1:1. Однако она может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5:1. Здесь в начале месяца величина этого коэффициента составляет 1,16 (39769/34198), в конце месяца – 2,0(40845/20540) Общий коэффициент ликвидности рассчитывается отношением всей суммы текущих активов к общей сумме краткосрочных обязательств. Удовлетворяет обычно коэффициент 1,5-2,0. В данном примере величина коэффициента на начало года равна 1,2 (40974/34198), а на конец – 2,03 (41755/20540) Показатели ликвидности предприятия.

Таблица 3 Отметим, что на основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику 2-3 показателями нельзя. Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др. Поэтому для более полной и объективной оценки ликвидности можно использовать следующую факторную модель: Текущие активы Балансовая прибыль Клик. = Балансовая прибыль * Краткосрочные долги = Х1 * Х2 где Х1 – показатель,характеризующий стоимость текущих активов, приходящихся на 1 тенге дохода; Х2 –показатель, свидетельствует о способности предприятия погашать свои долги за счет результатов своей деятельности. Он характеризует устойчивость финансов.Чем выше его величина, тем лучше финансовое состояние предприятия. При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные, котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В таком случае предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала. И еще один показатель ликвидности (коэффициент самофинансирования) – отношение суммы самофинансируемого дохода (доход + амортизация) к общей сумме внутренних и внешних источников финансовых доходов. Данный коэффициент можно рассчитать отношением самофинансируемого дохода к добавленной стоимости.Он показывает степень, с которой предприятие самофинансирует свою деятельность в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в странах Запада рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости компании и могут сравниваться с другими предприятиями. При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут быть охарактеризованы, как зависящие от финансовой гибкости предприятия. Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях. Способность брать в долг денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется доходностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направления изменения кредитного рынка. Способность получать кредиты является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течении определенного срока и на определенных условиях) – более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов;степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения. В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности. Наиболее важное значение из них имеют доход и способность зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья предприятия. Под способностью зарабатывать понимается способность предприятия постоянно получать доход от основной деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации. Коэффициент достаточности денежных средств (Кдс) отражает способность предприятия их зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Чтобы устранить влияние цикличности и других случайностей, в числителе и знаменателе используются данные за 5 лет. Расчет производится по следующей формуле: Кдс= Коэффициент достаточности денежных средств, равный единице, показывает, что предприятие способно функционировать, не прибегая к внешнему финансированию. Если этот коэффициент ниже единицы, то предприятие не способно за счет результатов своей деятельности поддерживать выплату дивидендов и нынешний уровень производства. Коэффициент капитализации денежных средств (Ккн) используется при определении уровня инвестиции в активы предприятия и рассчитывается по формуле: Ккд = Уровень капитализации денежных средств считается достаточным в пределах 8-10%. Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов: размер предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы товарно-материальных ценностей); отрасли промышленности и производства (спрос на продукцию и скорость поступления от ее реализации); длительность производственного цикла (величины незавершенного производства); времени, необходимого для возобновления запасов материалов (продолжительности их оборота); сезонности работы предприятия; общей экономической конъюнктуры. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о том, что предприятие не в состоянии оплатить свои счета. Соотношение 1:1предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что на все активы будут реализованы в срочном порядке, а,следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия. Если же значение Кт.л. значительно превышает соотношение 1:1, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников. Со стороны кредиторов предприятия, подобный вариант формирования оборотных средств является наиболее предпочтительным. В то же время, с точки зрения менеджера, значительное накапливание запасов на предприятии, отвлечение средств в дебиторскую задолженность может быть связано с неумелым управлением активами предприятия. Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств,но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности (Ка.л.). Банк, кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности(Кп.л.). Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности(Кт.л.). Следует отметить, что для многих предприятий характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что предприятия имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершенное производство. Необоснованностью этих затрат ведет в конечном счете к нехватке денежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса. С этой целью следует рассчитать оборачиваемость производственных запасов, готовых изделий,незавершенного производства. При наличии у предприятия низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платежеспособности этого предприятия. Чтобы более объективно оценить платежеспособность предприятия при обнаружении у него ухудшения. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними.Но, прежде всего, необходимо исчислить названные выше коэффициенты ликвидности,определить отклонение в их уровне и размер влияния на них различных факторов.

2. Анализ финансовой устойчивости организации. Анализ финансовой устойчивости предприятия — это вопрос оценки обеспеченности общей величины запасов предприятия различными источниками (собственными и привлеченными) их формирования. Финансовая устойчивость — это состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате проведения какой-либо хозяйственной операции устойчивость предприятия может остаться неизменной, либо улучшиться, либо ухудшиться. Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателем финансовой устойчивости является показатель излишка (недостатка) источников средств для формирования запасов предприятия. При этом источники средств формирования запасов подразделяются на собственные, конкретные и другие заемные. Вычисление абсолютных показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовую ситуацию на предприятии по степени ее устойчивости. Как правило, выделяют четыре типа финансовой устойчивости предприятия: 1. абсолютная финансовая устойчивость; 2. нормальная финансовая устойчивость; 3. неустойчивое финансовое состояние; 4. кризисное финансовое состояние. Для определения типа финансовой устойчивости предприятия в определенном периоде необходимо прежде всего рассчитать следующие показатели по данным баланса предприятия: 1. запасы предприятия; 2. реальный собственный капитал; 3. внеоборотные активы; 4. долгосрочные пассивы; 5. краткосрочные кредиты и заемные средства. Запасы предприятия равны сумме раздела II «Оборотные активы» баланса (включая НДС). Реальный собственный капитал (показатель чистых активов) можно определить путем сравнения суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. Величина внеоборотных активов определяется как итог раздела I «Внеоборотные активы» баланса. Долгосрочные пассивы равны сумме итога раздела V баланса предприятия. Краткосрочные заемные средства определяются в разделе IV «Кратковременные пассивы» баланса. Наличие собственных оборотных средств равно разнице величины реального собственного капитала и суммы величины внеоборотных активов и долгосрочной дебиторской задолженности. Абсолютная финансовая устойчивость предприятия возникает в том случае, когда величина собственных оборотных средств не меньше величины запасов предприятия. Нормальная финансовая устойчивость, которая гарантирует платежеспособность предприятия, определяется недостатком собственных оборотных средств для формирования запасов предприятия, но излишком или равенством долгосрочных источников формирования запасам предприятия. Неустойчивое финансовое состояние характеризуется покрытием (равенством или излишком) величины всех основных источников формирования запасов. Величина этих запасов при данном финансовом состоянии платежеспособности нарушается и ее восстановление возможно только путем привлечения временно свободных источников средств в оборот предприятия, кредитов банков и так далее. Кризисное финансовое состояние означает вероятность банкротства предприятия. Оно характеризуется недостатком величины всех основных источников формирования запасов (собственных оборотных средств, долгосрочных и краткосрочных пассивов) для покрытия величины запасов предприятия. Кроме абсолютных показателей финансовую устойчивость оценивают с привлечением следующих финансовых коэффициентов:

Анализ этих коэффициентов в динамике за ряд периодов деятельности предприятия не только выявляет тенденции изменения финансовой устойчивости предприятия, но и позволяет определить факторы, которые помогут в случае необходимости восстановить финансовую устойчивость предприятия. К таким факторам относятся: 1. ускорение оборачиваемости текущих активов предприятия; 2. определение оптимального размера запасов предприятия; 3. пополнение собственного оборотного капитала за счет накопления нераспределенной прибыли или преимущественного распределения чистой прибыли предприятия в фонды накопления.

3. Анализ финансовых результатов п/п.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: · · ·

· · · ·

За счет прибыли выполняются обязательства организации перед бюджетом, а через фонды накопления - перед банками и другими организациями. Следовательно, задачами анализа финансовых результатов организации являются: · · · ·

· ·

Годовой отчёт об изменениях капитала, форма № 3, отражает состояние и изменение резервного фонда, информацию о нераспределённой прибыли прошлых лет по составу, о фонде социальной сферы, целевых финансированиях и поступлениях; резервах предстоящих расходов, оценочных резервах. В справке IV отражены различные источники увеличения капитала по отдельным статьям. В отчёте о движении денежных средств, форма № 4,содержатся данные о поступлениях денежных средств из различных источников, а также информация о расходовании денежных средств. Приложение к годовому бухгалтерскому балансу, форма № 5, в справке к разделу 3 содержит информацию о размере амортизации внеоборотных активов по каждому из их видов на начало и конец отчётного года и результат по индексации в связи с переоценкой этих активов. В справке 6 «Расходы по обычным видам деятельности» этого отчёта приводятся произведённые организацией расходы по элементам затрат, а в справке 7 «Социальные отчисления» отражаются отчисления во внебюджетные фонды по каждому из направлений. 2. анализ финансовых результатов деятельности

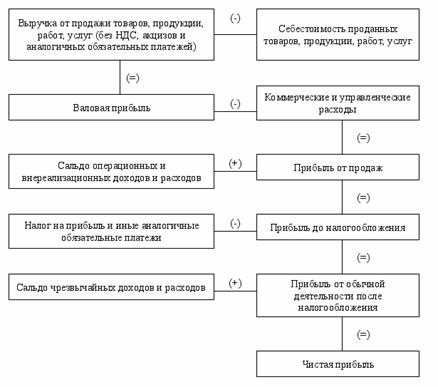

Теоретической базой анализа финансовых результатов организации является принятая для всех организаций, независимо от формы собственности, единая модель хозяйственного механизма, основанная на формировании прибыли в соответствии с формой № 2 бухгалтерской отчётности «Отчёт о прибылях и убытках». Она отражает присущее всем предприятиям, функционирующим в условиях рынка как независимые товаропроизводители, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Важнейшим источником формирования прибыли является валовой доход от продаж. В промышленности он равен выручке за минусом материальных затрат на производство. Валовой доход торговли: показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению (ГОСТ Р 51303-99, утв. пост. Госстандарта России от 11.08.99 № 242-ст). В изложении Госкомстата России валовой доход от продаж торговых организаций определяется как разница между продажной и покупной стоимостью реализованных товаров без НДС и налога с продаж (п. 12 инструкции по заполнению унифицированных форм федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», утв. Пост. Госкомстата РФ от 19.01.2000 №4 (далее по тексту инструкция ГКС № 4)). В бухгалтерском учёте организаций торговли валовой доход от продаж рассчитывают также по специальной методике как сумму торговой надбавки (наценки, накидки), приходящейся на реализованные товары. Как было сказано, в отчёте о прибылях и убытках (форма № 2) валовой доход торговых организаций отражается по строке 029 «Валовая прибыль». Он равен разности между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за минусом обязательных платежей из выручки) и покупной стоимостью проданных товаров (себестоимостью). К обязательным платежам, которые исключаются из выручки при определении финансового результата от продаж, относятся суммы налога на добавленную стоимость (НДС), акцизы, налог с продаж, экспортные пошлины и другие обязательные отчисления из выручки.6 Прибыль или убыток предприятия является главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций. Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99, утв. приказом Минфина РФ от 06.07.99 № 43н (далее по тексту ПБУ 4/99), а также типовой формой № 2 «Отчёт о прибылях и убытках», рекомендованных в приложении к приказу Минфина РФ от 13.01.2000 № 4н (далее по тексту приказ Минфина № 4н) предусмотрены пять основных показателей прибыли: · · · · ·

Формула расчета каждого из абсолютных показателей финансовых результатов задает направления анализа показателя, поскольку содержит набор наиболее важных влияющих на него факторов. 1) Расчет валовой прибыли: Рвал = Nпрод – Sпрод (1) где Nпрод - выручка от продажи товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей); Sпрод - себестоимость проданных товаров, продукции, работ, услуг. Факторный анализ изменения валовой прибыли в отчетном периоде по сравнению с предыдущим (или аналогичным периодом предыдущего года) проводится по формуле: DРвал = DNпрод - DSпрод (2) где символом D помечено изменение (положительное или отрицательное приращение) соответствующего показателя в отчетном периоде по сравнению с предыдущим. Формула (2) означает, что изменение валовой прибыли предприятия равно разности изменений выручки от продажи и себестоимости проданных товаров, продукции, работ, услуг. При прочих равных условиях рост выручки от продаж и снижение себестоимости проданных товаров, продукции, работ, услуг приводят к росту валовой прибыли (или уменьшению валового убытка) и, наоборот, снижение выручки от продажи и рост себестоимости проданных товаров, продукции, работ, услуг выражается в уменьшении валовой прибыли (увеличении валового убытка). Если выручка от продаж и себестоимость увеличиваются или уменьшаются на одинаковую величину, то валовая прибыль (убыток) не изменяется. 2) Расчет прибыли от продаж: Pпрод = Pвал - Sком – Sупр (3) где Sком - коммерческие расходы; Sупр - управленческие расходы. Формула (3) отражает расчет показателя прибыли от продаж на основе значения показателя валовой прибыли (также расчетного показателя). В случае расчета прибыли от продаж на основе исходных показателей (выручки, себестоимости) получаем удлиненный (четырехфакторный) вариант расчетной модели: Pпрод = Nпрод - Sпрод - Sком – Sупр (4) Факторный анализ изменения прибыли от продаж в отчетном периоде по сравнению с предыдущим (или аналогичным периодом предыдущего года) проводится по одной из формул (в зависимости от выбранного набора факторов): DPпрод = DPвал - DSком – DSупр (5) DPпрод = DNпрод - DSпрод- DSком - DSупр (6) Согласно Положениям по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99 выручка от продажи товаров, продукции, работ, услуг является доходом от обычных видов деятельности, а себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы относятся к расходам по обычным видам деятельности. Поэтому прибыль (убыток) от продаж равняется разнице (сальдо) доходов и расходов по обычным видам деятельности.7 3) Расчет прибыли до налогообложения: Pдо нал = Pпрод + Pопер + Pвнереал (7) Pдо нал = Nпрод - Sпрод- Sком - Sупр + Pопер + Pвнереал (8) где Pопер - сальдо операционных доходов и расходов, Pвнереал - сальдо внереализационных доходов и расходов. Факторный анализ изменения прибыли до налогообложения (Pдо нал) в отчетном периоде по сравнению с предыдущим (или аналогичным периодом предыдущего года) проводится по формулам: DPдо нал = DPпрод + DPопер + DPвнереал (9) DPдо нал = DNпрод - DSпрод- DSком - DSупр + DPопер + DPвнереал (10) 4) Расчет прибыли от обычной деятельности: Pоб = Pдо нал – Gнал (11) Pоб = Nпрод - Sпрод- Sком - Sупр + Pопер + Pвнереал – Gнал (12) где Gнал - налог на прибыль и иные аналогичные обязательные платежи. Название показателя «прибыль от обычной деятельности» в известной степени условно. Как отмечено выше, в соответствии с ПБУ 9/99 и ПБУ 10/99 прибыль от продаж равна сальдо доходов и расходов по обычным видам деятельности. Прибыль от обычной деятельности включает в себя сальдо операционных и внереализационных доходов и расходов. Поскольку налог на прибыль и иные аналогичные обязательные платежи отражены в форме № 2 в разделе III «Внереализационные доходы и расходы», то их можно объединить с сальдо внереализационных доходов и расходов, образовав скорректированное сальдо: Pвнереал’ = Pвнереал – Gнал (13) В таком случае приб

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 445; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.1.63 (0.013 с.) |

< 0; СДС ≥ 0; СЗС ≥ 0.

< 0; СДС ≥ 0; СЗС ≥ 0. )характеризует независимость финансового состояния предприятия заемных средств.Показывает долю собственных средств в общей сумме стоимости имущества предприятия. Оптимальное значение – 0,5, если коэффициент больше 0,5, то предприятие покрывает все долги за счет собственных средств.

)характеризует независимость финансового состояния предприятия заемных средств.Показывает долю собственных средств в общей сумме стоимости имущества предприятия. Оптимальное значение – 0,5, если коэффициент больше 0,5, то предприятие покрывает все долги за счет собственных средств. =

=

) показывает долю заемных средств в финансировании предприятия. Оптимальное значение – от0,67 до 1,0.

) показывает долю заемных средств в финансировании предприятия. Оптимальное значение – от0,67 до 1,0. =

=

) показывает какая часть СОС финансируется за счет собственного капитала. Оптимальное значение – 0,5 и чем больше коэффициент стремится к нулю, тем больше финансовых возможностей у предприятия.

) показывает какая часть СОС финансируется за счет собственного капитала. Оптимальное значение – 0,5 и чем больше коэффициент стремится к нулю, тем больше финансовых возможностей у предприятия.

) показывает какая часть запасов и затрат финансируется за счет СОС. Оптимальное значение –от 0,6 до 0,8.

) показывает какая часть запасов и затрат финансируется за счет СОС. Оптимальное значение –от 0,6 до 0,8. =

=

)характеризует долю СОС в общей сумме оборотных активов. Оптимальное значение –не меньше 0,1.

)характеризует долю СОС в общей сумме оборотных активов. Оптимальное значение –не меньше 0,1. =

=