Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Цілі та завдання вивчення розділуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Успішне вивчення розділу дозволяє з’ясувати економічну сутність, зміст, завдання та методи фінансового планування, його необхідність і значення; дізнатися зміст і структура фінансового плану підприємства; з’ясувати поняття та зміст оперативного фінансового плану надходження коштів і здійснення платежів; зрозуміти сутність і склад касового плану підприємства.

Методичні рекомендації до вивчення розділу 2.5 При вивченні пункту 2.5.1. зверніть увагу на сутність зміст, завдання та методи фінансового планування, його необхідність і значення. З’ясуйте для себе основні завдання фінансового планування на підприємстві. Також зверніть увагу на інформаційну базу, що необхідна для проведення оцінювання фінансового стану підприємства. Вивчаючи пункт 2.5.2. спробуйте з’ясувати поняття та сутність фінансового плану на підприємстві, а також основні етапи його складання. Розглядаючи пункт 2.5.3. зверніть увагу на зміст оперативного фінансового плану надходження коштів і здійснення платежів. Зрозуміти сутність і склад касового плану підприємства. Навчальний матеріал 2.5.1. Зміст, завдання та методи фінансового планування Можливість і необхідність планування як певного виду діяльності управлінського персоналу зумовлені загальними умовами господарювання. За допомогою планування зводиться до мінімуму невизначеність ринкового середовища та його негативні наслідки для суб'єкта господарювання. У сучасних умовах роль фінансового планування принципово змінилася на відміну від часів централізовано керованої економіки. Зараз підприємства самі зацікавлені в тому, щоб реально оцінювати свій фінансовий стан сьогодні та на найближчу перспективу, по-перше, щоб досягти успіху в своїй господарській діяльності; по-друге, щоб своєчасно виконати свої зобов'язання перед бюджетом, соціальними фондами, банками та іншими кредиторами, тим самим захистивши себе від штрафних санкцій.

Фінансове планування — це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Основними завданнями фінансового планування на підприємстві є: • забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами; • установлення раціональних фінансових відносин з суб'єктами господарювання, банками, страховими компаніями тощо; • визначення шляхів ефективного вкладення капіталу, оцінювання раціональності його використання; • виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів; • здійснення контролю за утворенням та використанням платіжних засобів. Фінансове планування дає змогу розв'язати такі конкретні питання: • які грошові кошти може мати підприємство у своєму розпорядженні; • які джерела їх надходження; • чи достатньо засобів для виконання запланованих завдань; • яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам; • як повинен здійснюватись розподіл прибутку на підприємстві; • як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування. Фінансове планування пов'язане з плануванням виробничої діяльності підприємства. Показники всіх планових фінансових інструментів базуються на планах з обсягу виробництва, асортименту товарів і послуг, собівартості продукції. Вони повинні створювати необхідні фінансові умови для успішного виконання цих планів.

Принципи фінансового планування визначають характер і зміст цього виду управлінської діяльності. 1. Принцип фінансового співвідношення строків (золоте банківське правило) — отримання і використання коштів має здійснюватись у встановлені строки, тобто капітальні вкладення з тривалими строками окупності необхідно фінансувати за рахунок довгострокових залучених коштів. 2. Принцип платоспроможності — планування грошових коштів має постійно забезпечувати платоспроможність підприємства. У цьому випадку у підприємства має бути достатньо ліквідних коштів для забезпечення погашення короткострокових зобов'язань. 3. Принцип рентабельності капіталовкладень — для капіталовкладень необхідно вибрати найдешевші способи фінансування (фінансовий лізинг, інвестиційний селенг та ін.) 4. Принцип збалансованості ризиків — особливо ризикові довгострокові інвестиції доцільно фінансувати за рахунок власних коштів. 5. Принцип пристосування до потреб ринку — для підприємства важливо враховувати кон'юнктуру ринку та свою залежність від надання кредитів. 6. Принцип максимальної рентабельності — доцільно вибирати ті капіталовкладення, які забезпечують максимальну рентабельність.

Методи фінансового планування — це конкретні способи планових розрахунків. Планування фінансових показників здійснюється за допомогою кількох методів. До них належать: 1)балансовий; 2)нормативний; 3) розрахунково-аналітичний; 4) оптимізація планових розрахунків; 5) економіко-математичне моделювання.

Балансовий метод — полягає в тому, що балансуються не тільки підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. Застосовується при прогнозі надходжень і виплат їх грошових фондів, квартального плану доходів та витрат, платіжного календаря та ін.

Нормативний — полягає в тому, що на основі встановлених норм татехніко-економічних нормативів (ставки податків, ставки тарифів, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів) розраховується потреба господарського суб'єкта у фінансових ресурсах та визначаються джерела цих ресурсів. Розрахунково-аналітичний — планові показники розраховуються на основі аналізу фактичних фінансових показників, які беруться за базу, та індексів їх зміни у плановому періоді. Оптимізація планових розрахунків — полягає у складанні кількох варіантів планових розрахунків. З метою отримання найоптимальнішого варіанта планових рішень проводять їх оптимізацію. Для цього можуть використовуватись різні критерії вибору: • максимум прибутку на грошову одиницю вкладеного капіталу; • мінімум фінансових витрат; • мінімум поточних витрат; • мінімум вкладень капіталу за максимально ефективного результату; • максимум абсолютної суми одержаного прибутку. Економіко-математичне моделювання — дає змогу знайти кількісне вираження взаємозв'язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель — це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів. 2.5.2. Зміст і структура фінансового плану підприємства Фінансовий план — це найважливіший елемент бізнес-плану, який складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю. Цей розділ бізнес-плану включає такі складові: • прогноз обсягів реалізації; • баланс грошових надходжень та витрат; • таблицю доходів та витрат; • прогнозований баланс активів і пасивів підприємства; • розрахунок точки беззбитковості. Найпоширенішою формою фінансового плану є баланс доходів та витрат (табл. 1). Його метою є взаємоузгодження доходів та витрат. За перевищення доходів над витратами сума перевищення може направлятися в резервний фонд. Якщо витрати перевищують доходи, визначається сума фінансових ресурсів, якої бракує. Додаткові фінансові ресурси можна одержати за рахунок кредитів, позик, випуску цінних паперів тощо.

Складання фінансового плану може відбуватися в три етапи. 1. Аналіз очікуваного виконання фінансового плану поточного року. 2. Розгляд та вивчення виробничих, маркетингових показників, на основі яких розраховуватимуться планові фінансові показники. 3. Розробка проекту фінансового плану. У процесі складання балансу доходів та витрат необхідно перевірити взаємоузгодженість запланованих сум витрат та відрахувань із джерелами покриття їх відповідними доходами та надходженнями коштів, передбачених у першому розділі балансу доходів і витрат. Витрати на реалізацію продукції, передбачені в другому розділі балансу доходів та витрат, повинні покриватися з виручкою від реалізації продукції та послуг (за вирахуванням ПДВ та акцизного збору). Якщо виручка від реалізації продукції та послуг (за вирахуванням ПДВ і акцизного збору) виявляється меншою за витрати на реалізовану продукцію, то прибутку у першому розділі не буде. У другому розділі з'являються збитки в сумі перевищення витрат над виручкою.

Таблиця 1. Баланс доходів і витрат грошових коштів на 200_ р.

У процесі фінансового планування здійснюється конкретне погодження кожного виду витрат та відрахувань із джерелом фінансування. З метою перевірки правильності складання балансу доходів та витрат складається перевірна таблиця (шахматка) до фінансового плану. У ній по горизонталі показують напрямки використання коштів, а по вертикалі — джерела. Таблицю складають, заповнюючи спочатку підсумкові показники доходів та витрат. Потім для кожної статті витрат указують відповідні джерела фінансування. Така таблиця дає змогу збалансувати доходи та витрати в розрізі окремих статей, виявити цільовий характер використання доходів та надходжень, визначити способи одержання коштів. Виконання фінансового плану здійснюється у процесі фінансово-господарської діяльності, забезпечуючи стабільну платоспроможність підприємства через оперативне фінансове планування. З цією метою складають баланс грошових надходжень. Він показує, коли в підприємства виникають тимчасово вільні кошти, а коли воно має додаткову потребу в них. Це дає фінансовому менеджеру можливість тимчасово вільні фінансові кошти вкласти на депозитні рахунки комерційних банків або інвестувати в цінні папери, а в період, коли виникає додаткова потреба, — забезпечити залучення коштів.

2.5.3. Зміст оперативного фінансового плану надходження коштів і здійснення платежів Для контролю за надходженням фактичної виручки на розрахунковий рахунок та за витрачанням готівкових фінансових ресурсів підприємству необхідне оперативне планування, яке доповнює поточне. Це пов'язано з тим, що фінансування запланованої підприємницької діяльності повинне здійснюватися за рахунок власних та залучених коштів, що потребує повсякденного ефективного контролю за їх формуванням. Оперативне фінансове планування полягає у складанні та виконанні платіжного календаря, касового плану та розрахунку потреби в короткостроковому кредиті. Платіжний календар складають на квартал із розбивкою за місяцями або на місяць із розбивкою за декадами. У платіжному календарі відображається весь грошовий оборот підприємства, основна частина якого проходить через розрахунковий, валютний, позиковий та інші рахунки підприємства в банку. У платіжному календарі відбито суму грошових коштів відповідно до їх надходження та використання (табл. 2). Платіжний календар дає можливість фінансовим службам підприємства забезпечити оперативне фінансування, виконання розрахункових та платіжних зобов'язань, фіксувати поточні зміни платоспроможності підприємства, спостерігати за станом оборотних коштів. Він також вказує на необхідність використання позикових та залучених коштів у плановому періоді. Платіжний календар складається на основі реальної інформаційної бази про грошові потоки підприємства. Інформаційною базою платіжного календаря є плани підприємства, наприклад план реалізації продукції, кошторису витрат на виробництво, плану капітальних вкладень та ін.; виписки за рахунками підприємства; за нормативно встановленими термінами платежів фінансових зобов'язань; договори; графік виплати заробітної плати; внутрішні накази. Крім того, підприємство складає касовий план, тобто план обороту наявних коштів, у якому відображаються їх надходження і витрачання. Упорядкування і виконання касового плану забезпечують суворий контроль за спрямуванням наявних коштів, своєчасне їх одержання й ефективне використання.

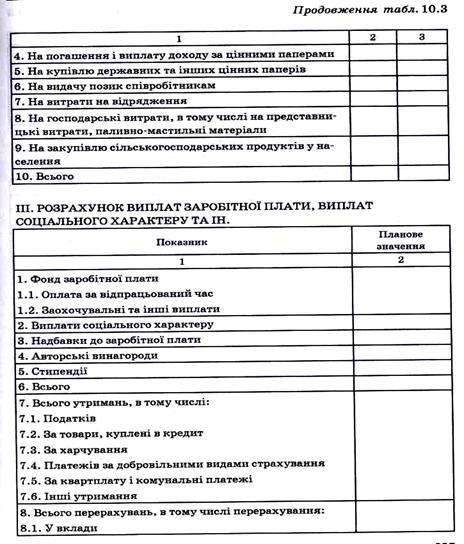

Касовий план — це план обігу готівки підприємства, необхідний для контролю за її надходженням і витрачанням. Він розробляється на квартал і у встановлений строк подається до комерційного банку, з яким підприємство уклало договір про розрахунково-касове обслуговування. Касовий план складається за типовою формою і містить чотири розділи. Перший розділ відображає надходження готівки (крім грошей, отриманих у банку) на підприємство в плановому кварталі за конкретними джерелами надходження (торгова виручка, виручка залізничного, повітряного транспорту, комунальні платежі, квартплата, виручка підприємств побутового обслуговування, інші надходження). Із загальної суми надходжень необхідно зазначити суми, які витрачаються на місці з виручки і здаються до каси банку. У другому розділі показують види видатків підприємства готівкою (на заробітну плату, стипендії, постійні надбавки та інші види оплати праці, на виплату пенсій і допомог із соціального страхування, на господарські витрати та витрати на відрядження). Третій розділ містить розрахунок виплат заробітної плати та інших видів оплати праці на плановий квартал із урахуванням всіх можливих утримань (податків, платежів за спецодяг, погашення позик тощо). Якщо заробітна плата працівників перераховується до банків платіжним дорученням, то ці види перерахувань також відображаються у третьому розділі. Всі види утримань і перерахувань, вартість натуральних видач і пільг, що обліковуються у фонді оплати праці, вираховуються із загального фонду оплати праці.

Таблиця 2. Платіжний календар за _ 20_ р.

У четвертому розділі заповнюється календар видач заробітної плати працівникам і службовцям, де у встановлені строки (конкретні числа місяця) вказуються суми виплат підприємству готівкою. Ці суми відповідно до договору розрахунково-касового обслуговування банк видає підприємству за встановлену в договорі плату. Якщо фактично касова заявка в конкретні місяці перевищує суму, вказану в касовому плані, то банк, як правило, стягує підвищений відсоток за видачу готівки, що заздалегідь фіксується у договорі розрахунково-касового обслуговування. Касовий план необхідний підприємству, щоб більш точно представити розмір зобов'язань перед працівниками підприємства із заробітної плати і розмір інших виплат. Банку, що обслуговує підприємство, також необхідний касовий план, щоб скласти зведений касовий план на обслуговування своїх клієнтів у встановлені строки. Якщо підприємство має потребу в короткостроковому кредиті, то необхідні документи представляють в банк відповідно до його вимог, у результаті чого і укладається договір про кредитне обслуговування. Однак потрібно, щоб цьому передував обґрунтований розрахунок розміру кредиту, а також тієї суми, яку необхідно повернути банку. Ефективність заходу, що кредитується, чи очікувана виручка від реалізації продукції має забезпечити своєчасне повернення кредиту і виключити штрафні санкції.

Питання для самоконтролю 1. Фінансове планування як процес визначення потреби підприємства у фінансових ресурсах. 2. Завдання та методи фінансового планування на підприємстві. 3. Методи фінансового планування. Балансовий метод. Програмно-цільовий метод. Нормативний метод. Економіко-математичне моделювання. 4. Фінансовий план як складова частина бізнес плану. 5. Розрахунок показників доходної і витратної частини фінансового плану. Виконання фінансового плану. 6. Вимоги та положення про порядок складання річного фінансового плану державного підприємства. 7. Фінансовий план державного підприємства: склад доходів та видатків. 8. Зміст та значення оперативного фінансового плану підприємства. Висновки Фінансове планування — це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Основними завданнями фінансового планування на підприємстві є: • забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами; • установлення раціональних фінансових відносин з суб'єктами господарювання, банками, страховими компаніями тощо; • визначення шляхів ефективного вкладення капіталу, оцінювання раціональності його використання; • виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів; • здійснення контролю за утворенням та використанням платіжних засобів. Методи фінансового планування — це конкретні способи планових розрахунків. Планування фінансових показників здійснюється за допомогою кількох методів. До них належать: балансовий; нормативний; розрахунково-аналітичний; оптимізація планових розрахунків; економіко-математичне моделювання. Фінансовий план — це найважливіший елемент бізнес-плану, який складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю. Цей розділ бізнес-плану включає такі складові: прогноз обсягів реалізації; баланс грошових надходжень та витрат; таблицю доходів та витрат; прогнозований баланс активів і пасивів підприємства; розрахунок точки беззбитковості. Оперативне фінансове планування полягає у складанні та виконанні платіжного календаря, касового плану та розрахунку потреби в короткостроковому кредиті. Платіжний календар дає можливість фінансовим службам підприємства забезпечити оперативне фінансування, виконання розрахункових та платіжних зобов'язань, фіксувати поточні зміни платоспроможності підприємства, спостерігати за станом оборотних коштів. Він також вказує на необхідність використання позикових та залучених коштів у плановому періоді. Платіжний календар складається на основі реальної інформаційної бази про грошові потоки підприємства. Касовий план — це план обігу готівки підприємства, необхідний для контролю за її надходженням і витрачанням. Він розробляється на квартал і у встановлений строк подається до комерційного банку, з яким підприємство уклало договір про розрахунково-касове обслуговування. Касовий план складається за типовою формою і містить чотири розділи. Касовий план необхідний підприємству, щоб більш точно представити розмір зобов'язань перед працівниками підприємства із заробітної плати і розмір інших виплат. Банку, що обслуговує підприємство, також необхідний касовий план, щоб скласти зведений касовий план на обслуговування своїх клієнтів у встановлені строки.

Семінар №2 Тема: “ Фінансове планування ”

Мета семінарського заняття: визначення методів і заходів реалізації системи фінансового планування на підприємстві.

Питання семінарського заняття. 1. Фінансове планування як процес визначення потреби підприємства у фінансових ресурсах, його зміст і завдання. 2. Основні зміни, що відбулися в галузі фінансового планування вітчизняних підприємств в умовах ринкової економіки. 3. Специфіка фінансового планування на підприємствах різних організаційно-правових форм та галузей економіки. 4. Правове регулювання питань фінансового планування на вітчизняних підприємствах. 5. Призначення контролю в процесі фінансового планування на підприємстві. При підготовці ретельно вивчіть Розділ 2.5. Визначите свою думку з питань семінарського заняття. Стисло зафіксуйте свою думку (600 знаків) з кожного питання. Список рекомендованої літератури 1.Господарський кодекс України. [Електронний ресурс]. Кодекс України від 16.01.2003 № 436-IV // Відомості Верховної Ради України (ВВР), 2003, N 18, N 19-20, N 21-22. - Ст.144. - Режим доступу: http://zakon1.rada.gov.ua/laws/show/436-15. - Назва з екрана. – Дата звернення: 10.04.14 2. Цивільний кодекс України [Електронний ресурс]. Кодекс України № 435-IV від 16 01. 2003 р. // Відом. Верхов. Ради України. – 2003. – № 40-44. – Ст. 356. – Режим доступу: http://zakon1.rada.gov.ua/laws/show/435-15. – Назва з екрана. – Дата звернення: 10.04.14 3. Податковий кодекс України. [Електронний ресурс]: Кодекс України від 16 січ. 2003 р. № 436-IV // Відом. Верхов. Ради України. – 2003. – № 18, № 19/20, № 21/22. – Ст. 144. – Режим доступу: http://zakon1.rada.gov.ua/laws/show/436-15. – Назва з екрана. – Дата звернення: 10.04.14 4. Про господарські товариства [Електронний ресурс]: Закон України № 1576-ХП від 19.09.1991 р. // Відом. Верх. Ради України. – 1991. – № 49. – Ст.682. - Режим доступу: http://zakon3.rada.gov.ua/laws/show/1576-12. - Назва з екрана. – Дата звернення: 10.04.14 5. Про банки і банківську діяльність [Електронний ресурс]: Закон України №2121-ІІІ від 07.12.2000 р. // Відом. Верх. Ради України. – 2001. – № 5–6. – Ст. 30. - Режим доступу: http://zakon2.rada.gov.ua/laws/show/2121-14. - Назва з екрана. – Дата звернення: 10.04.14 6. Азаренкова Г.М. Фінанси підприємств / Г.М. Азаренкова, Т.М. Журавель, Р.М. Михайленко: Навч. посіб. для самост. вивчення дисциплін. – 2-ге вид., випр. і доп. – К.: Знання –Прес, 2006. – 287 с. 7. Власова Н.О. Фінанси підприємств / Н.О. Власова, О.А. Круглова, Л.І. Безгінова: навч. посіб. – К.: Центр учбової літератури, 2007 – 271 с. 8. Гринькова В.М. Фінанси підприємств / В.М. Гринькова, В.О. Коюда: навч. посіб. – 3-тє вид., стар. – К.: Знання-Прес, 2006. – 423 с. 9. Зятковський І. В. Фінанси підприємств: Навч. посібник / І. В. Зятковський. – К.: Кондор, 2003. - 364с. 10. Партин Г.О. Фінанси підприємств / Г.О. Партин, А.Г. Загородній: навч. посіб. – 2-ге вид., перероб. і доп. - К.: Знання, 2006. – 379 с.

Тестування 2. Тест 2.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 429; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.168.176 (0.009 с.) |