Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття і сутність фінансів підприємствСодержание книги

Поиск на нашем сайте

Фінанси організацій (підприємств) — це відносно самостійна сфера системи державних фінансів, яка охоплює широке коло грошових відносин, пов'язаних із формуванням і використанням капіталу, доходів, грошових фондів у процесі їх кругообігу. Саме в цій сфері фінансів формується основна частина доходів, які далі перерозподіляються різноманітними каналами в народногосподарському комплексі і служать основним джерелом зростання і соціальноо розвитку суспільства.

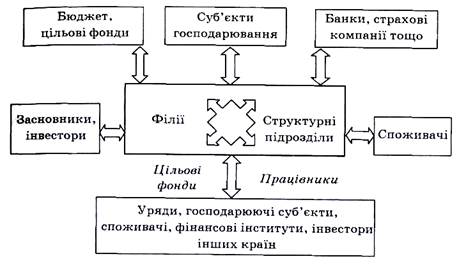

Фінанси підприємств — це економічні відносини, які відображають формування, розподіл та використання грошових фондів і доходів суб'єктів господарювання у процесі відтворення. Таким чином, фінанси підприємств безпосередньо пов'язані з рухом грошових коштів. Саме тому досить часто під поняттям "фінанси підприємств" розуміють грошові кошти та фінансові ресурси. До фінансів підприємств належать такі групи фінансових відносин підприємств (рис. 1): А) зовнішні фінансові відносини: - із засновниками (формування статутного капіталу, його зміна, виплата дивідендів та акцій чи відсотків за паї); - з іншими суб’єктами підприємництва (постачальниками, підрядниками, покупцями, замовниками) щодо розрахунків з ними; - із бюджетом (платежі та асигнування); - із цільовими фондами (внески і надходження); - із банками, стаховими компаніями тощо (відкриття, ведення, закриття поточних рахунків, відкриття депозитів, отримання і погашення кредитів, отримання і сплата відсотків – банками; страхові платежі, страхове відшкодування); - з учасниками фондового ринку (розміщення власних цінних поперів, придбання та продаж цінних паперів та інших емітентів); - із галузевими і корпоративними органами управління (внески у централізовані фонди, надходження з них); Б) внутрішні фінансові відносини щодо: - формування і розподілу доходів підприємства (виторгу, чистого доходу від реалізації продукції, робіт та послуг, доходів від операційної, фінансової та інвестиційної діяльності тощо); - формування, розподілу і використання чистого прибутку; - формування та використання асортизаційного фонду; - формування та використання інших цільових фондів тощо. Для всіх видів відносин загальним є те, що всі вони мають вартісне вираження і виникають за ініціативою самого підприємства або контрагента.

Рис. 1.1. Групи відносин у сфері фінансів підприємств Об'єктами фінансів підприємств є: економічні відносини, пов'язані з рухом коштів, формуванням та використанням грошових фондів. Суб'єктами фінансів підприємств можуть бути підприємства, організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб'єкти господарювання.

Матеріальною основою фінансів підприємств є кругообіг капіталу, який в умовах товарно-грошових відносин набирає форми грошового обігу. Сферою фінансових відносин підприємств є процеси первинного розподілу вартості суспільного продукту (c + v + m), коли вона розподіляється на вартість матеріальних витрат (с), необхідного продукту (v), додаткового продукту (т). При цьому утворюються різні фонди грошових доходів. За допомогою фінансів у суспільному виробництві відбувається рух грошових коштів, які набирають специфічної форми фінансових ресурсів, що формуються у суб'єктів господарювання та держави. Функції фінансів підприємств Фінанси підприємств виконують такіж функції, що й загальнодержавні фінанси, а саме:

- розподільчу (розподіл фінансових ресурсів підприємств за їх цільовими призначеннями: на покриття витрат, формування фондів тощо.) - контрольну (контроль за дотриманням пропорцій первинних розподільчих і перерозподільчих процесах. Контролює кількісні та вартісні пропорції виробництва та реалізації продукції, грошові розрахунки, аналізуючи фінансові показники оцінює фінансовий стан і перспективи розвитку підприємства. Фінансовий контроль здійснюють державні та відомчі контрольні органи.) У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції: 1) формування фінансових ресурсів у процесі виробничо-господарської діяльності; 2) розподіл та використання фінансових ресурсів для забезпечення поточної виробничої та інвестиційної діяльності, для виконання своїх зобов'язань перед фінансово-банківською системою та для соціально-економічного розвитку підприємств; 3) контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.

Контрольна функція реалізується через внутрішній і зовнішній контроль: Зовнішній контроль здійснюється державними органами — Казначейством, Податковою адміністрацією, Контрольно-ревізійним управлінням (КРУ). Окремі види фінансового контролю здійснюються НБУ, комерційними банками, аудиторами. Внутрішньофірмовий контроль здійснюється контрольно-аналітичними підприємствами, бухгалтерією, внутрішніми аудиторами з метою підвищення ефективності роботи.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 339; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.88.18 (0.006 с.) |