Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ремонт основних фондів і його фінансове забезпечення

Підприємство самостійно визначає всі види ремонтів та порядок їх проведення. Види ремонтів наведено на рис. 7.

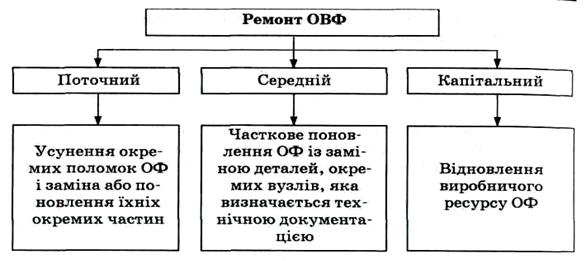

Однією з форм відтворення основних засобів є капітальний ремонт, який відшкодовує частковий знос засобів праці заміною зношених конструкцій та деталей більш міцними та економічними, які поліпшують експлуатаційні показники об'єктів, що ремонтуються. Економічна доцільність капітального ремонту основних засобів визначається зіставленням витрат на капітальний ремонт з вартістю об'єктів, що ремонтуються.

Рис 7. Види ремонтів

Фінансування капітального ремонту здійснюється відповідно до плану капітального ремонту. Зазвичай він складається на рік у цілому по підприємству на підставі відповідних кошторисно-фінансових розрахунків. Порядок фінансування капітального ремонту в основному залежить від способу його проведення (підрядного чи господарського). При проведенні капітального ремонту машин, обладнання і транспортних засобів підрядним способом на підставі договорів чи на-рядів-замовлень розрахунки здійснюються за рахунками за повністю завершені ремонтом роботи по об'єкту в цілому чи по окремих вузлах, до яких додаються акти приймання виконаних робіт. Сума витрат, зазначених в них, і буде складати витрати на ремонт основних засобів при даному способі його використання. Законодавством України передбачено, що підприємства мають право протягом звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних засобів у сумі, що не перевищує 5 % сукупної балансової вартості груп основних засобів на початок звітного року. Питання для самоконтролю 1. Склад і структура основних засобів підприємств та їх відтворення. 2. Економічний зміст та взаємозв¢язок показників стану виробничих фондів: первісна вартість, залишкова вартість, знос, норма амортизації, сума амортизаційних відрахувань. 3. Амортизаційні відрахування як джерело власних фінансових ресурсів підприємства. 4. Амортизаційна політика держави в сучасних економічних умовах. 5. Порядок розрахунку амортизаційних відрахувань. 6. Особливості методів і норм податкової та економічної амортизації.

7. Індексація та переоцінка основних засобів. 8. Капітальний дохід та його вплив на формування фінансових ресурсів підприємства. 9. Сучасна інвестиційна політика та напрямки інвестиційної діяльності підприємства. 10. Капітальні вкладення як джерело розширеного відтворення основних засобів. 11. Джерела фінансування капітальних складень: власні та залучені. 12. Державне фінансування капітальних складень.

Висновки Основні фонди — це частина засобів виробництва, які беруть участь у процесі виробництва за період більше 1 року, зберігаючи при цьому матеріальну форму і властивості, а також переносять свою вартість на готову продукцію частинами у вигляді амортизаційних відрахувань. Майно підприємства (основні фонди) становлять: — необоротні активи (1 розділ балансу); — оборотні активи (2 розділ балансу); — витрати майбутніх періодів (3 розділ балансу). Основні засоби – це грошова оцінка основнихфондів як матеріальних цінностей, що мають тривалий період функціонування. Основні фонди поділяються на фонди виробничого й невиробничого призначення. Співвідношення окремих груп основних фондів (ОФ) становить їх структуру. Поліпшення структури основних виробничих фондів, насамперед підвищення частки активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. До основних засобів згідно П(С)БО 7 належать матеріальні акиви, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). Строк корисного використання (експлуатації) об'єкта основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання. У П(С)БО 7 визначено такі види оцінки основних засобів: первісна вартість основних засобів, переоцінена вартість, ліквідаційна вартість. Відтворення ОВФ — це процес безперервного їх поновлення. Розрізняють такі види відтворення: просте відтворення та розширене відтворення.

Показники стану й ефективності використання основних фондів можна об'єднати в три групи, які характеризують: 1) забезпечення підприємства основними фондами; 2) стан основних фондів; 3) ефективність використання основних фондів Сума нарахованої амортизації береться за вартість фізичного зносу. Амортизація — це процес поступового перенесення вартості ОФ і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, установленими законодавчими актами. Амортизаційні відрахування включаються до складу валових витрат виробництва й обігу, що беруться для обчислення оподатковуваного прибутку. Амортизацію основних засобів підприємства (крім інших необоротних матеріальних активів) у фінансовому обліку нараховують за такими методами: 1. Прямолінійного 2. Зменшення залишкової вартості 3. Прискореного зменшення залишкової вартості 4. Кумулятивного 5. Виробничого Капітальні вкладення — це витрати на створення нових, реконструкцію і технічне переозброєння діючих ОФ. За допомогою капітальних вкладень здійснюється як просте, так і розширене відтворення ОФ. Для визначення розміру капітальних вкладень на підприємстві складається бюджет капітальних витрат, тобто обчислення запланованих витрат на капітальні вкладення. Однією з форм відтворення основних засобів є капітальний ремонт, який відшкодовує частковий знос засобів праці заміною зношених конструкцій та деталей більш міцними та економічними, які поліпшують експлуатаційні показники об'єктів, що ремонтуються. Економічна доцільність капітального ремонту основних засобів визначається зіставленням витрат на капітальний ремонт з вартістю об'єктів, що ремонтуються. Фінансування капітального ремонту здійснюється відповідно до плану капітального ремонту. Зазвичай він складається на рік у цілому по підприємству на підставі відповідних кошторисно-фінансових розрахунків. Порядок фінансування капітального ремонту в основному залежить від способу його проведення (підрядного чи господарського).

Практичне заняття №1 Тема: “Фінансове забезпечення відтворення основних фондів” Приклади розв’язання практичних завдань

Приклад 1. Визначити фондовіддачу за валовою і чистою продукцією, фондомісткість, фондоозброєність за такими даними: • Вартість валової продукції на кінець року 10 млн грн • Доля матеріальних витрат з урахуванням амортизації 0,7 • Вартість основних виробничих фондів на початок року 9 млн грн • У травні введено в дію основних виробничих фондів на суму 1 млн грн • 3 1 листопада вибуло основних фондів на суму 0,5 млн грн • Середньоспискова чисельність працівників 250 осіб Розв'язання 1) Середньорічна вартість основних фондів становить: 9 + 1 • 7 / 12 - 0,5 • 2 / 12 = 9,5 (млн грн). 2) Вартість чистої продукції становить: 10* (1-0,7) = 3 (млн грн). 3) Фондовіддача: за валовою продукцією 10 / 9,5 = 1,05; за чистою продукцією 3 / 9,5 = 0,3. 4) Фондомісткість: 9,5/ 10 = 0,95. 5) Фондоозброєність: 9,5 / 250 = 0,038 (млн грн). Приклад 2. Визначити коефіцієнт реальної вартості основних виробничих фондів за такими даними:

• Вартість основних виробничих фондів на початок року 159 тис. грн • У травні введені основні фонди на суму 28 тис. грн • У жовтні виведені основні фонди на суму 15 тис. грн • Сума зносу основних фондів 31,8 тис. грн • Вартість майна 190 тис. грн Розв'язання 1) Вартість основних виробничих фондів на кінець року: 159 + 28 - 15 = 172 (тис. грн). 2) Коефіцієнт реальної вартості основних виробничих фондів (Кр.в): (172-31,8)/190 = 0,73. Приклад 3. Визначити показники, які характеризують структуру основних виробничих фондів за такими даними: • Вартість основних виробничих фондів на початок року 4000 тис. грн • У жовтні введено в дію основних виробничих фондів на суму 50 тис. грн • У листопаді списано з балансу підприємства основних виробничих фондів на суму 28 тис. грн Розв'язання 1) Вартість основних виробничих фондів на кінець року: 4000 + 50 - 28 = 4022 (тис. грн). 2) Коефіцієнт оновлення основних виробничих фондів (Кон): 50 / 4022 = 0,012. 3) Коефіцієнт вибуття основних виробничих фондів (Кви6) 28 / 4000 = 0,007. 4) Коефіцієнт приросту основних виробничих фондів (Кпр): (50-28) / 4022 = 0,005. Практичні завдання Завдання 1. Визначити суму амортизаційних відрахувань на IV квартал поточного року за такими даними: • Вартість основних фондів 1 групи на 1 липня поточного року 15 200 тис. грн • Вартість придбаних основних фондів у III кварталі 180 тис. грн • Сума амортизаційних відрахувань, нарахованих у III кварталі поточного року 180 тис. грн • Норма амортизації 1 групи основних фондів 2 % Завдання 2. За наведеними даними визначити показники забезпечення та ефективності використання основних засобів підприємства, якщо: середньорічна вартість основних фондів складає – 2108 тис. грн.; середньорічна кількість працівників – 308 чол.; дохід від реалізації продукції (товарів, робіт, послуг) – 2188 тис. грн.; вартість майна підприємства – 25650 тис. грн. Завдання 3. Вартість основних фондів підприємства на кінець звітного періоду становить 25324,6 тис. грн., сума зносу – 10224,4 тис. грн., вартість майна – 15797,2 тис. грн., на підприємстві працює 212 осіб. Визначити коефіцієнт реальної вартості основних фондів і коефіцієнт фондоозброєності. Завдання 4. Визначити зміну рентабельності основних виробничих фондів та діяльності підприємства, якщо на початок року собівартість продукції складала 1600 млн. грн., вартість реалізованої продукції – 1800 млн. грн., фондомісткість продукції на початок року – 0,25. В кінці року обсяг реалізованої продукції підвищився на 20 %, а витрати зросли на 10 %.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 802; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.108.236 (0.019 с.) |