Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Комплексне оцінювання фінансового стану підприємстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства. До показників задовільного фінансового стану підприємства можна віднести: • стійку платоспроможність; • ефективне використання капіталу; • своєчасну організацію розрахунків; • наявність стабільних фінансових ресурсів. Показники незадовільного фінансового стану підприємства: • неефективне розміщення коштів; • брак власних оборотних коштів; • наявність стійкої заборгованості за платежами; • негативні тенденції у виробництві. До найзагальніших показників комплексної оцінки фінансового стану належать показники дохідності й рентабельності. Велике значення мають аналіз структури доходів підприємства та оцінювання взаємозв'язку прибутку з показниками рентабельності. Важливо проаналізувати зв'язок прибутку підприємства з формуючими прибуток факторами. Дохідність підприємства характеризується абсолютними і відносними показниками.

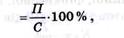

Абсолютний показник дохідності — це сума прибутку або доходів. Відносний показник — рівень рентабельності (Р).

де П — прибуток від реалізації продукції (грн); С — собівартість продукції (грн). Аналіз дохідності підприємства проводиться в порівнянні з планом та попереднім періодом. За умов інфляції важливо забезпечити об'єктивність показників та запобігти їх викривленню через постійне підвищення цін, тому показники торішні приводяться у відповідність із показниками звітного року за допомогою індексації цін. Для оцінювання рентабельності підприємства бажано використовувати систему взаємопов'язаних показників рентабельності. З цією метою необхідно використовувати дві основні групи показників рентабельності.

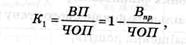

1. Показники, розраховані на підставі поточних витрат (вартості продажу). Розраховуються на базі даних бухгалтерського обліку прибутків та збитків і становлять систему таких показників: 1) коефіцієнт граничного рівня валового прибутку (К1)

де ВП — сума валового прибутку; Впр — вартість продажу (реалізації продукції); ЧОП — чистий обсяг продажу (реалізації); 2) коефіцієнт граничного рівня прибутку від основної операційної діяльності (К2)

де По.д — сума прибутку, отриманого від основної діяльності; 3) коефіцієнт граничного рівня прибутку від усієї діяльності підприємства — операційної, фінансової, інвестиційної (К3)

де П — сума прибутку до виплат за довгостроковими зобов'язаннями і податкових виплат; 4) коефіцієнт граничного рівня чистого прибутку (К4)

де ЧП — сума чистого прибутку після виплати відсоткових сум за довгостроковими зобов'язаннями та сплати податків; 5) критичний коефіцієнт рентабельності (К5)

де ЗВ — сума змінних витрат у складі вартості продажу. 2. Показники, розраховані у зв'язку з використанням виробничого капіталу (виробничих активів). Розраховуються як відношення прибутку і коштів, вкладених у підприємство засновниками, акціонерами та інвесторами: 6) коефіцієнт віддачі на всю суму виробничих активів (Кв)

де ВА — середньорічна величина всіх виробничих активів підприємства. Він характеризує величину дохідності всього потенціалу, яким володіє підприємство. Цей показник для детальнішої оцінки може обчислюватись у різних модифікаціях: в чисельнику формули можуть використовуватись різні показники прибутку — валового, операційного, до вирахування податків і т. д.; 7) коефіцієнт віддачі від інвестиційного капіталу (К7)

де СА — середньорічна сума всіх активів підприємства за мінусом короткострокових зобов'язань. Він характеризує ефективність віддачі тільки частини всього капіталу — довгострокових інвестицій і капіталізованого прибутку підприємства; 8) коефіцієнт віддачі на акціонерний капітал (К8)

де СК — середньорічна сума власного капіталу, представлена акціонерним капіталом.

Питання для самоконтролю 1. Оцінка фінансового стану підприємства, її необхідність і значення. 2. Внутрішній та зовнішній фінансовий аналіз. 3. Інформаційне забезпечення оцінки фінансового стану підприємства: форми та показники фінансової звітності. 4. Показники фінансового стану: класифікація та порядок розрахунку. 5. Показники оцінки майнового стану підприємства. 6. Сутність ліквідності активів підприємства та його платоспроможності. 7. Порядок визначення та оцінка показників ліквідності та платоспроможності. 8. Фактори, що впливають на стан ліквідності та платоспроможності. 9. Фінансова стійкість підприємства, її сутність. 10. Система показників фінансової стійкості підприємства, методика її розрахунку і оцінки. 11. Комплексна оцінка фінансового стану підприємства. Висновки Фінансовий стан підприємства — це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів. Метою оцінювання фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і використання ним зобов'язань перед бюджетом, банком та іншими установами. Існує досить велика кількість показників, які характеризують фінансовий стан підприємства. Виділяють такі групи показників: • оцінювання майнового стану підприємства; • прибутковості; • ліквідності та платоспроможності; • фінансової стійкості та стабільності підприємства; • рентабельності підприємства; • ділової активності; • акціонерного капіталу. Інформаційною базою для оцінювання фінансового стану підприємства є дані: • балансу; • звіту про фінансові результати; • звіту про рух грошових коштів; • звіту про власний капітал; • дані статистичної звітності та оперативні дані. Фінансовий аналіз — це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності і оперативних даних. Успішність аналізу визначається різними факторами. З відомим ступенем умовності можна рекомендувати п'ять основних принципів, які доцільно мати на увазі, здійснюючи аналіз. Ліквідність підприємства — це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань. Вона характеризується співвідношенням величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналіз платоспроможності здійснюється шляхом порівняння наявності і надходження коштів із платежами першої необхідності. Найбільш чітко платоспроможність виявляється при аналізі її за відносно короткий строк (тиждень, півмісяця). Платоспроможність виражається коефіцієнтом платоспроможності, тобто співвідношенням наявних грошових коштів із сумою термінових платежів на визначену дату або на очікуваний період. Оцінювання фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу показників. Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства. До показників задовільного фінансового стану підприємства можна віднести: стійку платоспроможність; ефективне використання капіталу; своєчасну організацію розрахунків; наявність стабільних фінансових ресурсів. Показники незадовільного фінансового стану підприємства: неефективне розміщення коштів; брак власних оборотних коштів; наявність стійкої заборгованості за платежами; негативні тенденції у виробництві. Дохідність підприємства характеризується абсолютними і відносними показниками. Абсолютний показник дохідності — це сума прибутку або доходів. Відносний показник — рівень рентабельності Для оцінювання рентабельності підприємства бажано використовувати систему взаємопов'язаних показників рентабельності. З цією метою необхідно використовувати дві основні групи показників рентабельності Практичне заняття №2 Тема: “Аналіз фінансового стану підприємства” Приклади розв’язання практичних завдань

Приклад 1. Визначити коефіцієнт забезпеченості боргів (К3.б), якщо за даними балансу підприємства на 1січня поточного року сума власного капіталу становить 540 тис. грн. Довгострокові зобов'язання — 340 тис. грн, поточні зобов'язання — 260 тис. грн. Розв'язання 1) Коефіцієнт забезпечення боргів (коефіцієнт платоспроможності): 540 / (340 + 280) = 0,9 (нормою вважаються Кз.б > 1). Отже, власний капітал покриває борги підприємства на 90 %. Приклад 2. Визначити коефіцієнт автономії (коефіцієнт забезпечення) оборотних активів власним капіталом за такими даними балансу підприємства: • Обсяг власного капіталу 5165 тис.грн • Фактична вартість основних засобів та інших позаоборотних активів 3900 тис. грн • Фактична вартість виробничих запасів 800 тис.грн • Незавершене виробництво 300 тис. грн • Готова продукція 1500 тис.грн • Дебіторська заборгованість за товари, роботи, послуги 250 тис. грн • Грошові кошти 300 тис. грн • Інші оборотні активи 450 тис. грн Розв'язання 1) Згрупуємо загальну суму оборотних засобів за даними балансу: 800 + 300 + 1500 + 250 + 300 + 450 = 3600 (тис. грн). 2) Коефіцієнт автономії оборотних коштів (Ка): (5165-3900)/ 3600 = 0,3. Значення коефіцієнта нижче 0,1 характеризує неплатоспроможність підприємства. В цьому випадку коефіцієнт показує достатньо стійкий фінансовий стан підприємства.

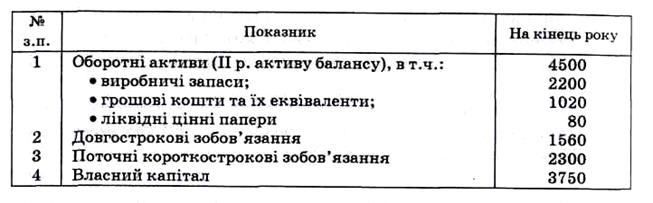

Практичні завдання Завдання 1. Проаналізувати поданий у таблиці баланс підприємства (тис. грн.) і виконати завдання а), б), в).

а) визначте суму короткотермінових зобов’язань підприємства; б) розрахувати суму поточних активів; в) розрахувати суму неліквідних активів. Завдання 2. Визначте, яким чином зміниться рентабельність активів підприємства, якщо швидкість обороту активів підприємства підвищилась з 10 оборотів до 12 оборотів, а рентабельність продажу залишилася незмінною та склала 10%. Завдання 3. Визначити фінансовий стан підприємства за допомогою показників ліквідності та платоспроможності на основі даних балансу підприємства:

Розділ 2.5. ФІНАНСОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВАХ Зміст 2.5.1. Зміст, завдання та методи фінансового планування. 2.5.2. Зміст і структура фінансового плану підприємства. 2.5.3. Зміст оперативного фінансового плану надходження коштів і здійснення платежів. Касовий план. Ключові слова: фінансова стратегія підприємства, фінансове планування, фінансовий план, баланс доходів і витрат, бізнес-план, оперативне планування, платіжний календар.

|

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 705; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.01 с.) |