Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінювання фінансового стану підприємств, його необхідність і значення. Показники фінансового стану підприємствСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Фінансовий стан підприємства — це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів. Метою оцінювання фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і використання ним зобов'язань перед бюджетом, банком та іншими установами.

Основними завданнями аналізу фінансового стану є: • дослідження рентабельності та фінансової стійкості підприємства; • дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами; • об'єктивне оцінювання динаміки та стану ліквідності, платоспроможності і фінансової стійкості підприємства; • оцінювання становища суб'єкта господарювання на фінансовому ринку та кількісне оцінювання його конкурентоспроможності; • визначення ефективності використання фінансових ресурсів. Показники оцінювання фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний з підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством.

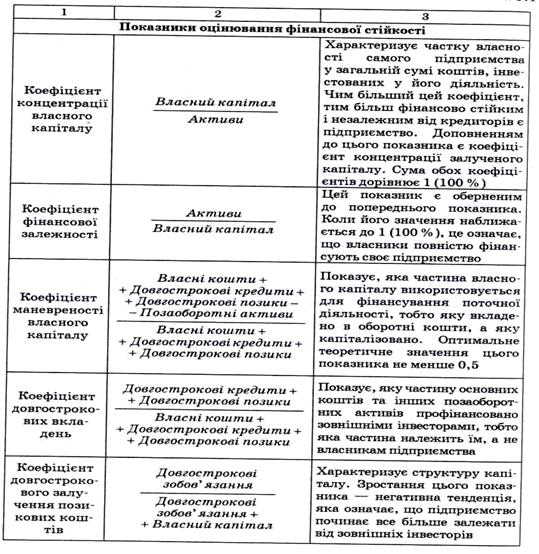

Існує досить велика кількість показників, які характеризують фінансовий стан підприємства. Виділяють такі групи показників: • оцінювання майнового стану підприємства; • прибутковості; • ліквідності та платоспроможності; • фінансової стійкості та стабільності підприємства; • рентабельності підприємства; • ділової активності; • акціонерного капіталу. Однак систематичний аналіз фінансового стану підприємства не завжди має здійснюватись за всіма показниками. Необхідна кількість та види показників обираються залежно від конкретної мети аналізу. Наведена нижче табл. 1 містить порядок розрахунку та характеристику основних показників оцінювання фінансового стану підприємства. Таблиця 1. Показники оцінювання фінансового стану підприємства

Інформаційною базою для оцінювання фінансового стану підприємства є дані: • балансу; • звіту про фінансові результати; • звіту про рух грошових коштів; • звіту про власний капітал; • дані статистичної звітності та оперативні дані. Інформацію, яка використовується для аналізу фінансового стану підприємства, за доступністю можна поділити на: • відкриту — інформація, яка міститься в бухгалтерській звітності та статистичній звітності, виходить за межі підприємства, а отже, є відкритою; • закриту — планові та прогнозні показники підприємства, норми, нормативи, ліміти і тарифи, система їх оцінювання та регулювання фінансової діяльності. З погляду фінансового аналізу є три основні вимоги до бухгалтерської звітності. Вона повинна давати: • оцінку динаміки та перспектив одержання прибутку підприємства; • оцінку наявних у підприємства фінансових ресурсів; • можливість прийняття обґрунтованих управлінських рішень у сфері фінансів для здійснення інвестиційної політики. Фінансовий аналіз — це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності і оперативних даних.

Успішність аналізу визначається різними факторами. З відомим ступенем умовності можна рекомендувати п'ять основних принципів, які доцільно мати на увазі, здійснюючи аналіз. По-перше, перед початком виконання будь-яких процедур необхідно скласти достатньо чітку програму аналізу, включаючи переробку макетів аналітичних таблиць, алгоритм розрахунку показників, потрібних для їх розрахунку і для порівняльної оцінки джерел інформаційного і нормативного забезпечення. По-друге, схема аналізу повинна бути побудована за принципом "від загального до конкретного". Спочатку дається опис найбільш загальних, ключових характеристик об'єкта аналізу і лише потім починають аналіз окремих випадків. По-третє, будь-які відхилення від нормативних або планових показників, навіть якщо вони мають позитивний характер, повинні ретельно аналізуватися. По-четверте, завершеність і цільність будь-якого аналізу, що має економічну направленість, значною мірою визначається обґрунтованістю сукупності критеріїв, що використовуються. Як правило, ця сукупність включає якісні і кількісні оцінки, однак її основу зазвичай складають обчислювані показники, що мають зрозумілу інтерпретацію і, за можливості, деякі орієнтири (межі, нормативи, тенденції). По-п'яте, здійснюючи аналіз, не слід без потреби намагатися досягти надмірної точності оцінок. Як правило, найбільшу цінність представляє виявлення тенденцій і закономірностей. Отже, в сучасних умовах застосовується декілька методів аналізу фінансового стану підприємства і кожний об'єкт господарювання обирає свою систему показників, враховуючи цілі, задачі та користувачів інформації, що аналізується, та будує свою програму аналізу фінансово-господарської діяльності.

Ліквідність підприємства Ліквідність підприємства — це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань. Вона характеризується співвідношенням величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Результат розраховується як коефіцієнт ліквідності за інформацією з відповідної фінансової звітності. Для визначення спроможності підприємства погасити свої зобов'язання необхідно: • проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів; • проаналізувати структуру кредиторської заборгованості підприємства; визначити, є вона "стійкою" чи простроченою, тобто такою, термін погашення якої минув. Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження. Фактичне значення коефіцієнта абсолютної ліквідності вважається нормальним у межах 0,2—0,35.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 494; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.6.122 (0.008 с.) |