Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фінансова санація та банкрутство підприємствСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

План семінарського заняття 1. Фінансова криза на підприємстві, її симптоми та фактори виникнення. 2. Процедура банкрутства 3. Ліквідаційна процедура 4. Санація: економічна сутність та інструмент протидії банкрутства

Сформувати словник основних термінів і понять Види та фази фінансової кризи; план санації; порядок проведення санації підприємства; санація; санаційний аудит; санація балансу; санаційний прибуток; санаційна спроможність; фінансова криза на підприємстві; фінансова санація підприємства, реорганізація та реструктуризація підприємства, мирова угода, банкрутство підприємства, фіктивне, приховане та зумисне банкрутство, фінансові джерела санації, приховані резерви.

Питання для перевірки знань 1.За яких умов суд розглядає позов кредиторів щодо порушення справи про банкрутство підприємства-боржника? 2.Які особливості процедури банкрутства при поданні позову до суду самим боржником? 3.Яка тривалість окремих етапів процедури банкрутства визначена законодаством? 4.На яких етапах може бути укладена мирова угода? 5.Які заходи можуть сприяти відновленню платоспроможності? 6.Якими критеріями оцінюють критичну неплатоспроможність боржника? 7.Якими критеріями оцінюють надкритичну неплатоспроможність боржника? 8.Яка черговість задоволення претензій кредиторів при ліквідації підприємства встановлена законодавством? 9.Які функції виконує арбітражний керуючий? 10.В яких випадках право на призначення керуючим санацією має керівник підприємства? 11.Які методи застосовуються для діагностики загрози кризи неплатоспроможності?

Теми рефератів 1.Зовнішні і внутрішні фактори кризового стану і фінансової неспроможності підприємств. 2.Управління процедурою банкрутства. 3.Фінансові джерела санації (фінансового оздоровлення) підприємства. 4.Критерії результативності санації (фінансового оздоровлення) підприємства. 5.Фінансова реструктуризація в системі заходів фінансового оздоровлення. 6.Реорганізація підприємства як засіб фінансової санації - можливості і проблеми. 7.Система антикризового управління як засіб протидії небажаному банкрутству.

Програмні питання для самостійного поглибленого вивчення теми 1.Права і обв'язки керуючого санацією (розпорядника майна, керуючого санацією, ліквідатора) 2.Санаційний аудит 3.Плануваня санації 4.Форми фінансової допомоги за мировою угодою і в процедурі санації Тестові завдання

а) визначення достовірності звітності підприємства, її повноти і відповідності чинному законодавству; б) формування висновків щодо реального фінансового стану підприємства; в) оцінка санаційної спроможності підприємства на основі аналізу фінансово-господарської діяльності та наявної санаційної концепції; г) розробка санаційної концепції підприємства; д) визначення повноти та правильності нарахування та сплати податкових платежів у бюджет. 2. Збільшення суми грошових активів за рахунок внутрішніх фінансових джерел можна досягти: а) ліквідацією портфеля короткострокових фінансових вкладень; б) рефінансуванням дебіторської заборгованості; в) продажем частини основних фондів чи окремих структурних підрозділів підприємства; г) збільшенням статутного фонду підприємства; д) зниженням собівартості продукції. 3. Згортання інвестицій, здійснюваних підприємством, що знаходиться у фінансовій кризі, проводиться: а) якщо підприємство є неплатоспроможним; б) якщо відсутні джерела для продовження фінансування інвестицій; в) з метою збільшення вхідних грошових потоків; г) з метою зменшення вихідних грошових потоків; д) у разі якщо це приводить до суттєвого збільшення витрат виробництва. 4. Альтернативна санація передбачає: а)альтернативний вибір фінансових джерел санації між власними та залученими; б) комбінацію зменшення та збільшення статутного фонду підприємства; в)зменшення номінальної вартості статутного фонду (акцій) або безповоротну фінансову допомогу власників; г)трансформацію боргу у власність. 5. До заходів щодо фінансової реструктуризації можна віднести: а) реструктуризація заборгованості перед кредиторами; б) злиття підприємств; в) ліквідація підприємства; г) збільшення статутного фонду; д) заморожування інвестиційних вкладень. 6. Ліквідаційна маса - це... а) майно, що залишилося після ліквідації підприємства-банкрута; б) сукупність майнових активів банкрута, що належать йому на правах власності або повного господарського відання; в) майнові активи банкрута, що підлягають ліквідації (розпродажу); г) усі майнові активи, що знаходяться у розпорядженні банкрута; 7. Рішення про укладання мирової угоди приймається: а)одноголосним рішенням членів комітету кредиторів; б) більшістю голосів членів комітету кредиторів; в)за умови, що всі кредитори, чиї вимоги забезпечені заставою дали свою письмову згоду; г) арбітражним керуючим; д) господарським судом; е)ліквідатором. 8. Характерною рисою санаційного аудиту є те, що: а) він проводиться тільки незалежними аудиторськими фірмами; б) він проводиться тільки на підприємствах, що перебувають у кризовому стані; в) він проводиться тільки з метою оцінки достовірності звітності підприємств; г) він проводиться з метою оцінки санаційної спроможності підприємств; д) він проводиться тільки перед складанням ліквідаційного балансу. 9. Фізична або юридична особа, яка має намір взяти фінансову або іншого роду матеріальну участь у санації підприємства, що перебуває у фінансовій кризі - це: а) ліквідатор; б) розпорядник майна; в) арбітражний керуючий; г) санатор; д) кредитор. 10. Якщо комітетом кредиторів не прийнято рішення про санацію боржника — містоутворюючого підприємства: а) господарський суд визнає таке підприємство банкрутом та відкриває ліквідаційну процедуру; б) господарський суд може винести ухвалу про санацію боржника за клопотанням органу місцевого самоврядування або центрального органу виконавчої влади, які є учасниками провадження у справі про банкрутство, за умови укладення ними з кредиторами договору поруки за зобов'язаннями боржника; в) господарський суд уповноважений сам приймати відповідне рішення щодо такого підприємства. Практичні завдання

Задача 1. Розрахувати показник економічної доданої вартості (ЕVА), за таких даних: - сума інвестовано капіталу - 1000 тис. грн, в тому числі власного - 40 %. - середньозважена вартість капіталу - 20 %; - прибуток від операційної діяльності (до оподаткування) - 300 тис. грн. Зробити висновки.

Задача 2 Визначте сумарний санаційний прибуток акціонерного товариства, якщо планом санації передбачено реалізацію таких операцій з фінансової реструктуризації: - пролонгація 10 місяців поточних зобов'язань перед комерційним банком на загальну суму в 50 тис. грн; - передано до анулювання 'акції підприємства номінальною вартістю 6 тис. грн, витрати на операцію 1 тис. грн - списання нарахованих, але не виплачених власникам підприємства дивідендів на суму 10 тис. грн; - урегулювання заборгованості перед постачальником сировини на загальну суму 120 тис. грн: 20 тис. грн - шляхом пролонгації на рік; 80 тис. грн - списання; решта була виплачена кредитору. - непокритий збиток підприємства за даними бухгалтерського обліку становить 150 тис. грн; - накопичений за останніх три роки збиток за даними податкового обліку становить 60 тис. грн.

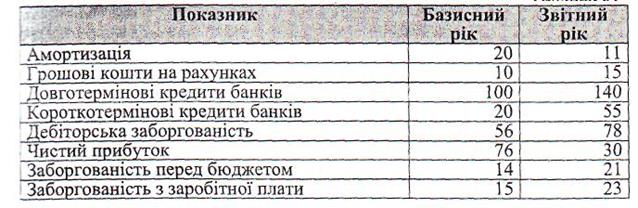

Задача 3. Оцінити ймовірність настання банкрутства підприємства, на основі даних про його фінансово-господарську діяльність, наведених в таблиці Таблиця

Задача 4. Господарський суд у рамках провадження справи про банкрутство ВАТ "Пошук" прийняв рішення про його ліквідацію. Статутний капітал ВАТ "Пошук" складає 1 млн грн. Витрати на ведення справи про банкрутство склали 35 тис. грн. Чистий дохід від реалізації ліквідаційної маси склав 600 000 грн. Визначити, в якій черговості та в якому обсязі будуть задоволені такі вимоги кредиторів: • Заборгованість з оплати праці - 70 000 грн. • Виплата вихідної допомоги працівникам - 140 000 грн. • Витрати на оплату послуг ліквідатора - 20 000 грн. • Заборгованість перед державним бюджетом по ПДВ - 20 000 грн. • Заборгованість перед Пенсійним фондом - 35 000 тис. грн. • Заборгованість перед комерційним банком за кредити, забезпечені заставою - 100 000 грн, незабезпечені заставою 150 000 грн. • Заборгованість перед постачальниками - 150 000 грн.

Задача 5. Яким був фінансовий результат на підприємстві перед проведенням на ньому санаційних заходів, якщо за результатами проведення санації з інвестуванням 3 млн грн та з ефективністю санації, що складає 1 1 на підприємстві наприкінці терміну санації отримано прибутку у сумі 1,3 млн грн? Скільки додаткового прибутку отримало підприємство в результаті здійснення санаційних заходів? Оцінка ефективності санаційних заходів може бути здійснена за допомогою формули: Е= Слід тож врахувати, що додатковий прибуток розраховується як різниця між фінансовими результатами до та після санації. ПИТАННЯ ДО ІСПИТУ 1. Поняття та суть, функції фінансів підприємств 2. Чистий прибуток, розподіл і використання 3. Сфери фінансових відносин підприємств 4. Сутність та класифікація необоротних активів 5. Поняття, склад та принципи формування фінансових ресурсів 6. Економічні основи функціонування необоротних активів 7. Банкрутство підприємств, підстави та наслідки 8. Фінансова робота на підприємствах, її зміст та завдання 9. Фінансування витрат на поліпшення основних засобів 10. Сутність безготівкових і готівкових розрахунків 11. Ліквідаційна процедура підприємства 12. Показники ділової активності підприємств 13. Порядок відкриття та закриття рахунків в банку. Види банківських рахунків 14. Фінансова санація підприємств, її економічний зміст та порядок проведення. 15. Принципи організації безготівкових розрахунків 16. Фінансова криза на підприємстві, симптоми і фактори, що її спричиняють 17. Розрахунки платіжними дорученнями 18. Фінансова стратегія підприємства як складова фінансів підприємств 19. Оперативне фінансове планування 20. Зміст поточного фінансового планування 21. Показники ліквідності та платоспроможності підприємства 22. Показники рентабельності підприємства 23. Зміст, завдання та методи фінансового планування на підприємствах. 24. Розрахунки акредитивами (види та характеристика) 25. Вексельна форма розрахунків (види та характеристика) 26. Поняття та елементи фінансового стану підприємств 27. Показники майнового стану підприємства 28. Лізинг та іпотека в системі АПК 29. Розрахунково - платіжна дисципліна та її вплив на господарську діяльність підприємств 30. Показники оцінки фінансового стану підприємства 31. Показники фінансової стійкості підприємства 32. Характеристика банківських кредитних послуг 33. Власний капітал (зовнішні та внутрішні джерела формування) 34. Амортизація і знос основних засобів. 35. Позиковий капітал джерела його формування 36. Джерела і порядок фінансування капітальних вкладень 37. Витрати підприємств на виробництво і реалізацію продукції. 38. Класифікація витрат підприємств 39. Сутність і склад капітальних вкладень 40. Види діяльності суб’єктів господарювання 41. Сутність непрямих податків та їх вплив на господарську діяльність підприємств 42. Характеристика і склад грошових надходжень підприємств 43. Небанківське кредитування підприємств 44. Доход (виручка) від реалізації продукції, робіт, послуг 45. Оподаткування прибутку підприємств: основні поняття та порядок обчислення 46. Доходи від фінансово - інвестиційної та іншої діяльності 47. Необхідність, суть та принципи кредитування 48. Валовий прибуток підприємства, порядок його визначення 49. Сутність та роль прибутку підприємств. 50. Прибуток від звичайної діяльності: порядок визначення 51. Податок на додану вартість (ПДВ): сутність, порядок обчислення та сплати до бюджету 52. Показники стану і ефективності використання оборотних активів підприємств 53. Акцизний збір: сутність, особливості розрахунку та сплати до бюджету 54. Платежі за ресурси 55. Джерела формування оборотних активів 56. Податок з власників автотранспорту 57. Умови та порядок отримання банківського кредиту 58. Місцеві податки і збори, методика обчислення 59. Сутність та класифікація оборотних активів 60. Альтернативні системи оподаткування 61. Прибуток від операційної діяльності: порядок визначення. 62. Доходи від операційної діяльності 63. Принципи організації фінансів підприємств 64. Механізм державного та ринкового регулювання фінансів підприємств 65. Самофінансування підприємств як принцип комерційного розрахунку 66. Грошовий оборот та методика його розрахунку 67. Сутність та класифікація розрахунків підприємств 68. Порядок здійснення розрахунків готівкою 69. Форми безготівкових розрахунків 70. Методи ціноутворення на підприємстві 71. Економічна сутність активів та їх складові 72. Види та оцінка оборотних активів 73. Потреба в оборотних активах та фактори, що її визначають 74. Склад і структура основних засобів підприємства 75. Активи підприємства, їх класифікація 76. Порядок оформлення кредиту 77. Виручка (доход) підприємства від реалізації: методи визначення 78. Розподіл використання прибутку на підприємствах

ПОРЯДОК ПОТОЧНОГО ТА ПІДСУМКОВОГО ОЦІНЮВАННЯ ЗНАНЬ СТУДЕНТІВ З ДИСЦИПЛІНИ «ФІНАНСИ ПІДПРИЄМСТВ» Структура курсу за КМСОНП для навчальної дисципліни «Фінансви підприємств» (6 семестр 3-го курсу спеціальність «Облік і аудит»)

Структура курсу за КМСОНП для навчальної дисципліни «Фінансви підприємств» (6 семестр 3-го курсу спеціальність «Облік і аудит» (ступеневі))

Структура курсу за КМСОНП для навчальної дисципліни «Фінансви підприємств» (6 семестр 3-го курсу спеціальність 603060 «Менеджмент підприємств та організацій» та «Державне регулювання та управління»)

Шкала оцінки знань студентів

СЛОВНИК ТЕРМІНІВ А Абсолютне вивільнення оборотних коштів — пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації). Авальний кредит — банківський кредит, призначений для сплати за зобов'язанням клієнта в тому разі, коли він сам неспроможний цього зробити. Здійснюється у формі аваля векселя. Акредитив — 1) договір, що містить зобов'язання банку-емітента виконати з доручення клієнта платіж на користь бенефіціара, або доручення іншому банку (банкові-виконавцю) здійснити цей платіж; 2) розрахунковий документ з розпорядженням однієї кредитної установи іншій такій установі здійснити за рахунок спеціально за депонованих коштів оплату товарно-транспортних документів за відвантажений товар. Акредитив без відзивний — такий, що може бути змінений або анульований тільки за згодою на це бенефіціара. Акредитив відзивний — такий, що може бути змінений або анульований банком-емітентом без попереднього повідомлення бенефіціара. Акредитив непокритий — акредитив, оплата якого гарантується банком-емітентом за рахунок банківського кредиту в разі браку коштів на рахунку платника. Акредитив покритий — акредитив, що передбачає попереднє депонування коштів платником. Актив — частина бухгалтерського балансу, яка характеризує склад, розміщення та використання грошових коштів, згрупованих за їх економічним значенням у процесі відтворення. Активи ліквідні — група активів підприємства, яка в найкоротший термін може бути конвертована в грошову форму без утрати своєї поточної (балансової) вартості з метою своєчасного забезпечення платежів за поточними фінансовими зобов'язаннями. До групи ліквідних активів відносять: короткострокові фінансові вкладення; дебіторська заборгованість (крім безнадійної); запаси готової продукції для реалізації. Активи матеріальні — група активів підприємства, яка має матеріальну форму. До групи матеріальних активів належать будівлі, споруди, устаткування. Активи неліквідні — група важкореалізовуваних активів підприємства, які можуть бути конвертовані в грошову форму без утрати своєї поточної (балансової) вартості тільки після закінчення тривалого періоду часу. Активи нематеріальні — група активів підприємства, яка не має матеріальної форми і включає об'єкти інтелектуальної власності. До А. н. належать: надання підприємствам ліцензій, різноманітних прав, зокрема користування земельними ділянками, авторськими правами. Активи оборотні (поточні) — сукупність майнових цінностей підприємства, що обслуговують поточний господарчий процес і які повністю споживаються протягом одного операційного (виробничо-комерційного) циклу. Активи підприємства — сукупність майнових прав, що належать підприємству і відображаються в активі балансу. Активи фінансові — групи активів підприємства у формі готівкових грошових коштів та різних фінансових інструментів. Активи чисті — сукупність майнових цінностей (активів) підприємства, які сформовані за рахунок власного капіталу. Акцептний кредит — один з видів кредитів комерційних банків, Акцизний збір — непрямий податок, що встановлюється на підакцизні товари та включається в їх ціну у твердих сумах з одиниці реалізованого товару або виходячи з відсоткової ставки до оподатковуваного обороту. Амортизаційні відрахування — періодичні відрахування частини вартості основних засобів з метою відшкодування їх зношування. Амортизація — процес поступового перенесення на виготовлену продукцію вартості основних засобів і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення. Амортизація прискорення - метод більш швидкого, у порівнянні з нормативними строками експлуатації основних фондів, перенесення їх балансової вартості на витрати виробництва і обігу, з одного боку, і формування фінансових ресурсів для запровадження більш ефективних машин і устаткування, з іншого. Аудит — процес детальної перевірки правильності складання фінансової звітності й аналіз фінансового стану підприємства. Б База оподаткування — показник, за яким обчислюється податок. Банківська позичка — основна форма кредиту, коли банк надає клієнтові в тимчасове користування частину власного або залученого капіталу на умовах повернення зі сплатою банківського відсотка. Банкрутство — пов'язана з недостатністю активів у ліквідній формі, неспроможність юридичної особи задовольнити в установлений для цього строк пред'явлені до нього кредиторами вимоги й виконати зобов'язання перед бюджетом. Безготівкові розрахунки — грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, переказом певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки одержувачів коштів. Бізнес-план — внутрішній плановий документ підприємства, що включає всі основні планові показники виробничої, комерційної та фінансової діяльності підприємства або окремого інвестиційного проекту, виражає конкретні цілі та визначає величини маркетингових, економічних і фінансових показників. Бюджет підприємства — оперативний фінансовий план, що складається у формі кошторису на короткостроковий період і забезпечує ефективний контроль за надходженням та витрачанням коштів на підприємстві. Бюджетне фінансування — безповоротне надання коштів з бюджетів різних рівнів юридичним особам для покриття необхідних витрат. Бюджетний рахунок — рахунок, що відкривається установам, організаціям, яким виділяються кошти з бюджету для цільового використання. В Валовий дохід — загальна сума доходу платника податку на прибуток від усіх видів діяльності, отримана (нарахована) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами. Валові витрати — витрати, здійснені платником податку на прибуток протягом звітного податкового періоду, які виключаються із суми скоригованого валового доходу для обчислення суми оподатковуваного прибутку. Вартість, яка амортизується, — первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості. Векселі казначейські — вид державних цінних паперів, які випускаються для покриття видатків державного бюджету. Векселі приватні — вид цінних паперів, що емітуються корпораціями, комерційними банками, фінансовими групами і не мають спеціального забезпечення. Векселі товарні (комерційні) — вид цінних паперів, які використовуються під час кредитування торговельних операцій. Вексель — письмове безумовне зобов'язання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати визначеної у векселі суми від особи, яка видала вексель, у відповідний строк і у відповідному місці. Вексель доміцильований — розрахунковий документ, який підлягає сплаті третьою особою (доміцилянтом) за місцезнаходженням платника. Вексель переказний (тратта) — розрахунковий документ, який регулює вексельні відносини трьох сторін: кредитора (трасанта), боржника (трасата) і отримувача платежу (ремітента). Вексель простий (соло-вексель) — розрахунковий документ, що його виписує покупець, який бере на себе зобов'язання сплатити за векселем продавцю певну суму у визначений час. Вексельна форма розрахунків — оформлені векселем розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу. Використання прибутку — спрямування прибутку підприємства на сплату податків, створення резервного фонду, виплату дивідендів, поповнення статутного фонду, фінансування витрат у процесі фінансово-господарської діяльності. Виплата дивідендів — використання прибутку для виплати доходів власникам акцій, корпоративних прав. Виручка від реалізації — сума коштів, які надійшли на банківський рахунок або в касу підприємства від продажу товарів та надання послуг. Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу. Вільна ціна — відпускна ціна, що встановлюється виробником на договірній основі, чи роздрібна ціна, що визначається торговцями самостійно. Власний капітал — це частина активів підприємства, що залишається після вирахування його зобов'язань. Власні оборотні кошти — кошти, що забезпечують оптимальну планову потребу у фінансових ресурсах для поточної діяльності підприємства і визначаються на основі бухгалтерського балансу. Г Готівкові розрахунки — платежі готівкою між підприємствами, підприємцями і фізичними особами за реалізовану продукцію (товари, виконані роботи, надані послуги) і за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна. Грошовий оборот — сукупність платежів у грошовій формі, пов'язаних з купівлею-продажем товарів чи використанням різного роду фінансових зобов'язань. Гроші – специфічний товар, який виконує роль загального еквіваленту. Грошові кошти — гроші підприємства, які перебувають на його рахунках у банках, у касі підприємства й у підзвітних осіб. Грошові кошти підприємства згідно з чинним законодавством зберігаються на його поточних, валютних, бюджетних та інших рахунках у банках. Грошові надходження — кошти, які надходять на поточні чи інші рахунки підприємств у банках та в касу підприємств. Грошові потоки — сукупність розподілених за часом грошових надходжень і напрямків використання коштів, що мають місце в процесі фінансово-господарської діяльності підприємства. Грошові фонди — та частина грошових коштів підприємства, що утворилися в процесі формування фінансових ресурсів, яка має цільове призначення. До грошових фондів належать статутний фонд, фонд оплати праці, амортизаційний фонд, а також фонди, створені внаслідок розподілу прибутку підприємства. Д Дебітор — особа, що отримала продукцію, роботи, послуги, але не розрахувалася за них. Дебіторська заборгованість — заборгованість покупців перед постачальником за продукцію, роботи, послуги. Дебіторська заборгованість погашається в обумовлені строки і відображається в балансі як поточні активи. Депозитний рахунок — рахунок, який відкривається установою банку на певний конкретний строк для зберігання грошових коштів юридичних і фізичних осіб. Державна позика — форма державного кредиту, коли держава виступає в ролі боржника (позичальника). Заборгованість за державними позиками зараховують до суми державного боргу країни. Державний кредит — залучення державою тимчасово вільних коштів юридичних і фізичних осіб у розпорядження відповідних органів державної влади для спрямування їх на фінансування державних витрат. Дериватив — стандартний документ, що засвідчує право та/або зобов'язання придбати чи надати цінні папери, матеріальні або нематеріальні активи, а також кошти на певних умовах у майбутньому. Дизажіо — відхилення ринкового курсу цінних паперів від їх номінальної вартості в бік зменшення. Діяльність звичайна – будь яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення. Діяльність інвестиційна - придбання та реалізація тих не обігових активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Діяльність операційна – основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Діяльність основна – операції, пов’язанні з виробництвом або реалізацією продукції(товарів, робіт, послуг), що є головною метою створення підприємства і забезпечує основну частину його доходу. Діяльність фінансова – діяльність, яка призводить до змін розміру і складу власного та залученого капіталу підприємства. Довгострокові зобов'язання — зобов'язання підприємства на довгостроковий період (6 і більше років). Довгострокові фінансові інвестиції — інвестиції зі строком погашення понад один рік, а також інвестиції, які не можуть бути вільно реалізовані в будь-який момент. Доходи – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу. Дохід валовий - це частина вартості валової продукції за вирахуванням матеріально – грошових затрат, крім оплати праці. Доходи від фінансово-інвестиційної діяльності — грошові кошти, отримані у вигляді дивідендів, відсотків за корпоративними, державними, іншими цінними паперами, а також від розміщення коштів на депозитних рахунках у комерційних банках. Е Еквіваленти грошових коштів — короткос

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 424; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.37.242 (0.014 с.) |

1. Основною метою санаційного аудиту є:

1. Основною метою санаційного аудиту є: