Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контролінг у системі відносин фінансової санаціїСодержание книги

Поиск на нашем сайте

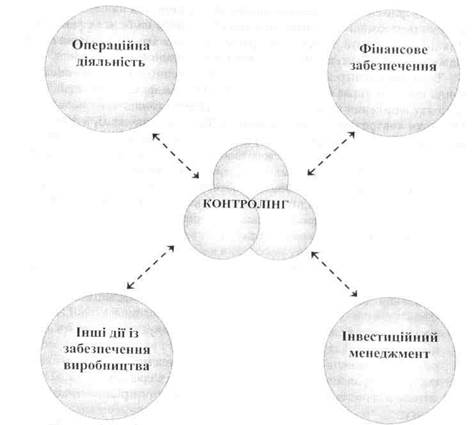

Теоретичні підходи надають багато трактувань місцю та ролі контролінгових ланок у виробничій системі. Але призначенням контролінгу у фінансової санації підприємства є: визначити цілі управління чи окремої управлінської дії; планувати та прогнозувати соціально-економічних результатів від санаційної процедури; обирати методи контролю, призначати осіб з виконання контролінгових функцій; вибірати методик оцінки результатів; запровадити регулюючі функції при здійсненні заходів з фінансової санації. Індивідуальні властивості кожного суб'єкта господарювання, які виявляються на ринку товарів та послуг, передбачають також індивідуальні підхід до створення системи управління виробництвом. Тому роль контролінгових операцій в санаційної процедурі також обирається за індивідуальними ознаками підприємства. Запропонувати єдині схемі контролшгу - навряд чи можливе, але існують типові прийоми, схеми щодо організації цієї системи в управлінні. В багатьох випадках контролінг складає частину фінансового менеджменту підприємства. В організаційний структурі він підпорядковується керівникові господарського суб'єкта чи його заступнику. В залежності від розміру виробництва, обсягу ринку функції контролінгу можуть надаватися окремому підрозділу у складі менеджменту, окремої особі з числа керівників чи безпосередньо виконуватися посадовою особою одночасно із іншими організаційно-розпорядчими функціями. Тепер необхідно розглянути основні функції контролінгу у звичайному стані роботи підприємства, якщо фінансова криза ще не наблизилася, але її імовірність існує. „Функція - (від латинського functio - соверше-ние, исполнение) отношение двух (группьі) обьектов, в котором измене-нию одного из них сопутствует изменение другого; функция в социоло-гии - роль, которую вьшолняет определенньїй социальньїй институт или процесе по отношению к целому (например, функции государства, семьи в обществе)» [35]. Система фінансового менеджменту підприємства, до якої входить контролінг, розділяється на декілька блоків роботи з фінансовими активами. По-перше - це пошук джерел фінансування виробничої діяльності, зрівноваження фінансових потоків, залучення інвестицій у виробництво. Виконання цього блоку питань залежить від групи чинників внутрішнього та зовнішнього походження, але результатом виступає стале забезпечення суб'єкта господарювання фінансовими ресурсами, що потребуються для його статутної діяльності, оновлення виробництва, освоєння нової продукції тощо. Виробництво у ринкових умовах супроводжується багатьма факторами ризику. Наприклад, існує імовірність блокування фінансових операцій на банківських рахунках підприємства (арешт рахунків, дії правоохоронних органів), не постачання фінансового активу згідно із розпорядчим документом та інші. Усе це вимагає від керівників підприємства ретельної уваги до укладання та виконання господарських угод, постійного супроводу фінансових питань. Практика господарювання надає багато прикладів неналежного виконання своїх зобов'язань з боку окремих суб'єктів. Досить часто це має об'єктивний характер, а подолання фактору господарського ризику коштує додаткових витрат фінансів і часу. Контролінг як складова фінансового менеджменту сприяє найбільш чіткому виконанню господарських обов'язків, тобто зніжує фінансові ризики. З цієї мети посадові особи підприємства, яким надано повноваження з контролінгу, виконують наступні дії: планування і прогнозування фінансових надходжень; внесення пропозицій стосовно доходної частини бюджету підприємства, стратегії на ринку товарів та послуг; організація внутрішнього консалтингу, розробка відповідної нормативної документації з фінансових питань; забезпечення контролю за надходженням фінансових ресурсів, внутрішнього аудиту, попереднього реагування; регулювання кредиторської заборгованості, координаційні заходи. Означені дії виконуються у комплексі та спрямовані на підтримку и іатоспроможності підприємства. Другий блок питань фінансового менеджменту містить операційні напрямки, що пов'язані з забезпеченням статутної діяльності підприємства, ібереженням його сектору на ринках товарів та послуг. Переваги ринкового механізму господарювання виявляються в диверсифікації напрямки'» діяльності, яки б забезпечували реалізацію виготовленої продукції. Ллє різноманіття продукції вимагає посиленої роботи із постачальниками товарно - матеріальних цінностей, маркетинговими, посередницькими організаціями. З цього приводу в системі контролінгу на підприємстві будуть виконуватися наступні управлінські дії: планування ринків збуту продукції, розробка стратегій перерозподілу товарного ринку; контроль за формуванням прибуткової частини бюджету; регулювання дебіторської заборгованості; внесення пропозицій щодо видатковій частини бюджету фірми; аудит, контроль та консалтинг стосовно операційних витрат на виробництво. Внаслідок виконання цього блоку фінансового контролінгу усеред-м ні підприємства підтримується баланс надходжень та видатків на виробництво основної продукції. Поряд з головними видами виробництва сучасні підприємницькі структури можуть заробляти кошти у нових формах. Насамперед - це операції фінансових ринках, розвиток яких спостерігається у ринковому середовищі. Найбільш поширеними є інвестиційні, орендні, лізингові, валютні операції, укладення угод з цінними паперами. До цього блоку контролінгових функцій на підприємстві належать дії із: спостереження за структурою активів, яка передбачена вимогами законодавства та внутрішніми правилами суб'єкта господарювання; підтримки інвестиційної привабливості суб'єкта, його структурних підрозділів; методологічного супроводження інвестиційних операцій; забезпечення рівня підприємницьких ризиків; балансування бюджету та попередження банкрутства. Контролінгові функції у даному блоку питань виконують фахівці, що мають досвід поводження із фінансовими ринками, виконанням контрольно-ревізійних дій у фінансовому обігу. Особі, що виконують контролінгові функції, тісно співпрацюють з керівництвом підприємства, його службами, підрозділами. Реалізація контролінгових функцій має комплексний характер та невід'ємна від роботи інших елементів в системі управління виробництвом. Але належне забезпечення контролінгу сприяє ефективної роботі всієї виробничої системи. Звідси утворюється база санаційної спроможності підприємства, його життєздатності, збалансованості. У звичайному режимі функціонування виробничої системи до основних завдань контролінгу можна віднести: 1) обґрунтування фінансової стратегії підприємства; 2) фінансовий аналіз, контроль, аудит; 3) координація управлінських дій між усіма ланками системи управління виробництвом; 4) методичне та методологічне забезпечення управління; 5) забезпечення раннього попередження кризових явищ; 6) підтримка належного рівня інвестиційної привабливості та підприємницького ризику. У разі, якщо підприємство опинилося на порозі банкрутства, функції управління виробництвом суттєво змінюються убік антикризових заходів. Скорочується також час на виконання управлінських дій, надається перевага терміновим діям із захисту виробничої структури, працівників боржника. Відповідно, іншими будуть функції контролінгу у здійсненні фінансової санації. Згідно із законодавством при банкрутство підприємств санація боржника проводиться за рішенням господарського суду. Підставою для винесення такого рішення виступає клопотання комітету кредиторів. Також ухвалою суду призначається керуючий санацією боржника. Його кандидатура узгоджується із комітетом кредиторів боржника. Але запропонувати таку кандидатуру можуть будь-який із кредиторів чи представник органу, уповноваженого управляти майном боржника. Керуючим санацією може призначатися: арбітражний керуючий, якщо він відповідає вимогам щодо фахових знань, наявності ліцензії, незацікавленості, досвіду управління санацією; колишній керівник підприємства-боржника, якщо на його призначення досягнуто згоди з боку комітету кредиторів, інвесторів боржника. У випадку призначення зовнішнього керуючого санацією колишній керівник підприємства відсторонюється від виконання посадових обов'язків з дотриманням порядку, визначеному законодавством про працю. Управління боржником переходить до керуючого санацією. Від-м< >відно, функції контролінгу також покладаються на його особу. 11 а відміну від звичайного режиму функціонування виробничої системи, перехід до фінансової санації означає принципово новий стан вироб-ничих, економічних та інших відносин навколо підприємства-банкрута. Іншими стають також цілі, основні завдання, функції контролінгу. Замиті) підтримки сталого функціонування виробництва на перший план висувається заміна елементів виробничої системи на більш ефективні., І пі цього необхідні пошук нових форм господарювання, налагодження відносин між суб'єктами, вміння узгоджувати різнопланові питання. Тому роль контролінгу полягає в забезпеченні сталого функціону-вання системи управління в перехідному режимі фінансової санації до моменту винесення ухвали суду про припинення санаційної процедури. ()с кільки контролінгові функції супроводжують будь-які дії з фінансо-вого оздоровлення підприємства, роль контролінгу можна визначити як безперервний супровід та своєчасне виявлення негативних подій в оновим і ні виробничої системи, а також розробку пропозицій щодо оптимального подолання негативних явищ. Тобто функції контролінгу в режимі санації утворюють своєрідну „надбудову" всієї системи оновлення виробництва, складають ядро менеджменту - рис.3.1. У режимі фінансової санації виробничих систем основними завданнями контролінгу виступають: аналіз та систематизація інформації щодо стану справ на підприємстві; виділення шляхів активізації виробництва, ліквідація „вузьких місць"; удосконалення системи бухгалтерського обліку, операційного, адміністративного, кадрового контролю; розробка варіантів фінансової стратегії підприємства; корекція управлінських дій, реалізація функцій регулювання; методологічне та інформаційне забезпечення внутрішнього консал- тингу; розробка заходів з нейтралізації підприємницьких ризиків навколо виробничої системи; оптимізація внутрішнього та зовнішнього аудиту на підприємстві. Неповторність кожного суб'єкта банкрутства в структурі регіонального господарського комплексу вимагає оригінального підходу до його фінансової санації з боку усіх суб'єктів відносин. Законодавство країни надає лише загальні вимоги щодо організації санаційних процедур. Тому успішність оновлення виробничої системи банкрута залежить також

від майстерності управлінських дій головних та другорядних суб'єктів управління. Наприклад, керуючий санацією забезпечує розробку плана фінансової санації для подальшого внесення комітету кредиторів підприємства-боржника. Але контролінгові функції власників цього боржника надають можливість отримати інформацію про план дій чи прогноз. Рис.3.1. Наочне зображення місця контролінгу у фінансовій санації виробничих систем Завдяки функціям управління будь-який із співвласників статутного капіталу боржника здійснює вплив на систему відносин, зокрема, відносини власності. У такій спосіб відбувається корекція управлінських дій керуючого санацією. Можна навести багато прикладів із практики фінан- «ового оздоровлення, коли функції контролінгу допомагають отримати найбільш успішний результат від санації підприємств. Управлінські рішення з фінансової санації підприємства, яки втілю-ються у практичну площину, мають певний циклічний характер. Управ-іінські цикли тривають один за одним, перехрещуються, зустрічаються і.і входять до конфлікту. Свідома теза про управлінську працю як майстерність набуває особливого сенсу у багатогранних відносинах з приводу забезпечення контролінгових функцій. Індивідуальні властивості і осподарського суб'єкта-банкрута та суб'єктів управління навколо нього обумовлюють індивідуальні форми прояву контролінгових функцій в системі відносин фінансової санації. Функції контролінгу - це уречевлені в конкретних діях управлінські повноваження суб'єктів фінансової санації підприємства, спрямовані на юсягнення власних завдань та згруповані в послідовності їх виконання 111 >(>тягом заданого часу. Схема виконання управлінського циклу в ринкових умовах зображена на рис.3.2. Рис.3.2. Послідовність виконання управлінських функцій суб'єктами відносин фінансової санації Досить розповсюдженими в ринкових умовах господарювання є наступні функції суб'єктів відносин фінансової санації: /) інформаційна (І) - передує всьому циклу управлінських дій, може зупиняти цикл та попереджати виконання усіх наступних функцій. Реалізація інформаційної функції відбувається як між суб'єктом відносин і банкрутом, так і безпосередньо між суб'єктами фінансової санації; 2) правовстановлююча (П) - аналогічна функції організації виробництва в управлінні суб'єктом господарювання і відображає волевиявлення (інтереси, здібності до виконання, дії), які спрямовані на встановлення, зміну або припинення цивільних прав і обов'язків. Ця

функція відповідає першому етапу реалізації управлінського рішення і може приймати різноманітні форми; 3) регулююча (Р) - пов'язана з етапом конкретної реалізації управлінського рішення і покликана забезпечити оптимальне досягнення властивостей, які окреслені правовстановлюючою функцією. Вона також може виявлятися в різних формах дій суб'єктів відносин санації і банкрутства; 4) контрольна (К) - є завершальною в управлінському циклі і підбиває результати управлінського впливу на об'єкт. Форми її прояву в ринкових умовах визначаються властивостями суб'єктів відносин та їх взаємних зв'язків в господарському комплексі. Приклади функціонального прояву з боку різних суб'єктів у відносинах фінансової санації наведено нижче. 1. З боку банкрута: І - збір відомостей про дії з фінансової санації, склад комітету кредиторів, особу керуючого санацією, можливе укладення мирової угоди; П - подача пропозицій, зауважень з приводу плану фінансової санації, проведення загальних зборів працівників, проведення загальних зборів власників статутного капіталу; Р - підготовка клопотань, пропозицій в господарський суд, керуючому санацією, іншим заінтересованим особам; К - дуже обмежена, лише у випадках призначення керівника божника керуючим санацією. 2. З боку кредитора: І - збір даних про поточний стан справ на виробництві, стеження за ходом санаційної процедури, аналіз управлінських дій керуючого санацією; П - подача заяв, пропозицій щодо здійснення фінансової санації, оскарження управлінських дій інших суб'єктів; Р - підготовка додаткових пропозицій, вимог стосовно плану санації, умов мирової угоди; К - облік результатів виконання плану фінансової санації і стану погашення боргів, контроль за діями керуючого санацією, банкрута, господарського суду або інших заінтересованих осіб, попередження неправомірних дій. 3. З боку господарського суду: І - вивчення пропозицій та вимог, стану подій на об'єкті фінансової санації, дій банкрута, керуючого санацією та кредиторів; П - ухвалення (видання) рішень щодо процедури фінансової санації; Р - реагування на поточні пропозиції сторін у ході санації і підготовка відповідних рішень, ухвал тощо; К - підбивання підсумків у формі ухвали про припинення фінансової санації підприємства-боржника. 4. З боку керуючого санацією: І - оновлення знань з нормативно-правових вимог щодо фінансової санації, стану подій на об'єкті банкрутства, дій інших суб'єктів санації; П - ухвалення рішень з приводу розпорядження майном боржника, визнання угод недійсними, подання заяв до суду у справі про банкрутство, розробка плану фінансової санації; Р - реагування на поточні пропозиції сторін щодо управління майном, стягнення заборгованості, розгляд нових вимог кредиторів у справі про банкрутство; К - облік результатів санаційних заходів, управління майном та майновими правами боржника, наслідків від виконання плану санації, підготовка пропозицій щодо закінчення процедури банкрутства. Також можна навести приклади функціонального прояву з боку інших суб'єктів у відносинах фінансової санації. Форми функціональної участі суб'єктів у відносинах санації обумовлюються їхними властивостями в ринковому просторі (інтереси, права, обов'язки, взаємостосунки з і м пі йми суб'єктами, здібності до впливів чи інші). Так, наприклад, зміни в законодавстві щодо повноважень окремого суб'єкта приводять до корек-гування функціональних форм також з боку інших суб'єктів відносин. Ллє будь-яка дія суб'єктів супроводжується контролінговою функцією.

Крім перерахованих, важливими для сценарного аналізу фінансової санації виступають функціональні форми головних суб'єктів - господарського суду державного органу з питань банкрутства, інвесторів, керуючого санацією. їхні контролінгові функції здійснюють більш вагомий вплив на систему відносин, ніж дії другорядних суб'єктів, зокрема, працівників підприємства-банкрута, представників державного органу з питань банкрутства і органу місцевої влади, власників майна банкрота. Однак результатом управлінського впливу стає сума декількох векторів управління - рис.3.3. а) вектори цілей управління окремих суб'єктів фінансової санації; б) векторна сума цілей управління суб'єктів, що брали участь в заходах У практиці господарювання функціональні прояви можуть бути не чітко вираженими, а провести розмежування функцій між окремими суб'єктами не вдається. Наприклад, правовстановлююча і регулююча функції господарського суду виконуються в одній і тій же формі судового документа - рішення або ухвали. Проте можна виділити переважні функції кожного з суб'єктів відносин фінансової санації. Наприклад, керуючий санацією після винесення ухвали про своє призначення на посаду може в будь-якій із форм виконувати правовстановлюючі функції, а власник майна боржника, насамперед, є здатним до виконання інформаційної складової контролінгу. Відповідно функціональному розподілу дій суб'єктів також розподілятиметься ризик управлінських рішень (фінансовий, соціально-економічний тощо). Суб'єкт, який виконує правовстановлюючу функцію у формі певних управлінських дій, несе щонайвищу відповідальність, тому схильний до найбільшого ризику щодо перегляду або примусової відміни своїх дій у подальшому. Навпаки, дії з інформаційного супроводу банкрутства надають суб'єкту менші ризики, які, насамперед, пов'язані зі зберіганням конфіденційної інформації або подачею недостовірних відомостей. Тобто відмінності поведінки та функціональних властивостей між суб'єктами викликаються різницею їх технологічної участі в стадіях і процедурах банкрутства. Контролінгові повноваження розподіляються також пропорційно ризику та відповідальності суб'єктів. Наприклад, найбільшою мірою контролінгові дії надаються головним суб'єктам - господарському суду, керуючому санацією. Підбиваючи підсумок, можна запропонувати схемне зображення контролінгу у сучасних процедурах фінансової санації, яке вміщує властивості цієї системи управління. Воно складається з декількох елементів: 1) роль та місце контролінгу; 2) завдання, які покладаються на службу контролінгу підприємства; 3) цілі та функції контролінгу в режимі фінансової санації; 4) засоби контролінгу, що запроваджуються з боку різних суб'єктів; 5) інші властивості системи контролінгу фінансової санації підприємств. Таке уявлення системи контролінгу відповідає умовам господарювання, сучасним вимогам щодо здійснення процедури фінансової санації підприємства, оновлення його виробництва, забезпечення сталого розви-і ку територій функціонування.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 288; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.184.195 (0.014 с.) |