Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Наращение по сложным учетным ставкамСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Выше рассматривалось наращение по сложной ставке процентов. Иногда наращение достигается и с помощью сложной учетной ставки, что следует из формулы (27.22). Наращенная сумма по сложной годовой учетной ставке:

Значения множителя наращения (1 – dc)n помещены в специальной таблице. Задача 14. Найти наращенную сумму долга, первоначальная сумма которого 10 тыс. руб., срок погашения – 2 года. В контракте предусматривается сложная годовая учетная ставка в размере 10%. Решение.

27.2.7. Наращение по сложной учетной ставке т раз в году

В этом случае применяют номинальную учетную ставку f. Наращенная сумма по сложной учетной ставке при начислении процентов т раз в году.

Задача 15. Продолжим задачу 14. Пусть наращение по учетной ставке осуществляется не один, а 4 раза в году. Найти наращенную сумму долга.

Наращение процентов и инфляция

В рассматриваемых выше методах наращения все денежные величины применялись по номиналу, т.е. не принималась во внимание реальная покупательная способность денег. Вместе с тем инфляция стала неотъемлемым элементом экономического развития, которую необходимо учитывать при проведении финансовых операций. Изменение покупательной способности денег характеризуется с помощью индекса покупательной способности денег (рубля) I n.с.р. Этот индекс равен обратной величине индекса цен:

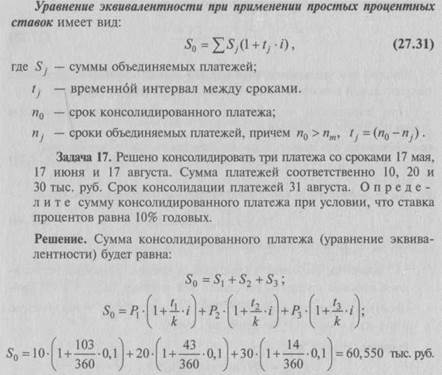

Консолидация платежей

В практической деятельности возникает необходимость изменения условий контракта – объединение (консолидация) нескольких платежей, замена единовременного платежа рядом последовательных, изменение сроков платежей. Основным требованием при совершении операций является финансовая эквивалентность платежей. Общий метод решения задач – построение уравнения эквивалентности. При объединении платежей сумма заменяемых платежей, приведенных к одной и той же дате, приравнивается к новому обязательству.

27.5. Методы составления планов погашения обязательств

Современные финансово-банковские операции часто предполагают не отдельные или разовые платежи, а некоторую их последовательность во времени (например, погашение задолженности в рассрочку). Такие последовательности, или ряды платежей, называются потоком платежей, отдельный элемент этого потока – членом потока.

Поток платежей, все члены которого положительные величины, а временные интервалы между платежами одинаковы, называют финансовой рентой, или просто рентой, а иногда аннуитетом (например, выплаты в рассрочку страховых премий, процентов по облигации и т.д.). Во всех приведенных случаях выплаты или получение денег производится через равные промежутки времени. По количеству выплат (членов ренты) на протяжении года ренты делятся на годовые (выплата раз в году) и р-срочные (р – количество выплат в году). По количеству начислений процентов на протяжении года различают: ренты с ежегодным начислением, с начислением т раз в году, с непрерывным начислением. Если платежи осуществляются в конце периодов, то соответствующие ренты называются обыкновенными, или постнумерандо, если платежи производятся в начале периодов, то ренты называются пренумерандо. Обыкновенная годовая рента

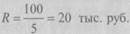

Рассмотрим наиболее простой способ составления плана ежегодного последовательного погашения задолженности на примере полученного в банке кредита на n лет под простые проценты по ставке i процентов годовых. Задача 18. Какими суммами следует погашать долг 100 тыс. руб. при условии, что средний срок долга составляет 5 лет, ставка простых процентов – 40% годовых, а долг погашается равномерными платежами в конце каждого года? Решение. 1. Сумма ежегодного платежа равна:

2. Определяем сумму процентных платежей для каждого года из 5 лет (сумма процентных платежей находится по таким простым процентам, как Р ∙ i, где Р – первоначальная сумма долга, которая с каждым годом уменьшается на величину предыдущего процентного платежа): для 1-го года: 100 + 0,4 = 40 тыс. руб.; для 2-го года: (100 – 40) ∙ 0,4 = 24 тыс. руб.; для 3-го года: [100 – (40 + 24)] ∙ 0,4 = 14,4 тыс. руб.; для 4-го года: [100 – (40 + 24 + 14,4)] ∙ 0,4 = 8,64 тыс. руб.; для 5-го года: [100 – (40 + 24 + 14,4 + 8,64)] ∙ 0,4 = 5,184 тыс. руб. 3. Определяем сумму поручений (срочных уплат) по годам при условии погашения долга равными долями: Sc = R + P ∙ i

Если бы должник отдавал весь долг в конце срока ссуды (через 5 лет), то он заплатил бы:

S = Р(1 + ni) = 100 ∙ (1 + 5 ∙ 0,4) = 210 тыс. руб.

Таким образом, при ежегодном погашении долга равными долями должник получает экономию:

210 – 192,224 = 17,776 тыс. руб. Контрольные вопросы

1. Что собой представляют финансовые вычисления? 2. Что такое процентные деньги? 3. В чем отличие наращения денег по простым и сложным процентам? 4. Назовите формулы наращения по простой процентной ставке. 5. Какой процесс называется капитализацией процентов? 6. Назовите формулы наращения по сложным процентным ставкам. 7. Как осуществляется определение наращенной суммы по смешанным процентным ставкам? 8. Что такое номинальная и эффективная ставки? Назовите область их применения. 9. Что понимают под современной величиной полученной ссуды? 10. В чем сущность и назначение метода математического дисконтирования? 11. В чем суть операции банковского учета (учета векселей)? 12. Как осуществляются дисконтирование и наращение по простым и сложным учетным ставкам? 13. Как учитывается инфляция при нахождении реальной наращенной суммы по простым и сложным процентам? 14. В чем сущность консолидации платежей? 15. Кем исчисляется сумма консолидированного платежа? 16. Что такое финансовая рента, или аннуитет? 17. Охарактеризуйте методику составления плана последовательного погашения задолженности. Библиографический список

1. Вопросы статистики: Ежемесячный научно-информационный журнал Госкомстата РФ. М., 1990-2000 гг. 2. Громыко Г.Л. Статистика. М: Изд-во МГУ им. М.В. Ломоносова, 1981. 3. Гусаров В.М. Теория статистики: Учеб. пособие для вузов. М.: Аудит, ЮНИТИ-ДАНА, 1998. 4. Елисеева И.И. Статистические методы измерения связей. Л.: Изд-во ЛГУ, 1982. 5. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник для вузов. М.: Финансы и статистика, 1995. 6. Ефимова М.Р., Рябцев В.М. Общая теория статистики: Учебник для вузов. М.: Финансы и статистика, 1991. 7. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник для вузов. М.: ИНФРА-М, 1996. 8. Курс социально-экономической статистики: Учебник для вузов/Под ред. М.Г. Назарова. М.: Финстатинформ, ЮНИТИ-ДАНА, 2000. 9. Методологические положения по статистике. Вып 1 – Госкомстат России. М., 1996. 10. Методологические положения по статистике. Вып. 2 – Госкомстат России. М., 1998. 11. Национальное счетоводство: Учебник/Под ред. Г.Д. Кулагиной. М.: Финансы и статистика, 1997. 12. Новиков М.М., Теслюк И.Е. Макроэкономическая статистика: Учеб. пособие. Минск.: БГЭУ, 1996. 13. Общая теория статистики/Под ред. А.Я. Боярского, Г.Л. Громыко. М.: Изд-во МГУ им. М.В. Ломоносова, 1985. 14. Общая теория статистики: Статистическая методология в коммерческой деятельности: Учебник для вузов/Под ред. А.С. Спирина и О.Э. Башиной. М.: Финансы и статистика, 1996. 15. Общая теория статистики: Учебник для вузов/А.Я. Боярский, Л.Л. Викторова, A.M. Гольдберг и др. М.: Финансы и статистика, 1985. 16. Общая теория статистики: Учебник для вузов/Т.В. Рябушкин, М.Р. Ефимова, И.М. Ипатова, Н.И. Яковлева. М.: Финансы и статистика, 1981. 17. Общая теория статистики/Г.С. Кильдишев, В.Е. Овсиенко, Т.В. Рабинович, Т.В. Рябушкин. М.: Статистика, 1980. 18. Общая теория статистики: Учебник для вузов/B.C. Козлов, Я.М. Эрлих, Ф.Г. Долгушевский, П.И. Полушин. М.: Финансы и статистика, 1985. 19. Пасхавер И.С., Яблочник А.Л. Общая теория статистики: Учеб. пособие. М.: Финансы и статистика, 1983. 20. Петер фон дер Липпе. Экономическая статистика: Статистические очерки. Т. 1: Пер. с нем. Федеральное статистическое управление Германии, 1995.

21. Практикум по статистике: Учеб. пособие для вузов/Под ред. В.М. Симчеры/ВЗФЭИ. М.: Финстатинформ, 1999. 22. Практикум по общей теории статистики: Учеб. пособие/Н.Н. Ряузов, Н.С. Партещко, А.И. Харламов и др./Под ред. Н.Н. Ряузова. 2-е изд., перераб. и доп. М.: Финансы и статистика, 1981. 23. Российский статистический ежегодник. М., 1999. 24. Рябушкин Б.Т. Национальные счета и экономический баланс. М.: Финансы и статистика, 1999. 25. Рябушкин Б.Т. Основы статистики финансов. М.: Финстатинформ, 1997. 26. Ряузов Н.Н. Общая теория статистики: Учебник для вузов. М.: Финансы и статистика, 1984. 27. Сафронова В.П. Показатели системы национальных счетов в отечественной статистике: Учеб. пособие для вузов. М.: Финстатинформ, 1996. 28. Симчера В.М., Едронова В.Н., Сафронова В.П. Практикум по финансовой и биржевой статистике: Учеб. пособие. М.: ВЗФЭИ, 1993. 29. Симчера В.М., Шаднев Х.Л. Основы коммерческих расчетов. М.: Народная академия культуры и общечеловеческих ценностей, 1994. 30. Сироткина Т.С., Каманина A.M. Основы теории статистики: Учеб. пособие. М.: Финстатинформ, 1995. 31. Сироткина Т.С, Хорин А.Н. Статистическое моделирование и прогнозирование. М.: Изд-во ВЗФЭИ, 1988. 32. Социальная статистика: Учебник/Под ред. чл.-кор. РАН И.И. Елисеевой. М.: Финансы и статистика, 1997. 33. Статистика: Курс лекций для вузов/Под ред. В.Г. Ионина. М.: ИНФРА-М, 1996. 34. Статистика материально-технического обеспечения: Учебник/Под ред. М.Р. Эйдельмана. М: Финансы и статистика, 1989. 35. Статистика промышленности: Учебник/Под ред. В.Е. Адамова. М.: Финансы и статистика, 1987. 36. Статистика рынка товаров и услуг: Учебник/Под ред. И.К. Беляевского М.: Финансы и статистика, 1995. 37. Статистический словарь. М.: Финстатинформ, 1996. 38. Теория статистики: Учебник для вузов/Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 1998. 39. Теслюк И.Е. Статистика финансов: Учеб. пособие. Минск.: Высшая школа, 1994. 40. Четыркин Е.М. Методы финансовых и коммерческих расчетов. 2-е изд., испр. и доп. М.: Дело Лтд., 1995. 41. Экономическая статистика: Учебник/Под ред. Ю.Н. Иванова. М.: ИНФРА-М., 1998. 42. Экономика и статистика фирм: Учебник/Под ред. С.Д. Ильенковой. М.: Финансы и статистика, 1996. Учебное пособие

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 547; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.182.195 (0.01 с.) |