Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изучение влияния динамики цен и денежных затрат на материальные ресурсыСодержание книги

Поиск на нашем сайте

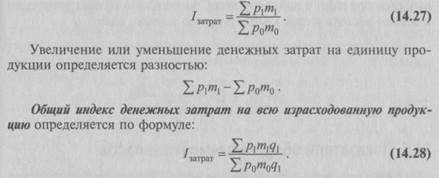

Денежные затраты на израсходованные материалы отражают количество этих материалов и их цены за сравниваемые периоды. Индекс затрат на производство единицы однородной продукции определяется по формуле:

Денежные затраты на израсходованные материальные ресурсы при одной и той же фактической структуре выпуска продукции могут изменяться под влиянием изменения удельных ресурсов, либо под влиянием изменения цен, либо под одновременным влиянием обоих этих факторов. Индексы цен на израсходованные в отчетном периоде материальные ресурсы для производства единицы однородной продукции исчисляются по формуле:

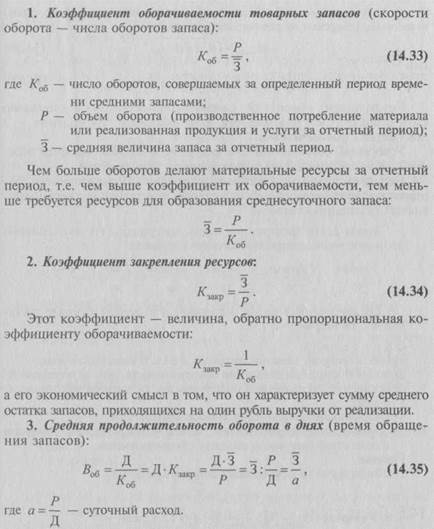

14.5. Показатели оборачиваемости запасов Оборачиваемость запасов предприятия означает систематическое превращение предметов труда в готовую продукцию, реализацию последней и приобретение новых запасов, необходимых для продолжения процесса производства. Чем быстрее оборачиваются ресурсы, тем меньше их требуется в запасе для обеспечения того же объема выпуска. Для характеристики использования товарных запасов применяют следующие показатели.

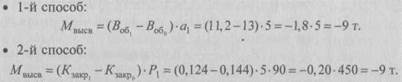

Ускорение оборачиваемости запаса выражается в сокращении времени одного оборота или в увеличении числа оборотов ресурсов в пределах отчетного периода. В динамике его можно определить вычитанием из показателей отчетного периода соответствующих показателей базисного периода. Результатом ускорения оборачиваемости запасов является относительное высвобождение материальных ресурсов из запаса. И наоборот, вследствие замедления оборачиваемости запасов происходит относительное оседание (закрепление) ресурсов в их средних запасах. 4. Количество высвобожденных из оборота материальных ресурсов вследствие ускорения оборачиваемости составляет:

М высв = (В1 – В0) ∙ а1, (14.36)

или

Коэффициент оборота по своему экономическому содержанию схож с показателем фондоотдачи, а коэффициент закрепления – с показателем фондоемкости. Ускорение оборачиваемости ресурсов в запасах является важным условием повышения эффективности производства. Непосредственным фактором ускорения оборачиваемости ресурсов является всемирное сокращение и устранение сверхнормативных (излишних) запасов. Задача 2. На предприятии запасы материала А (т) по состоянию на первое число следующих месяцев составили:

Среднесуточный расход материала А в первом квартале составил 4 т, во втором – 5 т. Определить: 1) обеспеченность запасами материала А в I и II кварталах, в днях; 2) по I и II кварталам показатели оборачиваемости запасов материала А; 3) ускорение (замедление) оборачиваемости запасов материала А, в днях; 4) коэффициент закрепления запасов материала А; 5) относительное высвобождение (оседание, закрепление) материала А вследствие изменения скорости оборачиваемости. Решение. 1. Обеспеченность предприятия запасами (в днях):

Одн = Зн: а,

а) I квартал: Одн = Зн: а = 50: 4 = 12,5 дней; б) II квартал: Одн = Зн: а = 56: 5 = 11,2 дня. 2. Коэффициент оборачиваемости товарных запасов:

где Р = а ∙ Д; а0 = 4 т, а1 = 5 т, Д = 90 дней.

Это означает, что на один рубль выручки от реализации в I квартале приходится 14,4 коп., а во II – 12,4 коп. стоимости материала А в запасах. 5. Относительное высвобождение товарного запаса вследствие ускорения их оборачиваемости:

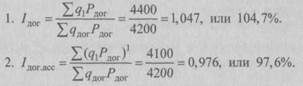

Полученный результат означает, что если бы во II квартале не произошло ускорения оборачиваемости запаса материала А, то средний запас в этом периоде составил бы не 56 т, а 65 т, т.е. на 9 т больше. 14.6. Показатели статистики поставок и реализации Поставкой продукции называется отпуск или отправка продукции потребителям предприятиями-изготовителями (отпуск продукции на склады не включается) в натуральном выражении. Реализованной называется продукция, отгруженная покупателям (заказчикам), выполненные работы и оказанные услуги (в стоимостном выражении), на которые покупателем (заказчиком) предоставлены расчетные документы. После этого продукция считается поставленной и подлежит фактическому учету. Выполнение договорных обязательств по поставкам продукции является одним из важнейших показателей для оценки хозяйственной деятельности предприятия. Оценка выполнения обязательств по поставкам производится по объему (количеству), срокам, ассортименту и качеству поставляемой продукции, предусмотренной хозяйственными договорами и заказами-нарядами внешнеторговых организаций. Индекс выполнения договорных поставок по объему исчисляется по формуле:

где q 1, q дог– количество поставленной продукции каждого вида фактически и по договорам; Рдог – договорная цена продукции. Общий индекс выполнения договорных поставок по ассортименту будет равен:

где (q1P дог) – фактический объем поставленной продукции, засчитанный в счет выполнения договорных обязательств по ассортименту. Задача 3. Имеются следующие данные о выполнении обязательств по поставкам (табл. 14.2). Таблица 14.2

Выполнение плана (обязательств) поставок

Определить: 1) индекс выполнения договорных поставок по объему; 2) индекс выполнения договорных поставок по ассортименту. Решение.

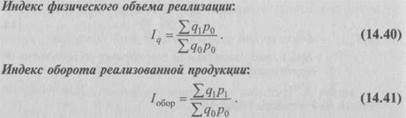

Показатель выполнения обязательств по ассортименту не может превышать 100%. Он будет составлять 100% при отгрузке средств в строго определенном ассортименте и меньше при нарушении его. В случае перевыполнения обязательств по поставкам по всем позициям обязательства по ассортименту считаются выполненными на 100%. При этом в расчетную графу объема фактических поставок заносят фактический объем поставок, не превышающий их планового (договорного) уровня, т.е. методом зачета (см. гр. 4 табл. 14.2). Важное значение в статистике реализованной продукции имеет исчисление индексов физического объема реализации и индекса оборота реализованной продукции.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 649; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.155.253 (0.006 с.) |