Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

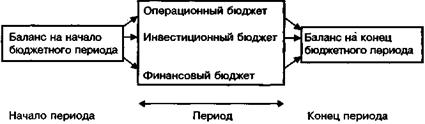

Схема 10. Алгоритм составления проекта баланса на конец бюджетного периодаСодержание книги

Поиск на нашем сайте

Баланс на конец бюджетного периода строится на основе балансовых равенств по отдельным статьям актива и пассива по принципу:

При этом плановый балансовый остаток на конец периода является расчетной (искомой) величиной, балансовый остаток на начало периода берется как фактическая величина из формы № 1 (баланс) на начало бюджетного периода. Величины же планового прихода и расхода берутся из соответствующих сводных форм операционного, инвестиционного и финансового бюджетов (см. табл. 21). Отметим при этом интересную деталь относительно роли финансового бюджета в составлении прогнозного баланса на конец бюджетного периода. Проект отчета о движении денежных средств (первая «выходная форма» финансового бюджета) является исходной бюджетной формой при составлении прогнозного баланса (то есть данные проекта отчета о движении денежных средств являются «входными» при составлении проекта баланса на конец периода (см. схему 10, табл. 21)). Вторая же «выходная форма» финансового бюджета — отчет об изменении финансового состояния — является производной бюджетной формой от проекта баланса на конец бюджетного периода, то есть строится на основе «готового» проекта баланса. Таблица 21. Расчет отдельных статей актива и пассива баланса на конец бюджетного периода

Структура проекта баланса строится аналогично структуре формы № 1 сводной финансовой отчетности, составляемой для подачи в налоговую инспекцию (см. табл. 22). Это удобно на практике, так как, во-первых, не нужно двойной работы по составлению отдельно фискального и управленческого балансов и, во-вторых, при такой унификации счета бухгалтерии одновременно используются для целей налогообложения и управленческого учета.

Таблица 22. Форма проекта баланса (упрощенный вариант), в тыс. руб.

Продолжение табл. 22

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 92; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.76.163 (0.011 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||