Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

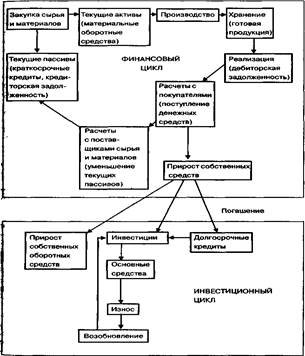

Схема 3. Финансовый и инвестиционный циклы в промышленностиСодержание книги

Поиск на нашем сайте

В промышленности все гораздо сложнее. Здесь на производственной стадии происходит качественное изменение «входящих» потоков, то есть величина «исходящих» потоков определяется не только рыночной (внешней), но и внутренней (производственной) политикой предприятия. Связь между стоимостью и структурой закупок материальных ресурсов и поступлениями от реализации готовой продукции в промышленности гораздо сложнее, нежели между процентом по кредитованию и процентом по депозитам вкладчиков в финансовой сфере. Притом, что финансовый цикл промышленного предприятия включает в себя и стадию снабжения, и стадию реализации, именно производственный учет и планирование определяют специфику и усложненность бюджетного процесса в промышленности по сравнению с другими отраслями. Финансовые средства банка и, в меньшей степени, товары для перепродажи торговых организаций, являются ликвидными средствами и достаточно легко поддаются «переливу». Если вдруг изменилась ситуация на финансовом рынке, банк может относительно безболезненно «перекинуть» средства из краткосрочных коммерческих кредитов на фондовый рынок. Промышленное же предприятие, которое вложило средства в производство конкретного вида продукции, попадет в гораздо более затруднительное положение. Наличие производственной стадии определяет специфику не только финансового, но и инвестиционного цикла (цикла возобновления основного капитала). В отличие от других отраслей, где инвестиционный цикл в достаточной степени обезличен (то есть основные средства в своей массе относятся к общим условиям поддержания бизнеса и достаточно стандартны для всех организаций отрасли), в промышленности большая часть инвестиций относится к выпуску отдельных видов продукции, то есть предельно индивидуализирована. Здесь существует тесная связь не просто между прибыльностью бизнеса в целом и окупаемостью инвестиций, но и между прибыльностью конкретных видов продукции и окупаемостью конкретных инвестиций в производство данных видов продукции. Применительно к процессу управления отраслевые особенности промышленного предприятия отражаются в том, что здесь появляется такой сложный сегмент бюджетного процесса, как производственный учет и планирование, охватывающий стадию преобразования (трансформации) «входящих» ресурсов в «исходящие» товарные потоки. Наличие производственного учета и планирования определяет сравнительно большую сложность, как методологическую, так и практическую, системы бюджетирования в промышленности по сравнению с другими сферами экономики и многообразие применяемых учетных систем в зависимости от технологических особенностей производственного процесса для предприятий различных отраслей промышленности. Так если торговая компания просто по определению использует позаказный метод учета, то в промышленности в рамках одной компании могут одновременно присутствовать два и более методов ведения учета. Например, в вертикально интегрированной нефтяной компании одновременно ведется учет добычи сырой нефти попроцессным (простым) способом, при переработке в нефтепродукты используется попередельный метод учета, а при сбыте нефтепродуктов — позаказный метод учета. Таким образом, наличие стадии производства и, как следствие, производственного учета и планирования является той основополагающей особенностью, которая определяет всю технологию бюджетного процесса на промышленном предприятии. Структура сводного бюджета промышленного предприятия. Основные понятия и категории Сводный бюджет промышленной компании состоит из трех бюджетов первого уровня — операционного, инвестиционного и финансового. Часто в отечественной литературе финансовый бюджет определяют еще как «бюджет движения денежных средств» или «денежный бюджет». Это не совсем корректно, так как целью составления финансового бюджета является не только планирование денежных поступлений и расходов предприятия, но и, шире, всех оборотных средств и краткосрочных обязательств как основных факторов, определяющих текущую платежеспособность компании. Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета, является финансовый цикл предприятия. Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла. Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода. «Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности: • отчет о финансовых результатах (прибылях и убытках) — «выходная» форма операционного бюджета; • отчет о движении денежных средств и отчет об изменении финансового состояния — «выходные» формы финансового бюджета; • отчет об инвестициях — «выходная» форма инвестиционного бюджета; • баланс — интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия. Структура сводного бюджета промышленного предприятия показана на схеме 4. Операционный бюджет состоит из ряда бюджетов (или подбюджетов) второго уровня: • бюджета продаж; • бюджета производства; • бюджета запасов готовой продукции (товарных остатков); • бюджета постоянных (общехозяйственных и общих коммерческих) расходов; • бюджета закупок. В свою очередь, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д., в зависимости от масштабов и многообразия хозяйственных операций предприятия. Например, бюджет производственных затрат является бюджетом 3-го уровня и включается в бюджет производства, а бюджет прямых материальных затрат — бюджетом 4-го уровня, входящим в состав бюджета производственных затрат. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая, иерархическая структура (см. схему 5).

|

||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 168; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.011 с.) |