Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проведение анализа «издержки-объем-прибыль». Определение целевого объема продаж (шаг 1)Содержание книги

Поиск на нашем сайте Первым этапом разработки сводного бюджета является составление предварительного прогноза объема продаж на бюджетный период в стоимостном и физическом выражении в разрезе отдельных видов продукции. В зависимости от прогнозного объема продаж на последующих этапах планируются производственная программа, величина и структура запасов, инвестиции и источники финансирования. Верхний предел физического (в натуральных единицах) объема продаж предприятия объективно определяется существующими производственными мощностями и величиной запасов в разрезе видов продукции на начало бюджетного периода. В рамках этого лимита, варьируя различные факторы (отпускные цены, период рассрочки платежа и пр.), можно в достаточно широких рамках изменять физический объем сбыта в зависимости от эластичности спроса по цене, емкости рынка и других макроэкономических факторов. Здесь задачей аналитика является проведение так называемого CVP-анализа (от англ, cost - volume - profit analysis, то есть анализ «издержки-объем-прибыль»), с целью нахождения таких значений цены, физического объема реализации, метода платежа, переменных и постоянных расходов и пр., которые бы обеспечивали максимальную величину прибыли от реализации данного вида продукции (маржинального дохода). Классическая модель CVP-анализа может быть выражена целевой функцией максимизации операционной прибыли и маржинального дохода: ОП = Р(Б) х Б - с х Б - С0 = М - С0 — на максимум, где ОП — операционная прибыль; М — маржинальный доход (доход от реализации) данного вида продукции; Р(Б) — цена реализации единицы продукции; Б — физический объем реализации (в натуральных единицах); с — удельные переменные издержки в расчете на одну единицу объема реализации; С0 — совокупная величина постоянных расходов. Рассчитав первую производную по параметру Б из вышеуказанной формулы, получим:

то есть оптимальный объем реализации достигается в той точке, где предельный (маржинальный) доход равен среднему доходу в расчете на одну единицу физического объема продаж. Иначе говоря, расширять физический объем продаж, снижая отпускные цены, выгодно до того момента, пока дополнительная прибыль от реализации превышает дополнительные производственные и сбытовые затраты и убытки от снижения цен. Следует отметить, что оптимальный уровень физического объема реализации и цен не зависит от величины постоянных расходов. Изменение величины постоянных расходов влияет на значение операционной прибыли в точке оптимальности, но не на саму точку оптимальности (см. рис. 1). Рис. 1. График зависимости прибыли от объема продаж (анализ «издержки-объем-прибыль»)

Классическая (базовая) модель CVP -анализа является достаточно упрощенной и не учитывает ряд факторов, существенных при разработке бюджета продаж предприятия на практике. Во-первых, базовая модель анализа, изображенная на рис. 1, решает задачу нахождения оптимальной величины физического объема сбыта и уровня цен реализации для одного вида продукции. При ограниченных ресурсах предприятия и наличии широкого ассортимента сбыта на практике часто необходимо решать задачи оптимизации структуры производства и сбыта, исходя из сравнения планируемого дохода от реализации различных видов продукции. Это в достаточной степени усложняет алгоритм CVP -анализа. Во-вторых, физический объем сбыта зависит не только от ценовой политики, но и от ряда других факторов, как-то, предоставление рассрочки платежа, сопутствующих услуг и пр. В-третьих, политика предприятия в области ценообразования основывается не только на задачах текущего (краткосрочного) бюджетного периода, но и на более долговременных факторах. Например, компания может в настоящий момент проводить политику ценового демпинга (сознательно заниженных цен) с целью закрепиться на рынке, вытеснив конкурентов и, в дальнейшем, наверстать сегодняшние убытки. В-четвертых, переменные издержки предприятия не являются гомогенными (однородными) в том смысле, что не все они зависят от изменения физического объема продаж. Так, сбытовые издержки в части прямой рекламы могут являться функцией уровня цен, но не физического объема, производственные издержки зависят от объемов выпуска, издержки по хранению — от величины текущего складского остатка запасов материальных оборотных средств и готовой продукции. В-пятых, для промышленных предприятий, выпускающих нестандартные виды продукции (например в машиностроении), серьезную проблему представляет определение эластичности спроса по цене — здесь зависимость физического объема сбыта от изменения уровня отпускных цен выражена не столь явно, как для биржевых (стандартных) товаров, таких как нефть, алюминий, уголь, зерно. Таким образом, как правило, полная формализация процедуры расчета оптимального объема и структуры продаж на практике нереальна, и очень многое зависит от интуиции работников и руководителей экономических служб, основанной на собственном многолетнем опыте. Чаще всего имеет смысл использовать формальный (математический) аппарат на основе функции маржинального дохода для определения приблизительного диапазона эффективного объема продаж по отдельному виду продукции, а затем корректировать полученную величину с учетом других, качественных факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и др.). При наличии ограничений по производственным мощностям предпочтение при составлении бюджета продаж отдается тому виду продукции, который при задействовании той же самой величины ресурсного потенциала (производственных площадей, оборудования и материальных оборотных средств, трудовых ресурсов) обеспечивает более высокий уровень маржинального дохода за бюджетный период. Для отдельного вида продукции показатель операционной прибыли отсутствует (постоянные расходы относятся к деятельности предприятия в целом и не зависят от динамики выпуска и продаж отдельного вида продукции). Функция маржинального дохода для отдельно взятого вида продукции будет иметь вид М = Р(Б) х Б - с х Б. На практике имеет смысл несколько усложнить базовую функцию маржинального дохода с учетом ряда генераторов затрат (показателей объема) для различных категорий издержек и, следовательно, с использованием не одной, а нескольких «встроенных» в функцию маржинального дохода функций затрат. Рассмотрим пример с двумя генераторами затрат при определении целевого объема продаж продукта А: • прямые коммерческие расходы (расходы по сортировке, упаковке, погрузке и доставке продукции потребителю) — зависят от динамики физического объема продаж (Бпр.); • производственные затраты — зависят от динамики физического объема выпуска (Бвып.). Для расчета оптимального объема продаж необходимо изначально знать также целевые остатки готовой продукции на момент окончания бюджетного периода, так как динамика остатков готовой продукции как раз и определяет разницу физического объема выпуска и реализации. Предположим, целевые товарные остатки по продукту А на окончание бюджетного периода определены величиной 1100 тонн (фактически на начало периода — 100 тонн), то есть в функции маржинального дохода задается следующее соотношение физического объема выпуска и продаж: Бвып = Бпр. +1000. Исходные данные для расчета целевого объема продаж с выделением двух категорий затрат по различным генераторам затрат приведены в таблице 1. Таблица 1. Исходные данные для проведения анализа «издержки-объем-прибыль» с выделением двух категорий затрат по генераторам затрат

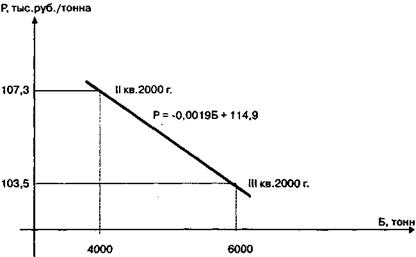

Как правило, предварительные данные по удельным затратам (производственным и прямым коммерческим) берутся на основе ретроспективных фактических показателей предыдущих бюджетных периодов. На основе же анализа фактических показателей прошлых периодов по сравнительной динамике цен и физического объема реализации можно приблизительно (путем линейной экстраполяции) вывести зависимость физического объема продаж от динамики цен (то есть функцию эластичности спроса по цене). Упрощенный вариант такого расчета изображен на рисунке 2. Вариант проведения CVP -анализа с выделением двух категорий издержек в зависимости от генераторов затрат (производственных затрат, зависящих от динамики объема выпуска, и прямых коммерческих расходов, определяющихся величиной физического объема реализации) очень часто является наиболее подходящим для промышленных предприятий серийного и массового производства с длительным производственно-финансовым циклом и, соответственно, существенной величиной товарных остатков (часть отраслей машиностроения и ТЭК). Рис. 2. Расчет функции эластичности спроса по цене для определения целевого объема продаж продукта А на II квартал 2001 г.

Особенностью предприятий данных отраслей в отличие от предприятий, работающих на заказ, является то, что для первых величина целевых товарных остатков часто является не произвольно устанавливаемой, а расчетной величиной, так как производственный процесс во многом по своей технологической специфике (например конвейерное производство) является автономным (не зависимым от сбыта). Следовательно, для краткосрочного бюджетного периода на таких предприятиях объем выпуска определяется не столько разницей между объемом продаж и изменением товарных остатков, сколько обусловлен длительностью и ритмичностью производственного процесса (критерием производственной логистики). При этом изменение товарных остатков для таких предприятий не планируется, а выводится расчетным путем, так как целевой объем продаж определяется точкой оптимальности по результатам анализа «издержки-обьем-прибыль». Поэтому в указанном варианте целесообразно рассматривать две функции: 1) собственно функцию маржинального дохода, при которой в функцию затрат включается лишь часть издержек, списываемая в бюджетном периоде на себестоимость реализации — в этом смысле производственные затраты приравниваются к прямым коммерческим расходам: Ma = (-0,0019 х Б + 114,9) х Б - 5,9 х Б - 90 х (Б) - на максимум; 2) функцию валовых поступлений-затрат, в которой учитываются все производственные затраты, в том числе овеществленные в приросте товарных остатков: (ВПЗ)а = (-0,0019 х Б + 114,9) х Б - 5,9 х Б - 90 х (Б + 1000) -на максимум. Отметим, что точки оптимальности для обеих функций равны (первые производные данных функций совпадают), однако значения в точке оптимальности различны. Это обстоятельство имеет определенное значение при наличии альтернативы по выпуску двух или нескольких видов продукции на одной и той же производственной линии. При равенстве расчетных величин маржинального дохода во внимание принимается значение функции ВПЗ, так как разница валовых поступлений-затрат непосредственным образом влияет на уровень финансового дефицита и финансовой устойчивости предприятия в целом. Таким образом, функция маржинального дохода для продукта А при выделении в зависимости от генератора затрат двух категорий издержек примет вид: Ма = (-0,0019 х Б + 114,9) х Б - 5,9 х Б - 90 х Б — на максимум. Извлекая первую производную, получим: -0,0019 х Б + 19 х Б — на максимум Ма' = 0 = -0,0038Б + 19, откуда Б = 5 000 тонн (физический объем продаж продукта А); Р = -0,0019 х 5000 + 114,9 = 105,4 тыс.руб./тонна (прогнозная цена реализации при данном физическом объеме продаж продукта А); Б вып = 5000+1000 = 6000 тонн (объем выпуска продукта А при условии роста товарных остатков на 1000 тонн). М = 105,4 х 5000 - 5,9 х 5000 - 90 х 5000 = 47500 тыс.руб.; ВПЗ = 105,4 х 5000 - 5,9 х 5000 - 90 х 6000 = -42 500 тыс.руб. На вышеприведенном примере наглядно продемонстрирована целесообразность расчета двух функций при проведении анализа «издержки-объем-прибыль» по отдельному виду продукции. Как следует из вышеприведенных расчетов, притом, что производство и реализация продукта А вполне рентабельны для предприятия, ограниченная емкость рынка при стабильном в текущем периоде, технологически обусловленном объеме производства, за данный бюджетный период приведет к увеличению уровня финансового дефицита (сальдо финансовых поступлений и расходов компании). При первичном расчете целевого объема продаж основным критерием является значение функции маржинального дохода; зато при корректировке показателей сводного бюджета для снижения уровня финансового дефицита и выведения показателей финансового состояния до нормативных значений величина функции ВПЗ приобретает весьма существенное значение при решении вопроса, от выпуска какого вида продукции следует отказаться. Определение целевого объема и структуры продаж (в отличие от большинства других стадий разработки проекта сводного бюджета) — это скорее управленческое искусство, нежели рутинная процедура. Тем не менее, базовые принципы взаимосвязи показателей издержек, уровня цен, физического объема как факторов, определяющих доход от реализации, — это та методологическая основа, без которой эффективное планирование бюджета продаж невозможно. «Выходной» формой данного этапа бюджетного процесса является прогнозный отчет по реализации (первичный вариант бюджета продаж), упрощенный вариант которого показан в таблице 2. Таблица 2. Бюджет продаж на II квартал 2001 г.

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.013 с.) |