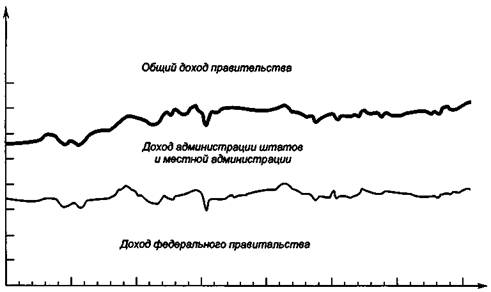

Рис. 12.1

ПРАВИТЕЛЬ-

СТВЕННЫЕ

ПОСТУПЛЕНИЯ

(В % ОТ ВВП)

Представлены

поступления,

получаемые

федеральным

правительством,

администрацией

штатов и местны

ми органами

власти в процен-

тах от валового

внутреннего

продукта (ВВП).

С течением

времени роль

правительства в

экономике США

возрастает.

Доход

как

процент

от ВВП

40

30

20

10

0

1965

1970

1975

1980

1985

1990

1995

| Таблица 12.1 | |||||

| ДЕНЕЖНЫЕ | ПОСТУПЛЕНИЯ НА | ДОЛЯ В | |||

| ПОСТУПЛЕНИЯ | НАЛОГ | ПОСТУПЛЕНИЯ, | ДУШУ НАСЕЛЕНИЯ, | ПОСТУПЛЕНИЯХ | |

| ФЕДЕРАЛЬНОГО | В % | В $ МЛРД | в $ | ||

| ПРАВИТЕЛЬСТВА | |||||

| США: 1995 г. | Подоходный нолог | 590 | 2243 | 44 | |

| Налоги социального страхования | 485 | 1842 | 36 | ||

| Налог на прибыль корпораций | 157 | 597 | 12 | ||

| Акцизы | 58 | 219 | 4 | ||

| Другие | 61 | 233 | 4 | ||

| Итого | 1351 | 5134 | 100 | ||

| Источник: Economic Report of the | President, 1996, | Table B-77. | |||

декларации, чтобы показать, какую часть своего дохода они должны правител*-

ству. Требуется, чтобы каждая семья отчитывалась по всем формам доходе,

заработной плате, процентам по сбережениям, дивидендам, полученным по акцг

ям корпораций, прибыли от любых видов бизнеса и т. д. Затем, исходя н:

величины общего дохода, рассчитывается задолженность по налоговым пл:

тежам семьи.

Задолженность по налоговым платежам не просто пропорциональна дохе z

семьи. Закон требует более сложных расчетов. Налогооблагаемый доход расе

тывается с помощью вычитания из общего дохода семьи расходов и нек

суммы, определяемой в зависимости от количества иждивенцев (преимуществ

'лава 12. Создание налоговой системы

257

НАЛОГООБЛАГАЕМЫЙ ДОХОД, В $ СТАВКА НАЛОГА, В %

НАЛОГООБЛАГАЕМЫЙ ДОХОД, В $ СТАВКА НАЛОГА, В %

До 39 000 15,0

От 39 000 до 94 250 28,0

От 94 250 до 143 600 31,0

От 143 600 до 256 500 36,0

Свыше 256 500 39,6

Таблица 12.2

СТАВКИ

ФЕДЕРАЛЬНОГО

ПОДОХОДНОГО

НАЛОГА: 1995 г.

Предельные ставки

налога относятся к

семейным парам.

но детей). Задолженность по налоговым платежам рассчитывается с помощью

глкалы налогооблагаемого дохода (табл. 12.2), в которой представлены предель-

ные ставки налога — ставка налога исчисляется с каждого доллара сверх ука-

занных сумм. Так как предельная налоговая ставка по мере увеличения дохода

возрастает, высокообеспеченные семьи выплачивают правительству значитель-

ную часть дохода. (Более полно мы рассмотрим концепцию предельной налого-

вой ставки ниже.)

Второй по значимости источник налоговых поступлений федерального прави-

тельства — налоги на заработную плату, которую каждая фирма выплачивает

воим сотрудникам. В табл. 12.3 этот вид денежных поступлений правительства

называется налогами социального страхования, так как они направляются на оп-

лату социального и медицинского страхования. Социальное страхование — это

программа поддержки жизненного уровня пожилых граждан США. В 1995 г.

гумма налога социального страхования, выплаченного средним американцем, соста-

вила $ 1842.

Следующий по значению — налог на прибыль корпораций. Корпорация —

это бизнес, организованный в форме отдельного юридического лица. Правитель-

гтво, исходя из размера прибыли, облагает налогом прибыль каждой корпорации,

которая рассчитывается как разница между выручкой от реализации товаров и

услуг корпорации и издержек производства товаров или услуг. Отметьте, что

прибыль корпорации, в сущности, облагается налогом дважды. Первый раз —

налогом на прибыль корпораций; второй раз — подоходным налогом, когда ком-

пания направляет часть прибыли на выплату дивидендов акционерам.

Последние две категории в табл. 12.3 составляют менее 5 % денежных по-

ступлений каждая. Мы имеем в виду акцизы, налоги на определенные товары,

такие как бензин, сигареты и алкогольные напитки. Категория «Другие» включа-

ет в себя различные незначительные поступления, такие как налоги на недвижи-

мость и таможенные сборы. А также процент, который получает правительство

со своих депозитов в Федеральной Резервной Системе, Центральном банке

США.

Расходы. В табл. 12.3 представлены расходы федерального правительства в

1995 г. Общие расходы составляли $ 1514 млрд, или $ 5757 на человека. В ней

также приведены основные направления расходов.

Самая большая статья правительственных расходов — социальное страхова-

ние, преимущественно трансфертные платежи пожилым людям. (Трансфертный

платеж — правительственный платеж, произведенный без обмена на товар или

услугу.) В 1995 г. она составила 22 % расходов федерального правительства и

ее значение возрастает. Причина заключается в том, что численность пожилых

граждан США в связи со снижением рождаемости растет быстрее, чем население

Нж N»524

258

Часть 4. Экономическая теория общественного сектора

Таблица 12.3

РАСХОДЫ

ФЕДЕРАЛЬНОГО

ПРАВИТЕЛЬСТВА

США: 1995 г.

| РАСХОДЫ, | РАСХОДЫ НА ДУШУ | ДОЛЯ В | |

| СТАТЬЯ РАСХОДОВ | В $ МЛРД | НАСЕЛЕНИЯ, В $ | РАСХОДАХ, В % |

| Социальное страхование | 336 | 1277 | 22 |

| Национальная безопасность | 272 | 1035 | 18 |

| 8ыплато процентов | 232 | 883 | 15 |

| Трансферты | 220 | 837 | 14 |

| Медицинское страховоние | 160 | 608 | 11 |

| Здравоохранение | 115 | 436 | 8 |

| Другое | 179 | 682 | 12 |

| Итого | 1514 | 5757 | 100 |

| Источник: Economic Report of the | President, 1996, | Table B-77. |

Бюджетный

дефицит —

превышение

правительственных

расходов над

денежными

поступлениями.

Бюджетный

профицит —

превышение денежных

поступлений

правительства над

его расходами.

в целом. Большинство аналитиков ожидает, что эта тенденция сохранится в

течение ряда лет в будущем.

Вторая по величине статья расходов — национальная оборона. Она включает

в себя заработную плату военных и закупки вооружений. Расходы на нацио-

нальную оборону колеблются в зависимости от изменений политического клима-

та и международной напряженности. Неудивительно, что во время войн расходы

на национальную оборону существенно возрастают.

Третья категория расходов — выплата процентов. Если частное лицо берет

кредит в банке, оно обязано выплачивать проценты по ссуде. То же происходит,

когда денежные средства занимает правительство. Чем больше государственный

долг, тем большую сумму должно выплачивать правительство в виде процентов.

Следующая статья — трансферты малообеспеченным гражданам: поддержка

семей с детьми, талоны на покупку продуктов питания. Некоторую часть этих

средств федеральное правительство направляет администрациям штатов и мест-

ным органам власти, которые проводят собственные программы.

Медицинское страхование — расходы на реализацию правительственного плана

предоставления медицинского обслуживания пожилым людям. Со временем рас-

ходы по этой статье значительно возросли. Во-первых, число пожилых людей

увеличивается быстрее, чем население США в целом. Во-вторых, стоимость меди-

цинского страхования растет быстрее, чем стоимость других товаров и услуг. Рас-

ходы на здравоохранение, отличные от медицинского страхования, включают в себя

«Медикэйд» — федеральную программу медицинского обслуживания для бедных и

расходы на проведение медицинских исследований.

Статья «Другое» включаетв себя, в частности, расходы на федеральную судеб-

ную систему, космическую программу и программы поддержки фермеров, заработ-

ную плату членов Конгресса, президента и др.

Возможно, вы заметили, что общие расходы правительства превышают общие

денежные поступления на $ 163 млрд. Такая ситуация называется бюджетным де-

фицитом. Правительство финансирует бюджетный дефицит с помощью заемных

средств. Положение, когда денежные поступления правительства превышают ег

расходы, называется бюджетным профицитом. В этом случае правительство ж

пользует избыточные средства на погашение своей задолженности.

'лава 12. Создание налоговой системы

259

Правительства штатов и местные администрации

Правительства штатов и местные администрации собирают около 40% всех уплачен-

ных населением США налогов. Давайте рассмотрим их источники и направления

использования.

Денежные поступления. В табл. 12.4 представлены доходы правительств шта-

тов США и местных администраций. Общие денежные поступления составили в

1992 г. $973 млрд; в расчете на душу населения (в 1992 г. население США

составляло около 255 млн человек) — $ 3811.

Основные источники поступлений на региональном и местном уровнях —

налоги на продажи и налоги на имущество. Налоги на продажи взимаются как

процент от общей суммы покупок в магазинах розничной торговли. Каждый раз,

когда потребитель покупает товар, он оставляет в кассе магазина дополнитель-

ную сумму, которую торговец перечисляет на счет правительства штата. В не-

которых штатах предметы первой необходимости (продукты питания, одежда)

налогом на продажи не облагаются. Налоги на имущество взимаются как про-

цент от стоимости земли и зданий и уплачиваются владельцами недвижимости.

В совокупности два этих налога составляют почти 40 % всех денежных поступ-

лений.

Правительства штатов и местные администрации также взимают подоходный

налог и налог на прибыль корпораций. Во многих случаях налоги штатов и

местные налоги аналогичны федеральным, в других они различаются (например,

ставка налога на заработную плату устанавливается значительно ниже ставки

налога на банковские проценты или дивиденды). Некоторые штаты вообще отка-

зались от налогообложения доходов своих жителей.

Правительства штатов и местные администрации получают определенные сред-

ства из федерального бюджета в соответствии с политикой перераспределения

средств между штатами. Эти трансферты часто связаны с определенными про-

граммами, которые субсидируются федеральным правительством.

Наконец, правительства штатов и местные администрации получают дополни-

тельные поступления из различных источников: плата за лицензии на рыбную

ловлю и охоту, плата за пользование дорогами и мостами и плата за проезд в

автобусах и метро.

| ПОСТУПЛЕНИЯ, | ПОСТУПЛЕНИЯ НАДУШУ | ДОЛЯ В ДЕНЕЖНЫХ | |

| НАЛОГ | В $ МЛРД | НАСЕЛЕНИЯ, В $ | ПОСТУПЛЕНИЯХ, В % |

| Налоги на продажу | 196 | 769 | 20 |

| Нологи на имущество | 178 | 698 | 18 |

| Подоходный нолог | 116 | 453 | 12 |

| Нолог на прибыль корпораций | 24 | 93 | 2 |

| Тронсферты федерального | |||

| правительства | 179 | 702 | 18 |

| Другие | 280 | 1096 | 29 |

| Итого | 973 | 3811 | 100 |

| Источник: Economic Report of the President, 1996, | Table B-82. | ||

Таблица 12.4

ДЕНЕЖНЫЕ

ПОСТУПЛЕНИЯ

ПРАВИТЕЛЬСТВ

ШТАТОВ

И МЕСТНЫХ

АДМИНИСТРАЦИЙ:

Г.

260

Часть 4. Экономическая теория общественного сектора

Таблица 12.5

РАСХОДЫ

ПРАВИТЕЛЬСТВ

ШТАТОВ

И МЕСТНЫХ

АДМИНИСТРАЦИЙ:

1992 г.

| СТАТЬЯ РАСХОДОВ | РАСХОДЫ, В $ МЛРД | РАСХОДЫ НА ДУШУ НАСЕЛЕНИЯ, В $ | ДОЛЯ В РАСХОДАХ, В % | ||

| Образовоние Пособия Скоростные шоссе Другие Итого | 326 158 67 425 976 | 1278 619 261 1663 3820 | 33 16 7 44 100 | ||

| Источник: Economic | Report of the | President, | 1996, | ТоЫе В-82. |

ПРОВЕРЬТЕ СЕБЯ

Каковы два самых

важных источника

налоговых поступлений

федерального правитель-

ства? Каковы два

самых важных источни-

ка налоговых поступле-

ний правительств

штатов и местных

администраций?

Расходы. В табл. 12.5 представлены общие расходы правительств штатов и

местных администраций в 1992 г. и их разбивка по основным статьям.

Самая крупная, намного превышающая другие, статья расходов — образование.

Местные администрации финансируют расходы на обучение детей в общественных

школах, правительства штатов поддерживают университеты. В 1992 г. финансиро-

вание образования составляло около трети всех расходов на региональном и мес-

тном уровнях.

Вторая по значимости статья расходов — пособия, включая трансфертные пла-

тежи беднейшим слоям населения. Эта категория включает в себя несколько феде-

ральных программ, которые осуществляются правительствами штатов и местными

администрациями. Следующая категория — скоростные шоссе, которая включает в

себя строительство новых дорог и эксплуатацию существующих. Статья «Другие»

в табл. 12.5 включает в себя расходы на содержание библиотек, полиции, вывоз

мусора, пожарную охрану и уборку снега.

Налоги и эффективность

Мы рассмотрели налоговые поступления и расходы американских органов управ-

ления различных уровней и переходим к оценке налоговой политики. Очевидно,

цель налоговой системы — обеспечение налоговых поступлений. Однако известно

множество способов получения определенной суммы средств. При разработке на-

логовой системы политики пытаются «догнать» сразу двух «зайцев»: обеспечить

ее эффективность и справедливость.

Эффективной считается налоговая система, позволяющая минимизировать из-

держки налогоплательщиков. Каковы издержки налогов для налогоплательщиков?

Самые очевидные издержки — сами налоги. Перевод денег от налогоплательщика

правительству — необходимое условие любой налоговой системы. Кроме того

j., аботчики налоговой политики стремятся избежать или, по крайней мере, мини

mi, лровать два других вида издержек:

«i-езвозвратные потери как результат искажения налогами решений, принима

мых индивидами.

Глава 12. Создание налоговой системы

261

• Административное бремя, которое несут налогоплательщики, соблюдающие на-

логовое законодательство.

Эффективная налоговая система обеспечивает небольшие безвозвратные поте-

ри и незначительное административное бремя.

Безвозвратные потери

Налоги оказывают непосредственное воздействие на принимаемые индивидами

решения. Если правительство облагает налогом мороженое, его потребление

снижается, а покупки замороженного йогурта возрастают. Если правительство

облагает налогом площадь жилых домов, число строящихся зданий сокращает-

ся, а кое-кто вынужден переселиться в дом меньших размеров. Зато возрастают

расходы населения на приобретение других потребительских товаров. Если пра-

вительство облагает налогом заработную плату, стимулы населения к работе сни-

жаются, появляется больше свободного времени.

Искажение стимулов ведет к безвозвратным потерям. Безвозвратная потеря

в результате введения налога возникает, когда уменьшение экономического бла-

госостояния налогоплательщиков превышает возрастание налоговых поступлений

(гл. 8). Безвозвратная потеря означает снижение эффективности рыночного

распределения ресурсов, так как индивиды распределяют ресурсы в соответствии

с налоговыми стимулами, а не с истинными издержками и выгодами производ-

ства и приобретения товаров и услуг.

Рассмотрим пример. Предположим, что Джо оценивает пиццу в $ 8, а Джейн —

в $ 6. В отсутствие налога цена пиццы отражает издержки ее изготовления. Да-

вайте предположим, что цена пиццы составляет $ 5; в этом случае ее покупают и

Джо и Джейн. Потребители получают некоторый излишек, равный ценности пиццы

за вычетом суммы, которую они заплатили. Потребительский излишек Джо состав-

ляет $ 3, Джейн — $ 1, общий потребительский излишек — $ 4.

|

|

«Я собирался отстро-

ить дом заново, но

тогда город сразу же

обложил бы меня

налогами!*

Часть 4. Экономическая теория общественного сектора

Допустим, что правительство установило налог в размере $ 2 с пиццы; соответ-

ственно ее цена возрастает до $ 7. Купив пиццу, Джо получает потребительский

излишек в размере $ 1, а Джейн вынуждена отказать себе в удовольствии, так как

цена пиццы с налогом превышает ее ценность для девушки. Правительство получа-

ет доход в размере $ 2 с пиццы, которую приобрел Джо. Общий потребительский

излишек сократился на $ 3 ($ 4 минус $ 1). Общий потребительский излишек сокра-

тился на величину, превышающую налоговые поступления, а значит, в нашем слу-

чае безвозвратная потеря составила $ 1.

Отметьте, что «источник» безвозвратной потери отнюдь не Джо, которые

платит налог, а Джейн. Уменьшение потребительского излишка Джо на $ 2 в

точности соответствует сумме, получаемой правительством. Безвозвратная потеря

возникает потому, что введение налога заставляет Джейн изменить поведение

Поскольку цена пиццы повышается, экономическое положение Джейн ухудшается,

к тому же она не имеет возможности внести посильный вклад в налоговые поступ-

ления. Уменьшение благосостояния Джейн и составляет безвозвратную потерю в

результате введения налога.

Практикум

Что облагать налогом — заработок или потребление?

Значительную часть налоговых поступлений правительства составляет подо-

ходный налог. Одним из основных его недостатков считают антистимулирую-

щее воздействие на уровень сбережений населения.

Представим, что молодой человек (25 лет) задумался над вопросом о том.

как ему распорядиться банкнотой в $ 100. Если он положит деньги на сбере-

гательный счет (под 8 % годовых), по достижении им пенсионного возраста

(65 лет) его накопления должны были бы составить $ 2172. Но каждый гол

правительство будет изымать в виде подоходного налога одну четвертую егс

дохода; следовательно, эффективный уровень годового начисления составляет

только 6 %. Через 40 лет его $ 100 превратятся только в $ 1029. Поскольку е

соответствии с законом процентный доход по вкладам облагается налогом, при-

влекательность сбережений уменьшается.

Некоторые экономисты призывают к корректировке антистимулирую-

щей системы налогообложения, предлагая изменить налогооблагаемую базу

Они считают, что налог должен взиматься не с суммы заработанного зг.

определенный период дохода, а с суммы, которую потратил налогоплатель-

щик на приобретение различных товаров и услуг. Эта альтернативная си-

стема, которую называют налогообложением потребления, стимулировала

бы население к сбережениям.

Административное бремя

Если 15 апреля вы поинтересуетесь самочувствием своих американских знакомых,

вы услышите, что неизбежный спутник заполнения налоговых деклараций — го-

ловная боль. Административное бремя любой налоговой системы — еще один ви.:

издержек налогоплательщиков. Сюда мы относим не только время, проводимое з.:

заполнением деклараций в начале апреля, но и время, необходимое для записе

расходов и доходов в течение года, и ресурсы, которые правительство направляв

на исполнение налогового законодательства.

-эва 12. Создание налоговой системы

263

Многие налогоплательщики — особенно те, чьи доходы облагаются по макси-

альным ставкам, — нанимают юристов и бухгалтеров, которые помогают им

: ассчитаться по налоговым обязательствам. Специалисты по налоговому законо-

;ательству заполняют налоговые декларации клиентов и помогают им вести дела

-ак, чтобы уменьшить сумму налогов. Такое поведение представляет собой ле-

альную минимизацию налогов, в противоположность незаконному уклонению от

налогов.

Критики налоговой системы утверждают, что такие советники помогают кли-

ентам уклоняться от налогов, отыскивая лазейки в статьях налогового кодекса.

3 некоторых случаях такие возможности уменьшения налогов — результат оши-

бок Конгресса, возникающие благодаря двусмысленности или упущениям налого-

вого законодательства. Но гораздо чаще они связаны с различным отношением

конгрессменов к определенным типам поведения налогоплательщиков. Например,

Федеральный налоговый кодекс США стимулирует инвесторов, вкладывающих

гредства в муниципальные облигации, так как Конгресс стремится облегчить дос-

туп правительств штатов и местных администраций к заемным средствам. Боль-

линство таких лазеек хорошо известно конгрессменам, которые разрабатывают

налоговую политику; но то, что становится лазейкой для одного налогоплательщи-

ка, другой воспринимает как оправданное изъятие налога.

Ресурсы, направляемые на исполнение налогового законодательства, — одна

'■'.з составляющих безвозвратных потерь. Правительство получает только часть

'з уплаченных налогов. Напротив, налогоплательщик теряет не только эту сум-

чу, но время и деньги для составления документов, расчетов и минимизации

налогов.

Административное бремя налоговой системы можно облегчить, упростив нало-

говое законодательство. Однако здесь сталкиваются различные политические

интересы. Большинство налогоплательщиков отстаивает упрощение налогового

кодекса за счет устранения лазеек, из которых извлекают выгоду их «товарищи

по несчастью», но мало кто откажется от самостоятельно найденных хитрых

ходов. В итоге сложность налогового законодательства есть результат полити-

ческого процесса, согласовывающего интересы различных групп налогоплатель-

ликов.

|

| Поделиться: |