Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В.3. Приёмы и способы документального и фактического контроляСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Основными формами контроля являются документальный и фактический контроль.

К основным приемам документального контроля относят:

По охвату проверяемых показателей объекта контроля применяют: – сплошной метод проверки документов и хозяйственных операций объекта — характеризуется большой трудоемкостью, в связи с чем он используется по отдельным участкам финансово-хозяйственной деятельности хозяйствующих объектов; – выборочный метод проверки документов и хозяйственных операций объекта — ограничивается проверкой выборочного круга проверяемых объектов (хозяйственных операций) по существующим критериям их отбора, на основании чего по выборочной совокупности формируются выводы по результатам проведенного контроля. Формальная проверка документов: представляет собой проверку соответствия документов действующей типовой форме, установление правильности заполнения реквизитов и наличие не оговоренных исправлений, подчисток, дописок текста и цифр, подлинность подписей, оттисков печатей и штампов.

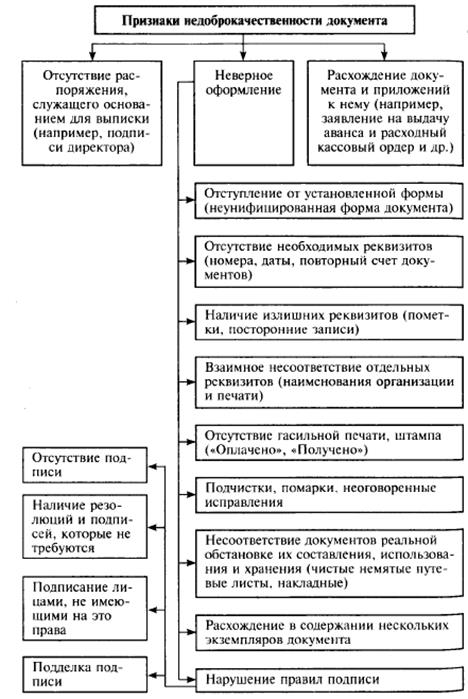

По качественным признакам документы делятся на доброкачественные и недоброкачественные. Доброкачественным считается документ, отвечающий требованиям по составлению в утвержденной форме, в котором заполнены все необходимые реквизиты и правильно отображена выполненная хозяйственная операция. К недоброкачественным относят документы, которые не отвечают перечисленным требованиям, отражают осуществленную операцию в искаженном виде и содержат фальшивые факты (например, учетные письма, наряды, где указан завышенный объем выполненных строительно-монтажных работ и единичные расценки, тарифы, разряды и т. п.). Нередко нарушения и злоупотребления кроются за внешне правильно оформленными документами (фиктивными квитанциями, расписками, актами). Посредством формальной проверки устанавливается наличие доброкачественных и недоброкачественных документов. Экспертная проверка дополняет формальную и призвана обнаружить подделку в документе, дописывания текста, букв, цифр, зачеркивания, полное или частичное удаление написанного текста, цифровых записей, подделку подписей и т. п. Они могут быть выявлены путем внимательного обзора документа. По дделанным (фальшивым) является документ, реквизиты или содержание зафиксированной операции которого не соответствуют действительности. Составление подделанных документов является уголовным преступлением.

Подделанные документы могут иметь нарушенную структуру бумаги (потеря блеска); утончение пласта бумаги; «размывы» чернил в штрихах заново выполненных операций; признаки дописки (разные почерки), травления; пятна; ломкость (хрустящие свойства) бумаги. Подделанные документы бывают двух видов: 1) бестоварные — документы, которыми оформлено движение ценностей, тогда как они в действительности не поступали, или израсходованы на другие цели, или вообще остались без движения (например, накладная на отпуск материальных ценностей со склада составлена, однако фактически они не были отпущены); 2) безденежные — документы, которыми оформлены операции с денежными средствами, которые в действительности не имели места (например, составлен расходный кассовый ордер на якобы выданные из кассы деньги, но фактически они не выплачены, а присвоены кассиром). Очень часто встречаются документы частично бестоварные и частично безденежные. К первым можно отнести расходную накладную на отпуск кормов с животноводческой фермы на откорм телят, в которой наряду с фактически отпущенными кормами числятся и такие, которых недостает на складе и которые списаны по договоренности заведующего складом и заведующего фермой с целью сокрытия недостачи кормов. Частично безденежной может быть платежная ведомость, выписанная под видом выплаты заработной платы, в которой одновременно на сумму действительно надлежащей для оплаты работы дописана сумма на оплату работы надуманных лиц, за счет чего списана недостающая в кассе денежная наличность. Фальсифицированными являются документы, которые имеют подделанные подписи, резолюции, штампы и печати, замену текстов и сумм, подчистки, приписки, исправления и прочие приемы подделки с целью утаивания фактов растрат и краж ценностей, бесхозяйственности, незаконных и нецелесообразных операций и т. п. Арифметическая проверка — предполагает пересчет итоговых результатов (например, правильность итогов в ведомостях на выплату заработной платы, итогов расходов по кассовой книге и др.), взаимоувязки начислений и удержаний и т. д.;

Нормативно-правовая проверка – осуществляется путем сопоставления фактических данных с нормативными или плановыми, оценку законности отраженных в документах хозяйственных операций. Логическая проверка – проверка на действительность хозяйственной операции — документ должен содержать именно ту операцию, ради которой он был создан.

Встречная проверка – сопоставление нескольких экземпляров одного и того же документов.

Метод взаимного контроля позволяет смоделировать утраченный или искаженный документ. Сопоставляя разные документы, можно построить модель документа в первоначальном виде, который будет служить источником информации о содержащихся в нем сведениях. Сопоставление документов, отражающих хозяйственные операции с документами их обосновывающими - осуществляется контроль за достоверностью накопительных ведомостей,регистрами бухгалтерского учета, отчетности. Применяют два основных варианта документального контроля: - от документа к регистру; - от регистра к документу. Сличение документов – сопоставление отдельных реквизитов, повторяющихся в нескольких разнородных документах, отражающих взаимосвязанные операции. Экономическая оценка совершаемых хозяйственных операций – объединяет комплекс экономических приемов анализа и оценки в целях выявления целесообразности, рациональности отдельных операций и эффективности того или иного участка работы.

Основными приемами фактического контроля являются: Инвентаризация - способ проверки фактического наличия денежных средств, товарно-материальных ценностей, расчетов на определенную дату и соответствия их данным бухгалтерского учета. В процессе инвентаризации используют такие приемы как: взвешивание, пересчет, обмер.

Сведения о фактическом наличии материальных ценностей или обязательств записываются в инвентаризационные описи (акты).

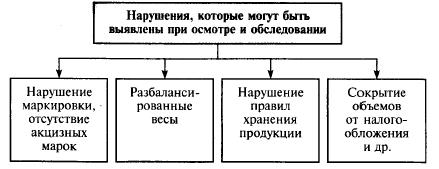

По окончании инвентаризации могут проводиться контрольные проверки правильности инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, где выполнялась инвентаризация. Результаты контрольных проверок правильности инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций. Осмотр и обследования – способ проверки фактического состояния и правильности использования проверяемых объектов. Они проводятся с целью выявления недостатков складского хозяйства и условий хранения ТМЦ, состояния трудовой дисциплины.

При осмотре и обследовании проверяющие могут проводить отбор проб и изъятие образцов сырья, материалов, продукции для последующего проведения анализа качества сырья, материалов и готовой продукции, который позволит выявить факты: • использования неполноценного сырья; • замены одних материалов другими, более дешевыми; • недовложений в продукцию; • искажения качественных показателей принимаемой или выпускаемой продукции. Лабораторный анализ – применяется для проверки качества ТМЦ. Взятие проб для анализа осуществляется с участием ревизора и оформляется актом. Лабораторные анализы оформляются справками. Указанная проверка дает возможность установить необоснованное занижение или завышение качественных показателей от установленных показателей ГОСТов, стандартов. Экспертная оценка – применяется при проверке качества выполненных строительных ремонтных работ, проектно-сметной и другой документации. Для экспертной оценки привлекаются специалисты, глубоко знающие специфику этих работ.

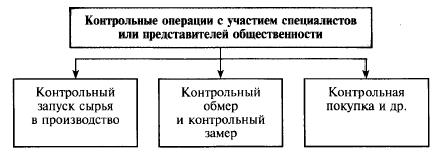

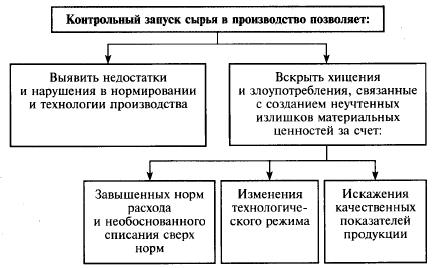

Контрольная проверка, осуществляемая в ходе технологического процесса – может подразделятся на: - контрольный запуск сырья и материалов в производство; - контрольные сборы яиц, контрольные дойки, контрольный настриг шерсти - контрольные обмеры и др.

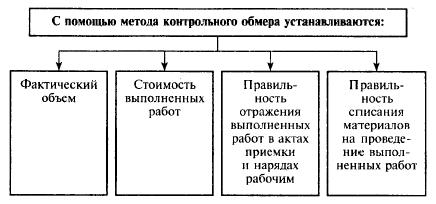

Контрольный обмер объемов выполненных работ – представляет собой разновидностью инвентаризации. С его помощью проверяется правильность и достоверность данных о выполненном объеме строительно-монтажных работ. Он производиться также с целью проверки правильности списания строительных материалов, начисления заработной платы. Производится с участием соответствующих специалистов. Его работы оформляются актами, ведомостями перерасчета стоимости выполненных работ.

В.4. Контрольные органы Органы государственного контроля: Комитет государственного контроля, Министерство финансов, Министерство по налогам и сборам, Министерство статистики и анализа, Национальный банк, Министерство экономики, Комитет по ценным бумагам, органы специализированного государственного контроля, административные органы. Компетенция контрольно-надзорных органов и их перечень определены Указом Президента Республики Беларусь «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь» № 510 от 16 октября 2009 г. Проверки организаций, представительств иностранных организаций, индивидуальных предпринимателей, а также лиц, осуществляющих частную нотариальную, ремесленную деятельность, деятельность в сфере агроэкотуризма, вправе проводить только государственные органы (их структурные подразделения, территориальные органы, подчиненные организации) и иные организации, уполномоченные законодательными актами на осуществление контроля (надзора) за деятельностью проверяемых субъектов и включенные в перечень контролирующих (надзорных) органов с указанием сфер контрольной (надзорной) деятельности,. Тема проводимой проверки должна соответствовать компетенции контролирующего (надзорного) органа.

|

||

|

|

Последнее изменение этой страницы: 2017-01-28; просмотров: 1527; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.01 с.) |