Проверка поступления основных средств

не передаются ли отдельные предметы основных средств в личное пользование (оборудование, инвентарь культурно-бытового назначения и другое);

Проверяется, соблюдается ли порядок перемещения основных средств:

Далее изучается, в полном ли объеме и правильно ли произведена переоценка основных средств:

Важным вопросом является проверка ремонтов основных средств, своевременность и правильность оформления документации по ремонтам основных фондов:

Порядок организации ревизии операций по ремонту ОС зависит от того:

• каким способом выполняются ремонтные работы;

• насколько велик их объем;

• от равномерности возникновения расходов на ремонт в течение года.

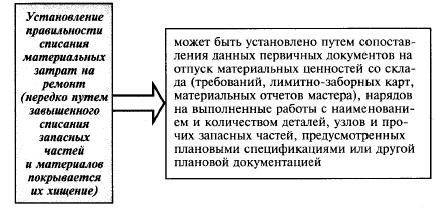

Данные первичных документов необходимо обобщить по отдельным объектам и сопоставить с плановыми и фактически выполненными объемами текущего ремонта ОС. При этом выясняют:

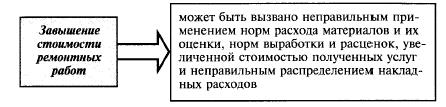

• выполнялись ли под видом ремонта работы и услуги для сторонних организаций и частных лиц;

• было ли завышение расценок и приписка объемов выполненных работ;

• происходило ли завышение норм расхода материалов и запасных частей.

Ревизию по данному направлению обычно начинают с проверки правильности составления:

• плана капитального ремонта;

• сметно-технической документации по капитальному ремонту отдельных объектов.

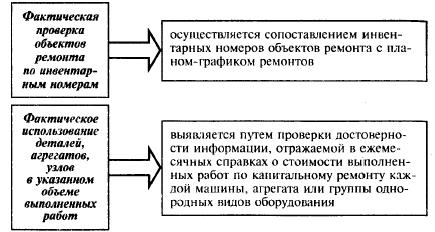

Каждая фактическая единица ремонта сверяется:

• с годовым и квартальным планом ремонта;

• планом-графиком ремонтных работ.

По каждому объекту капитального ремонта ревизор:

• проверяет наличие плановых калькуляций или смет;

• сопоставляет фактические затраты по данным бухгалтерского учета и сметно-плановой документации;

• определяет перерасход или экономию на затратах.

При ремонтах, выполненных хозяйственным способом проверяют:

При ремонтах, выполненных подрядным способом проверяют:

При установлении фактов нарушения договорных условий подрядчиком ревизор выясняет:

• причины;

• последствия;

• виновников;

• были ли привлечены к ответственности должностные лица, не обеспечившие своевременное выполнение договора подряда.

Расчеты за капитальный ремонт зданий, сооружений с подрядчиком сверяются с данными акта о приемке выполненных работ по форме № КС-2 и справкой о стоимости выполненных работ и затрат по форме № КС-3.

При подрядном способе проведения ремонтных работ проверяется (на основании журнала-ордера № 6 по счету 60 и договоров),

своевременность расчета с подрядчиками и предъявления

НДС бюджету.

|