Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Использование корпоративной дебетовой карточкиСодержание книги

Поиск на нашем сайте Денежные средства при использовании карточек могут зачисляться на счет клиента и списываться со счета клиента в порядке, определенном законодательством, регулирующим проведение операций по соответствующему счету клиента, и договором об использовании карточки (п.23 Инструкции № 34). Держатели: • личных дебетовых карточек, выданных к счетам клиентов в белорусских рублях или иностранной валюте, могут использовать их для получения наличных денежных средств или проведения безналичных расчетов на территории РБ и за ее пределами в порядке, определенном законодательством и договором об использовании карточки (п.24 Инструкции № 34); • корпоративных дебетовых карточек, выданных к счетам клиентов в белорусских рублях или иностранной валюте, могут использовать их в соответствии с режимом счета клиента, установленным законодательством, для получения наличных денежных средств или проведения безналичных расчетов на территории РБ и за ее пределами в порядке, определенном законодательством и договором об использовании карточки (п.25 Инструкции № 34). Держатели корпоративных дебетовых карточек, выданных к текущим (расчетным) счетам клиентов-резидентов или счетам по учету вкладов (депозитов) клиентов-резидентов, могут использовать их: • на территории РБ для оплаты: - расходов, связанных с хозяйственной деятельностью юридического лица, индивидуального предпринимателя, в т.ч. расходов, связанных с уплатой налогов, сборов (пошлин) и таможенных платежей, при проведении расчетов в рамках гражданско-правовых отношений; - расходов, связанных со служебными командировками работников юридического лица (индивидуального предпринимателя), разъездами индивидуальных предпринимателей; - иных расходов в случаях, предусмотренных законодательством; • за пределами РБ для оплаты: - расходов, связанных со служебными командировками работников юридического лица (индивидуального предпринимателя), разъездами индивидуальных предпринимателей; - товаров (работ, услуг) индивидуальными предпринимателями; - иных расходов в случаях, предусмотренных законодательством (п.26 Инструкции № 34). Юридические лица (индивидуальные предприниматели) могут с учетом норм, установленных законодательством, перечислять на счета клиентов - своих работников (при их согласии) суммы денежных средств, подлежащие возмещению данным работникам в связи с произведенными ими за свой счет расходами, в т.ч. при использовании личных дебетовых (личных кредитных) карточек (п.27 Инструкции № 34). Валютно-обменные операции при использовании карточки совершаются в рамках заключенного договора об использовании карточки (п.28 Инструкции № 34). Операции при использовании карточки могут осуществляться в валюте, отличной от валюты счета клиента или счета по учету кредитов, в соответствии с законодательством в случаях, когда договором об использовании карточки или кредитным договором предусмотрена возможность совершения валютно-обменных операций по соответствующим счетам (п.29 Инструкции № 34). В соответствии с договором об использовании карточки, заключаемым банком-эмитентом с юридическим лицом (индивидуальным предпринимателем), банк-эмитент выдает корпоративные дебетовые карточки руководителю юридического лица (индивидуальному предпринимателю) или уполномоченным работникам данного юридического лица (индивидуального предпринимателя) (часть первая п.18 Инструкции № 34). Ответственность за получение, распределение, учет и использование корпоративных дебетовых карточек возлагается на руководителя юридического лица, индивидуального предпринимателя (п.19 Инструкции № 34). Выдача денежных средств под отчет на предстоящие расходы на цели, установленные законодательством, работникам юридического лица, индивидуального предпринимателя, частного нотариуса производится как наличными деньгами, так и с использованием корпоративных карточек. Порядок выдачи денежных средств под отчет на предстоящие расходы заключается, как правило, в предварительном обеспечении работников авансом на предстоящие расходы. Юридические лица, индивидуальные предприниматели, частные нотариусы выдают наличные деньги, в т.ч. с использованием корпоративных карточек, под отчет на предстоящие расходы на сроки, определяемые руководителем юридического лица или лицом, им уполномоченным, индивидуальным предпринимателем, частным нотариусом, включая день выдачи (получения с корпоративной карточки) наличных денег под отчет: • не более 3 рабочих дней - на расходы, производимые в месте нахождения юридического лица, индивидуального предпринимателя, частного нотариуса; • не более 10 рабочих дней - на расходы, производимые вне места нахождения юридического лица, индивидуального предпринимателя, частного нотариуса; • до 30 рабочих дней - в сумме, не превышающей размера 1 базовой величины, в целом по юридическому лицу, у индивидуального предпринимателя, частного нотариуса. Юридические лица, индивидуальные предприниматели выдают наличные деньги, в т.ч. с использованием корпоративных карточек, под отчет на предстоящие расходы для осуществления расчетов с юридическими лицами, индивидуальными предпринимателями в размерах, определяемых руководителем юридического лица, подразделения или лицом, им уполномоченным, индивидуальным предпринимателем, но не более размера расчетов наличными деньгами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, установленного Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка РБ от 29.03.2011 № 107 (далее - Инструкция № 107) (п.31 Инструкции № 107).

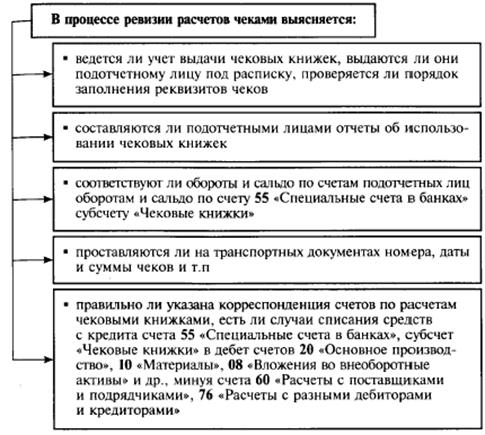

Лица, получившие наличные деньги, в т.ч. с использованием корпоративных карточек, под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, представить в бухгалтерскую службу отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев, установленных в п.1 части второй ст.107 Трудового кодекса РБ. Лица, получившие денежные средства с использованием корпоративных карточек под отчет на предстоящие расходы, обязаны не позднее 15 рабочих дней с даты проведения оплаты в безналичной форме, исключая день оплаты, либо при проведении оплаты частично в безналичной форме, частично в наличной форме, исключая день оплаты, представить в бухгалтерскую службу отчет об израсходованных суммах. Отчет об израсходованных суммах представляется в бухгалтерскую службу работником лично, с использованием автоматизированной подсистемы документационного обеспечения или по почте (при этом датой представления отчета считается дата отправления заказного письма) (п.32 Инструкции № 107). Лица, получившие денежные средства под отчет, осуществляют их расходование на цели, определенные руководителем юридического лица или лицом, им уполномоченным, индивидуальным предпринимателем, частным нотариусом в соответствии с законодательством. Передача другим лицам наличных денег, полученных под отчет, в т.ч. с использованием корпоративных карточек, а также использование корпоративных карточек другими лицами не допускается. Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным суммам, за исключением случаев, предусмотренных частью третьей п.33 и частью второй п.39 Инструкции № 107 (части первая и вторая п.33 Инструкции № 107). При использовании корпоративной (личной) карточки частично для проведения безналичных расчетов, частично для получения наличных денег работник представляет отчет об израсходованных суммах с приложением к нему карт-чеков (их копий, заверенных руководителем юридического лица или лицом, им уполномоченным, индивидуальным предпринимателем, частным нотариусом) или выписки по карт-счету и иных документов не позднее 15 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия. При использовании корпоративной (личной) карточки для осуществления безналичных расчетов работник представляет отчет об израсходованных суммах с приложением к нему карт-чеков (их копий, заверенных руководителем юридического лица или лицом, им уполномоченным, индивидуальным предпринимателем, частным нотариусом) или выписки по карт-счету и иных документов не позднее 15 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия (части четвертая и пятая п.37 Инструкции № 107). Проверка расчетов чеками

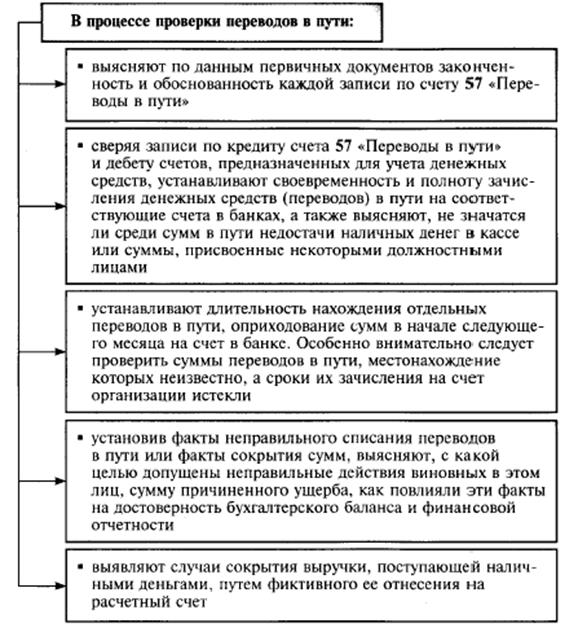

Проверка переводов в пути

|

||

|

|

Последнее изменение этой страницы: 2017-01-28; просмотров: 439; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.009 с.) |