Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В.1. Задачи и источники контроля расчетных и кредитных операций.Содержание книги

Поиск на нашем сайте

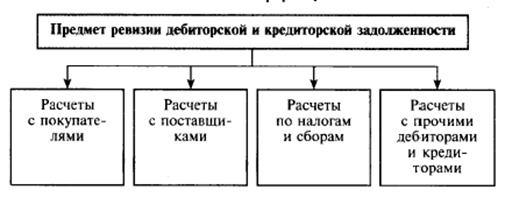

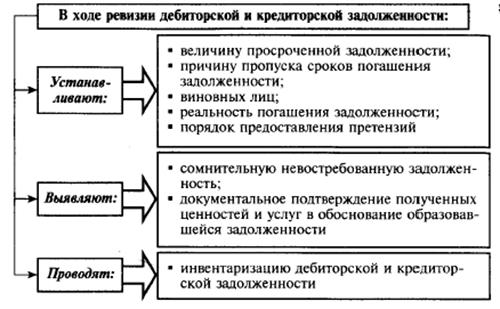

Задачи и направления проверки: 1. Проверка обоснованности выдачи подотчетных сумм, правильности и своевременности расчетов с подотчетными лицами, полноты оприходования товарно-материальных ценностей, приобретенных ими. Проверка правильности определения суммы командировочных расходов, соблюдения порядка их возмещения и отнесения на расходы предприятия. 2.Проверка обоснованности и целесообразности используемых субъектом хозяйствования форм безналичных расчетов. Проверка сроков образования, реальности и правильности отражения в учете задолженности по расчетным операциям: с поставщиками и подрядчиками, по авансам выданным и полученным, с покупателями и заказчиками, с персоналом по прочим операциям, совместной деятельности, по социальному, имущественному и личному страхованию, с бюджетом и внебюджетным платежам, с прочими дебиторами и кредиторами. 3.Проверка организации и состояния претензионной работы, правильности и своевременности отражения в учете и взыскания сумм по претензиям. 4.Проверка своевременности определения, обоснованности отнесения и правильности отражения в учете, а также полноты взыскания сумм по возмещению материального ущерба персоналом предприятия. 5.Проверка правильности исчисления сроков исковой давности и порядка списания задолженности с истекшими сроками. 6.Проверка обоснованности получения и целевого использования кредитов, ссуд к займов. Проверка полноты и своевременности их погашения, правильности уплаты процентов за кредиты, их отнесения на расходы предприятия (на увеличение стоимости активов) и отражения в учёте. Оценка экономической целесообразности получения кредитных средств и займов и эффективности их использования. 7.Проверка расчётов с бюджетом по налогам и сборам и по внебюджетным платежам. Проверка правильности исчисления налогов, обоснованности применения налоговых ставок, использования льгот по налогообложению; своевременности составления и представления налоговых деклараций в налоговые инспекции по месту регистрации организации в качестве налогоплательщика, своевременности и полноты уплаты налогов и платежей в бюджет и внебюджетные фонды. Проверка правильности организации и ведения налогового учёта. Проверка правильности корректировок показателей бухгалтерского учёта в целях налогового учёта, правильности ведения регистров налогового учёта и обеспечения сопоставимости информации. Проверка правильности, полноты и своевременности уплаты финансовых санкций по актам налоговых проверок и отнесения их на расходы предприятия. 8.Проверка соответствия данных аналитического и синтетического учета; правильности бухгалтерских записей на счетах и их соответствия в учетных регистрах, тождественности показателей отчетности итоговым данным синтетического (аналитического) учета расчетных операций.

Источники информации для проверки расчетов с подотчетными лицами: Первичные документы: приказы и распоряжения по предприятию, авансовые отчеты (приложенные документы: проездные, счета гостиниц, товарные документы и т.п), командировочные удостоверения, отчёты о выполнении задания на командировку. Регистры синтетического и аналитического учета: Главная книга по счёту 71 «Расчёты с подотчётными лицами»; учетные регистры (журнал – ордер № 7–АПК, машинограммы) по счетам 71 «Расчёты с подотчётными лицами», 50 «Касса» и др.; Источники информации для проверки расчетов с поставщиками и подрядчиками, покупателями и заказчиками: Первичные документы: договоры с юридическими лицами; выписки банка по расчетному и ссудному счетам; приложения к выпискам банка (платёжные инструкции); журнал регистрации доверенностей на получение товарно-материальных ценностей; векселя; книга покупок; товарно-сопроводительные документы; расчётно-платёжные ведомости; квитанции; акты инвентаризации расчетов; приказ «Об учетной политике организации», утвержденный руководителем график документооборота и др.; Регистры синтетического и аналитического учета: Главная книга; учетные регистры (машинограммы) по счетам 60 «Расчёты с поставщиками и подрядчиками» (журнал-ордер № 6-АПК, ведомость № 29-АПК – расчёты с поставщиками в порядке плановых платежей, ведомость № 30-АПК - расчёты снабженческих и сбытовых организаций с поставщиками и подрядчиками, ведомость № 33- АПК – расчёты со сдатчиками сельскохозяйственной продукции); 62 «Расчеты с покупателями и заказчиками» (журнал-ордер № 11-АПК, ведомость аналитического учёта расходов по реализации № 51-АПК, ведомость учёта реализации № 62-АПК, реестр документов по реализации готовой продукции № 63-АПК), 63 «Резервы по сомнительным долгам», 76 «Расчеты с разными дебиторами и кредиторами» (журнал-ордер № 9-АПК, ведомость № 38-АПК – расчёты по имущественному и личному страхованию, расчёты по претензиям, расчёты по дивидендам, расчёты с гражданами за продукцию, скот и птицу, принятые для реализации, расчёты по арендным обязательствам и лизингу, расчёты за товары, проданные в кредит, ведомость № 39-АПК – расчёты по исполнительным документам, ведомость № 40 – расчёты с квартиросъёмщиками, ведомость № 41-АПК – расчёты с родителями за содержание детей в ДДУ, ведомость № 53-АПК – учёт депонированной оплаты труда) и др. Источники информации для проверки расчетов с бюджетом: первичные документы, приказ «Об учетной политике организации»; декларации по налогам и сборам; расчетные ведомости по начислению заработной платы; книга покупок; книга продаж; акты сверки расчетов с налоговыми органами по всем видам налогов и сборов и др.; регистры синтетического и аналитического учета: Главная книга, учетные регистры (машинограммы) по счетам 01 «Основные средства», 02 «Амортизация основных средств», 18 «Налог на добавленную стоимость по приобретенным ценностям», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 70 «Расчеты с персоналом по оплате труда», 90 «Реализация», 91 «Операционные доходы и расходы», 99 «Прибыли и убытки», 84 «Использование прибыли» и др.; Источники информации для проверки кредитных операций: Кредитные договора, сведения и справки, предоставляемые в учреждения банка для получения ссуд; выписки банков и приложения к ним по счетам 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам"; журналы-ордера по учету кредитных операций; первичные документы и учетные регистры. финансовая (бухгалтерская) отчетность: бухгалтерский баланс (ф. № 1); отчет о прибылях и убытках (ф. № 2); приложение к бухгалтерскому балансу (ф. № 5), пояснительная записка к отчету. В.2. Методика проверки Общие вопросы проверки

|

||||

|

|

Последнее изменение этой страницы: 2017-01-28; просмотров: 360; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.156.226 (0.009 с.) |