Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В.1. Задачи и источники контроля кассовых операций и операций с денежными документами

Проверка кассы может осуществляться в рамках мероприятий финансового контроля (например, комплексной проверки) либо как отдельная проверка.

Цель контроля операций с денежными средствами – проверка законности и правильности осуществления хозяйственных операций с наличными денежными средствами и другими ценностями, хранящимися в кассе хозяйствующего субъекта, их документального оформления и принятия к учёту. Кассовые операции проверяют сплошным методом, так как именно в этом участке учета возможны нарушения и злоупотребления. Основными направлениями проверки кассовых операций проводится: · формальная проверка кассовой книги (опечатана ли, соответствует ли фактическое количество листов указанному при опечатывании, есть ли неоговорённые исправления и т. д.); · арифметическая проверка итогов кассовых отчётов; · проверка совпадения входящих остатков по кассе на утро каждого дня с конечным остатком за предыдущий день; · проверка наличия на кассовых ордерах необходимых подписей должностных лиц, расписок получателей денег (если выявлен расходный кассовый ордер без расписки получателя — организуется устный опрос получателя); · проверка соответствия кассовой книги:журналу регистрации приходных и расходных кассовых ордеров, первичным учётным документам; · проверка чековой книжки на полноту и сравнение приходных кассовых ордеров на получение денег с расчётного счёта с выписками из банковского счёта; · проверка расчётов с подотчётными лицами по средствам, полученным на командировки, хозяйственные расходы; · проверка полноты приложений к расходным кассовым ордерам, правильности и своевременности погашения их штампом «ОПЛАЧЕНО» (во избежание повторного использования); · проверка доброкачественности оправдательных документов, приложенных к расходным кассовым ордерам; · проверка обоснованности включения лиц в платёжные ведомости, сверка данных синтетического и аналитического учёта по расчётам с персоналом (во избежание двойных выплат); · проверка соответствия платёжных ведомостей реестрам депонированных сумм; · проверка своевременности и полноты сдачи в банк депонированных сумм и полноты их оприходования по выписке из банковского счёта;

· проверка соответствия выданных депонированных сумм книге учёта депонентов; · проверка непревышения предельной суммы осуществления расчётов наличными с юридическими лицами (как по поступлению, так и по расходованию средств), соблюдения лимита остатка кассы, установленного банком; · проверка отражения кассовых операций в регистрах учёта (соответствия контировки первичных документов счетам учёта). Для проверки используются следующие источники информации: 1) Первичные документы: кассовая книга) отчеты кассира с приложенными к ним приходными) и расходными кассовыми ордерами и платежными ведомостями на выплату заработной платы 2) Регистры бухгалтерского учета: Журнал ордер №1, Главная книга по счету 50 «Касса» 3) Бухгалтерская отчетность – бухгалтерский баланс, отчет о движении денежных средств; 4)Организационные документы: учетная политика организации, материалы инвентаризации, график инвентаризаций денежных средств и денежных документов

Схема проверки бухгалтерской информации по счету 50 "Касса" ┌─────────────────────┐ │ Первичные документы │ └───────────┬─────────┘ ┌────────────────┬───────────┴────┬───────────────────┐ \│/ \│/ \│/ \│/ ┌────────┴───────┐┌───────┴───────┐┌───────┴──────┐┌───────────┴──────────┐ │ Приходный ││ Расходный ││ Платежная ││ Акт инвентаризации │ │ кассовый ордер ││ кассовый ордер││ ведомость ││ наличных денежных │ │ (ф. N КО-1) ││ (ф. N КО-2) ││ (ф. N Т-53) ││ средств (ф. N ИНВ-15)│ └┬───────┬───────┘└───────┬──────┬┘└───────┬──────┘└───────────┬──────────┘

│ \│/ \│/ │ │ │ │┌──────┴────────────────┴────┐ │ │ │ ││Журнал регистрации приходных│ │ │ │ ││ и расходных кассовых │ │ │ │ ││ документов (ф. N КО-3) │ │ │ │ │└────────────────────────────┘ │ │ │ └──────────────┬────────────────┴─────────┴────────────┬──────┘ \│/ \│/ ┌───────────────┴──────────────┐ ┌─────────────────┴─────────────────┐ │ Регистр аналитического учета:│ │ Регистры синтетического учета: │ │ кассовая книга (ф. N КО-4) ├ ─ ─ ─┤- журнал-ордер N 1 "Касса" │ └──────────────────────────────┘ │(кредитовые обороты); │ │- ведомость N 1 (дебетовые обороты)│ └─────────────────┬─────────────────┘ \│/ ┌─────────────────┴─────────────────┐ │ Главная книга (ф. N Ж-18) │ └─────────────────┬─────────────────┘ \│/ ┌─────────────────┴─────────────────┐ │ Бухгалтерская отчетность: │ │- бухгалтерский баланс; │ │- отчет о движении денежных средств│ └───────────────────────────────────┘

В.2. Методика проверки. Проверка кассовых операций организуется в следующей последовательности: 1. инвентаризация кассовой наличности и исследование условий хранения денежных средств; 2. проверка правильности документального оформления операций; 3. проверка полноты и своевременности оприходования денежных средств; 4. проверка правильности списания денег в расход; 5. проверка соблюдения кассовой дисциплины; 6. проверка правильности отражения операций на счетах бухгалтерскогоучета; 7. оформление результатов проверки.

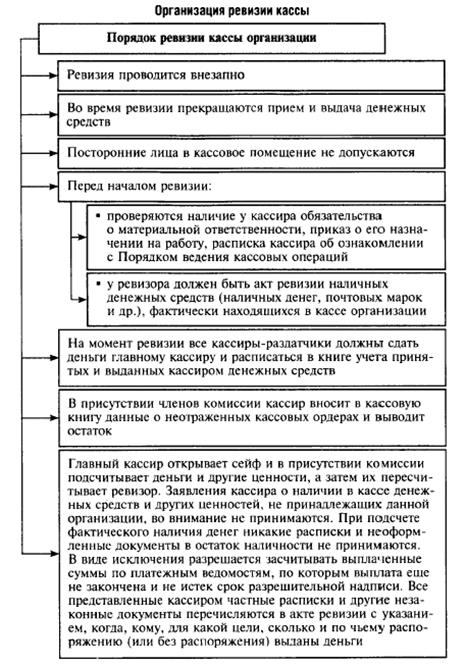

Проверку кассы следует начать с инвентаризации наличных денег, ценных бумаг и бланков строгой отчетности, находящихся в кассе, обеспечивая при этом ее внезапность. Инвентаризация проводится в присутствии кассира и главного бухгалтера проверяемой организации.

До начала проверок денежной наличности ревизор должен потребовать, чтобы кассир в его присутствии составил кассовый отчет за текущий день и вывел по кассовой книге остаток денежных средств на начало ревизии, при этом кассиром предоставляется проверяющему расписка в том, что все документы по приходу и расходу денежных средств включены в отчет. Обнаруженные в кассе частичные расписки и другие аналогичные документы на позаимствование денег в сумму денежной наличности не засчитываются. На указанные документы составляется подробный перечень с указанием даты выдачи денег, по чьему распоряжению, кому и на какие цели были выданы деньги. Находящиеся в кассе почтовые и гербовые марки, оплаченные путевки в дома отдыха и санатории принимаются к зачету как денежные документы, а не наличные деньги. Если в проверяемой организации имеется несколько касс или в одной кассе хранятся денежные средства нескольких организаций, то ревизию кассовых операций необходимо проводить одновременно во всех кассах в целях исключения возможности сокрытия недостачи. Результаты инвентаризации кассы оформляются промежуточным актом по установленной форме, один экземпляр которого вручается руководителю или главному бухгалтеру проверяемой организации. Выявленные при ревизии кассы недостачи наличных денег должны быть отнесены в начет виновным лицам и по возможности взысканы в период проведения проверки. Обнаруженные в кассе излишки денежных средств должны быть немедленно оприходованы, а копия приходного кассового ордера приложена к промежуточному акту. Обеспечение охраны касс, сохранности денег по перевозке из кредитных учреждений и доставке их производственным единицам; оборудование помещений кассы, условия хранения денег в сейфе, имеется ли охранная сигнализация, опечатываются ли сейфы и помещения кассы, проводились ли бухгалтерией проверяемой организации ежемесячные внезапные инвентаризации наличных денег и ценностей, бланков строгой отчетности, их оформление, результаты и принятые решения. Правильность и достоверность бухгалтерского учета кассовых операций Оформления кассовых документов: все ли приходные и расходные кассовые ордера и платежные ведомости заполнены чернилами или пастой шариковых ручек, четко, ясно, без помарок (никакие подчистки и исправления, хотя бы и оговоренные, в этих документах не допускаются), погашены ли они штампом «получено» или «оплачено» с указанием даты (числа, месяца, года), заполнены ли все реквизиты, имеются ли подписи распорядителей кредитов, получателя денег и кассира, зарегистрированы ли приходные и расходные кассовые документы в журнале регистрации приходных и расходных кассовых ордеров в белорусских рублях в соответствии с Правилам ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь;

Полное и своевременное оприходование в кассу полученных денег в банке устанавливается на основании приходных кассовых ордеров, по которым сумма полученных наличных денег сверяется с выписками банка и корешками чековых книжек. Если в процессе проверки один из указанных документов вызывает сомнение, то необходимо проверить сумму полученных наличных денег по подлинным документам, находящимся в банке. Сумма каждого приходного кассового ордера обязательно сверяется с суммой, записанной в отчете кассира, и при обнаружении расхождения производится тщательная проверка этого случая. Документальное оформление выдачи денег из кассы. Необходимо убедиться, что расходные кассовые ордера и платежные ведомости составлены по установленной форме: наличие на них подписей в получении денег, сумма полученных денег прописью, дата получения, имеются ли в платежных ведомостях разрешительные подписи на выплату денег с указанием сроков выплаты. Необходимо удостовериться в подлинности подписей в получении денег. Для этого выборочным путем отдельные подписи сверяются по нескольким расходным документам, заявлениям о приеме на работу и другим документам, имеющимся в проверяемой организации. Выданные суммы по платежной ведомости просчитываются ревизором, и итог сверяется с расходным кассовым ордером, выписанным на списание в расход этих сумм из кассы, сумма выданных денег из кассы по расходным кассовым ордерам сверяется с суммой, записанной в отчете кассира. При проверке следует иметь в виду, что выдача наличных денег сторонним лицам должна производиться по расходным кассовым ордерам с обязательной отметкой документа, удостоверяющего личность получателя денег. Следует установить, подтверждаются ли выписками банка суммы, сданные в банк; Соответствие первичных документов между собой. Проводится с верка документов. После тщательной проверки приходных и расходных кассовых документов и сверки их сумм с суммами по отчету кассира ревизор обязан просчитать по отчету кассира суммы, записанные по приходу и расходу, сверить итоги и установить правильность определения остатка наличных денег в кассе, наличие обязательств о полной материальной ответственности кассира и других лиц; Отражение кассовых операций на счетах бухгалтерского учета. Такой контроль осуществляется на протяжении всей ревизии. На первичных кассовых документах и в отчете кассира должна быть указана корреспонденция счетов со счетом 50 «Касса». Убедившись в правильности произведенного отнесения на счета бухгалтерского учета, проверяются прямым счетом итоги и сверяются с их разноской в ведомостях, журналах-ордерах, главной книге.

Порядок ведения кассовых операций. При проверке кассовых операций наиболее проверяемыми вопросами являются: 1) порядок выдачи (из кассы или получения с корпоративной карточки) наличных денег под отчет на командировочные или другие предстоящие расходы; 2) соблюдение срока возврата неиспользованных наличных денежных средств, выданных под отчет. 3) правильность оформления первичных учетных документов (приходных и расходных кассовых ордеров), а также иных документов (кассовой книги, платежных ведомостей и т.д.); Так, организации, подразделения должны выдавать наличные деньги, в т.ч. с использованием корпоративных карточек, под отчет на предстоящие расходы на сроки, определяемые руководителем организации, подразделения или лицом, им уполномоченным, включая день выдачи (получения с корпоративной карточки) наличных денег под отчет: • не более 3 рабочих дней - на расходы, производимые в месте нахождения организации, подразделения; • не более 10 рабочих дней - на расходы, производимые вне места нахождения организации, подразделения; • до 30 рабочих дней - в сумме, не превышающей размера 1 базовой величины, в целом по организации, подразделению. Лица, получившие наличные деньги, в т.ч. с использованием корпоративных карточек, под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, представить в бухгалтерскую службу отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги. Исключение составляют случаи, указанные в п.1 части второй ст.107 Трудового кодекса РБ.

Если в ходе проверки будет установлен факт несоблюдения срока возврата неиспользованных наличных денежных средств в белорусских рублях, выданных под отчет на командировочные или другие предстоящие расходы, то организация будет привлечена к ответственности в виде штрафа в размере от 10 до 30 БВ. Кроме того, организация может быть привлечена к административной ответственности за нарушение порядка ведения кассовых операций, выразившееся в несоблюдении установленных обслуживающими банками сроков сдачи наличных денежных средств в белорусских рублях, иностранной валюте, либо в использовании наличных денежных средств в белорусских рублях из выручки сверх установленных обслуживающим банком размеров использования выручки, либо в использовании наличных денежных средств в белорусских рублях из выручки без разрешения обслуживающего банка, в виде штрафа в размере от 15 до 50 БВ. Административная ответственность за нарушения порядка ведения кассовых операций также предусмотрена и для должностного лица либо кассира организации - в виде штрафа в размере до 20 БВ (часть третья ст.11.7 КоАП). При этом данный штраф не применяется к нарушениям, указанным в частях первой и второй ст.11.7 КоАП.

|

||||||||||

|

|

Последнее изменение этой страницы: 2017-01-28; просмотров: 504; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.154.103 (0.03 с.) |