Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дискреційна фіскальна політикаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

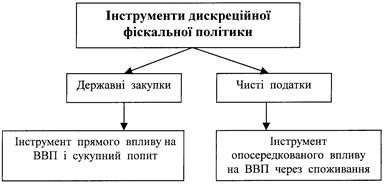

Дискреційна фіскальна політика -передбачає свідому маніпуля-цію державними доходами та витратами на підставі рішень парла-менту і уряду з метою цілеспрямованого впливу на обсяги вироб-ництва, рівень зайнятості, інфляцію тощо.

Збільшуючи державні витрати (державні закупки) в періоди еконо-мічного спаду, уряд сприяє зростанню попиту і обсягів ВВП.

де: Δ ВВП - приріст ВВП; Δ ДВ - приріст державних витрат; Mв - мультиплікатор витрат. Зміна чистих податків за рахунок зміни податкових ставок і транс-фертів впливає на доходи населення і підприємств, а через них на сукупний попит і обсяг ВВП.

де: Δ Т - зміна податкового навантаження; Mn - податковий мультиплікатор.

де: ГСС - гранична схильність до споживання.

Під час інфляції уряд за рахунок скорочення державних видатків та підвищення податків намагається зменшити сукупний попит з ме-тою стримання росту цін.

Þ Рестриктивна дискреційна політика - направлена на скоро-чення сукупних витрат з метою зменшення попиту і рівня ін-фляції.

Þ Експансіоністська дискреційна політика - направлена на роз-ширення сукупних витрат за рахунок збільшення державних видатків та зменшення податків, що призводить до пожвавлен-ня ділової активності, але при цьому зростає дефіцит держав-ного бюджету.

Автоматична фіскальна політика

В економічному механізмі існують внутрішні стабілізатори, які в автоматичному режимі впливають на зміну обсягів податків, що надходять до бюджету, під час циклічних коливань економіки краї-ни. Це обумовлено тим, що між величиною податків і обсягами ви-робництва існує пряма залежність, а між трансфертними платежами і обсягами виробництва - навпаки, зворотна залежність.

Автоматичні чисті податки - це податки які автоматично, без дер-жавних рішень, змінюються в залежності від зміни ВВП. До них відносяться: Ø прибутковий податок з громадян; Ø податок на прибуток підприємств; Ø податок на додану вартість; Ø акцизний збір; Ø відрахування в різні фонди тощо.

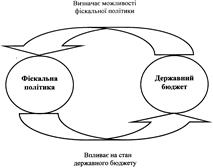

Фіскальна політика і державний бюджет

Державний бюджет - представляє собою грошове вираження зба-лансованого кошторису доходів та видатків держави за певний пе-ріод.

Регулюючи структуру і співвідношення між окремими частинами державного бюджету, фіскальна політика одночасно впливає і на економічний розвиток країни (ВВП, рівень зайнятості і т.і), і на стан державного бюджету. Таким чином поєднуються дві функції фіскальної політики: Þ стабілізаційна; Þ бюджетна.

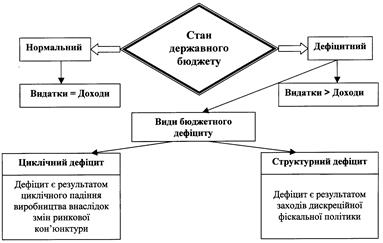

Фактичне бюджетне сальдо (БСф) - різниця між доходами і ви-датками державного бюджету в умовах фактичного рівня зайнятос-ті (тобто фактичного ВВП).

Потенційне бюджетне сальдо (БСп) - різниця між доходами і ви-датками державного бюджету в умовах повної зайнятості (тобто потенційного ВВП).

Різниця між фактичним і потенційним бюджетним сальдо відобра-жає циклічний дефіцит державного бюджету (Дц):

Наслідком внутрішніх і зовнішніх позик є виникнення державно-го боргу і додаткових витрат на його обслуговування.

Грошово-кредитна емісія призводить до неконтрольованої інфля-ції, зменшення інвестиційних стимулів, знецінення доходів юри-дичних і фізичних осіб. В результаті бюджетний дефіцит, як прави-ло, навіть зростає.

З метою уникнення негативних наслідків дефіцитного фінансуван-ня фіскальна політика повинна бути виваженою, що передбачає по-стійне корегування державних витрат з урахуванням змін в отри-маних доходах. Державні позики можуть використовуватися лише за умови створення джерел для їх повернення в майбутньому.

ОСНОВНІ ТЕРМІНИ · Фіскальна політика · Державні доходи · Державні видатки · Податки · Фіскальна функція податків · Розподільча функція податків · Регулююча функція податків · Державні і місцеві податки · Загальні і спеціальні податки · Прямі і непрямі податки · Крива Лаффера · Дискреційна фіскальна політика · Державні закупки · Чисті податки · Податковий мультиплікатор · Рестриктивна дискреційна політика · Експансіоністська дискреційна політика · Автоматична фіскальна політика · Автоматичні чисті податки · Державний бюджет · Дефіцит державного бюджету ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

31. Яка основна мета та функції фіскальної політики?

32. Що є об’єктами фіскальної політики держави?

33. Які є види податків?

34. Які функції виконують податки?

35. Чим відрізняються пропорційні, прогресивні і регресивні податки?

36. Що характеризує крива Лаффера?

37. Які основні інструменти дискреційної фіскальної політики?

38. В чому полягає стабілізаційний механізм автоматичної фіскальної політики?

39. Як взаємозв’язані фіскальна політика і державний бюджет?

40. Які існують концепції регулювання державного бюджету?

Тема 8 ГРОШОВО-КРЕДИТНА ПОЛІТИКА

8.1. Пропозиція і попит на грошово-кредитному ринку. 8.2. Депозитний і грошовий мультиплікатори. 8.3. Методи грошово-кредитного регулювання економіки.

Рекомендована література 43. Базилевич В.Д., Баластрик Л.О. Макроекономіка: Опорний конспект лекцій. - К.: Четверта хвиля, 1997. - с. 134-153. 44. Макконелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. - М.: Республика, 1992. - с. 282-312. 45. Мікроекономіка і макроекономіка. / Кол. авт. під ред. С. Будаговської. - Київ, Основи, 1998. - с. 321-340, 345-355. 46. Савченко А.Г., Пухтаєвич Г.О., Тітьонко О.М. Макроекономіка: Підручник. - Київ: Либідь, 1999. - с. 194-218. 47. Савченко А.Г. Макроекономіка: Навч. метод. посібник для самост. вивч. дисц. - К.: КНЕУ. - 1999. - с. 72-86. 48. Сакс Д. Джеффри, Ларрен Б. Филипс. Макроэкономика. Глобальный подход: Пер. с англ. - М.: Дело, 1996. - с. 324-363. 49. Фишер С., Дорнбуш Р., Шманелзи Д. Экономика. - М.: Дело, 1993. - с. 480-508.

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 841; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.009 с.) |