Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рынок капитала. Дисконтирование и инвестиционные решения.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

При принятии инвестиционных решений важную роль играет процентная ставка. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Общее правило инвестирования таково: инвестиции следует осуществлять, если ожидаемый уровень дохода не ниже или равен ставке процента по ссудам. При этом необходимо сопоставлять альтернативные варианты и выбирать оптимальный из них. Сравнение уровня дохода на инвестиции с процентной ставкой – это один из способов обоснования эффективности инвестиционных проектов, причем сравнение следует проводить не с номинальной, а реальной процентной ставкой. Кроме того, при принятии инвестиционных решений следует учитывать фактор риска. При анализе инвестиций нельзя абстрагироваться от того обстоятельства, что поток доходов, получаемый от реализации инвестиционного проекта, растянут во времени. Ведь по сути инвестиция – это покупка в данный момент потока доходов, которые будут получены в будущем. Поэтому при принятии инвестиционных решений, осуществлении инвестиционных проектов (покупке оборудования, строительстве завода и т.п.) необходимо сопоставлять величину сегодняшних затрат, т.е. сегодняшнюю цену будущих доходов, и величину самих будущих доходов. Другими словами, следует ответить на вопрос: какова сегодняшняя стоимость (цена) 1 д.е., которая будет получена через несколько лет (через 1 год, 2 года и т.д.). Ясно, что нет смысла платить сегодня за проект, скажем 100 тыс. рублей, чтобы получить эту же сумму через 3 года. Данная проблема решается путем процедуры дисконтирования. Дисконтирование («дисконт» - скидка) – это специальный прием для соизмерения текущей (сегодняшней) и будущей ценности денежных сумм. Дисконтирование – это процедура, обратная начислению сложных процентов, т.е. расчету будущей ценности (future value, или FV) сегодняшней суммы денег. Формула для расчета будущей ценности сегодняшней суммы денег (PV): FV= Ранее мы отмечали, что в экономике существует множество ставок процента. Поэтому при использовании процедуры дисконтирования следует определиться с тем, какую ставку дисконтирования (r) мы будем закладывать в формулу расчета PV. В наиболее общем виде под r понимается приемлемая норма доходности. В качестве варианта может быть использована ставка процента по безрисковым активам. Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценность (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции (С), т.е. NPV=PV – С. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только при NPV≥0. С покупателем NPV связан такой важный показатель, как внутренняя норма дохода (IRR). Этот показатель означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю. Другими словами, IRR находится путем решения уравнения После определения процедуры дисконтирования становится возможным анализ процесса формирования цены, по которой покупаются и продаются капитальные блага. В этом может помочь сравнение величин С и PV. Допустим, фирме необходимо купить станок. Какая цена установится на этот станок? Ценность капитального блага непосредственно связана с величиной потока доходов, который можно получить от его использования. Если фирма, купив станок по цене С, рассчитывает получить в будущем поток доходов (FV), сегодняшняя ценность которых (PV) превосходит величину С (PV>C), то такая сделка целесообразна. Предположим, что поток доходов – это арендная плата, или рентная оценка, по которой фирма будет давать станок напрокат. Соответственно, цена капитального блага связана с рентной оценкой услуг этого блага. Допустим, С=10000 д.е. Срок службы станка – 5 лет. Рентная оценка – 2500 д.е. в год. Пусть на рынке заемных средств ставка (r) по безрисковым активам составляет 1%. В таком случае PV потока доходов за 5 лет составит 12000 д.е. Фирме имеет смысл приобрести станок на таких условиях, т.к. PV>C (1200>10000). Однако такая ситуация будет означать, что на данном рынке не наблюдается равновесия, поскольку PV>C. Высокая сегодняшняя ценность потока доходов от станков, сдаваемых в аренду, вызовет приток других фирм, желающих купить станки и получать от них доход. Величина С, т.е. сложившаяся первоначально цена станка в 10000 д.е. начнет повышаться, т.к. спрос на них увеличится. Вместе с тем увеличится предложение станков на рынке их проката (вырастет предложение услуг капитала), а, значит, начнет снижаться рентная оценка (арендная плата), которая теперь будет ниже 2500 д.е. ежегодно. В результате уменьшится и PV. Таким образом, цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов, получаемых от их использования. В заключение отметим, что цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой.

24. Рынок земли. Рента и ее формы. Цена земли.

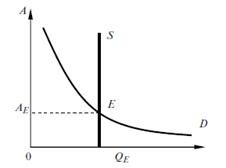

Фактор «земля», как и фактор «капитал» (в отличие от фактора «труд») отделимы от личности своего владельца. Например, зачастую собственником земли является одно лицо, а ее пользованием занимается другое. Собственник земли за определенную плату передает право на эксплуатацию земли арендатору, который производит сельскохозяйственную продукцию и из выручки от ее продажи расплачивается с землевладельцем. Данная плата за фактор производства «земля» называется земельной рентой. Земельная рента представлена двумя основными видами: дифференциальной рентой; абсолютной рентой. Земельные участки расположены в различных природно-климатических зонах: одни в благоприятных, другие в неблагоприятных, гораздо худших условиях. Отличаются земли и по местоположению: некоторые расположены вблизи крупных городов и транспортных артерий, другие лежат на отдаленных территориях. Вместе с тем следует иметь в виду, что земельный фонд страны ограничен, т.е. как всей земли вообще, так и земельных участков определенного качества имеется ограниченное количество. Хозяйства, работающие на лучших землях или территориально наиболее близко расположенные к рынку, находятся в выгодном положении по сравнению с хозяйствами на худших или отдаленных участках, поскольку их издержки значительно ниже. Это дает возможность извлекать дополнительный доход, получивший название дифференциальной ренты Кроме естественного плодородия земли существует экономическое плодородие. Оно связано с последовательными дополнительными вложениями в нее капитала и отражает интенсивный путь развития сельскохозяйственного производства. Хозяйства, эффективно использующие капитальные вложения и ведущие интенсивное производство, получают дифференциальную ренту Абсолютная рента является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности. С одной стороны, частная собственность на землю исключает свободную миграцию капитала в сельское хозяйство. С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий ограничена. В этих условиях землевладельцы запрашивают арендную плату за любые земельные участки, а арендаторы устанавливают завышенные цены на сельскохозяйственную продукцию, чтобы иметь возможность заплатить эту арендную плату. Абсолютная земельная рента представляет собой экономический механизм, обеспечивающий рачительное отношение к земле. Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты. Дифференциальная рента Дифференциальная рента Абсолютная рента присваивается землевладельцем в форме арендной платы за обладание абсолютно ограниченным ресурсом. Арендная плата — это вознаграждение за пользование землей вместе с находящимися на ней постройками, оборудованием, инвентарем. Плата за эти компоненты рассматривается как процент, потому что передается в пользование фактор «капитал», а не земля. Арендная плата выступает как рыночная цена передачи права пользования землей и оказывает решающее воздействие на объемы спроса и предложения на землю. Предложение участков землевладельцами и спрос на них со стороны арендаторов показаны на рис. 13.9. На земельном рынке не только осуществляются арендные операции, но и происходит купля-продажа земли в собственность. Цена земельного участка определяется двумя факторами. Во-первых, цена земли прямо пропорциональна приносимой ею арендной плате. Во-вторых, цена земли обратно пропорциональна норме ссудного процента. Использование ставки ссудного процента необходимо потому, что покупается право на получение регулярного дохода в течение очень продолжительного периода времени. Владелец определенной суммы денег может положить ее в банк и получать доход в виде процента. Но он может потратить эти деньги и на покупку земельного участка. Следовательно, цена земли — это дисконтированная стоимость. Она рассчитывается по аналогии с приобретением физического капитала, приносящего доход, по формуле для определения сегодняшней стоимости будущих доходов:

Поскольку

§ § § Экономический смысл этой формулы заключается в том, что землевладелец, продав землю, будет иметь с полученной суммы денег доход в виде банковского процента, равный земельной ренте.

Рис. 13.9. Равновесие на рынке аренды земли: § § § § Владение землей сопряжено с известным выгодами и затратами, сопоставление которых и определит целесообразность сохранения собственности или ее отчуждения. Владея землей, собственник не использует других возможных вариантов получения дохода, например, он мог бы не покупать землю, а положить деньги в банк под проценты. В связи с этим доход землевладельца можно рассчитать как отношение получаемой ренты к рыночной ставке ссудного процента. Цена земли = Рента годовая / Ставка ссудного процента Цена земли показывает, какую сумму денег требуется положить в банк, чтобы при действующей рыночной ставке процента получать доход, равный данной земельной ренте. Величина земельной ренты формируется в результате взаимодействия спроса и предложения на рынке земельных участков. Специфика рынка земли состоит в том, что в рамках национальной экономики предложение земли и природных ресурсов абсолютно неэластично, поскольку количество ресурсов есть величина фиксированная. Спрос на землю показывает, какое количество земли готовы взять в аренду при различных возможных уровнях платы за нее. При высокой арендной плате количество сдаваемой в аренду земли будет меньше, чем при низкой. Кривая спроса на землю тождественна кривой предельного дохода от земли. Предельный доход земли зависит, в свою очередь от производительности природного ресурса. При высокой ренте только очень производительные земли могут быть взяты в аренду, так как лишь высокий предельный доход может позволить уплатить высокую ренту и, возможно, обеспечить прибыль арендатора. При понижении земельной ренты даже менее производительные земли будут арендоваться.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 2311; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.234.50 (0.014 с.) |

(1+r)t, где t – количество лет, r - ставка процента. Из этой формулы легко выводится формула для расчета сегодняшней ценности (приведенной стоимости) будущей суммы денег, позволяющая дисконтировать будущие доходы:

(1+r)t, где t – количество лет, r - ставка процента. Из этой формулы легко выводится формула для расчета сегодняшней ценности (приведенной стоимости) будущей суммы денег, позволяющая дисконтировать будущие доходы:  .

. относительно r. Внутренняя норма дохода (IRR) – это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала.

относительно r. Внутренняя норма дохода (IRR) – это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала. (естественное плодородие земли).

(естественное плодородие земли). .

.

приближается к бесконечности, то коэффициент дисконтирования

приближается к бесконечности, то коэффициент дисконтирования  становится меньше и меньше с ростом

становится меньше и меньше с ростом

— сегодняшняя стоимость будущей суммы денег;

— сегодняшняя стоимость будущей суммы денег; — ежегодный размер земельной ренты;

— ежегодный размер земельной ренты; — рыночная ставка процента.

— рыночная ставка процента.

— арендная плата;

— арендная плата; — спрос на земельные участки;

— спрос на земельные участки; — предложение участков земли;

— предложение участков земли; — количество земельных участков.

— количество земельных участков.