Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Издержки: сущность и классификацияСодержание книги

Поиск на нашем сайте

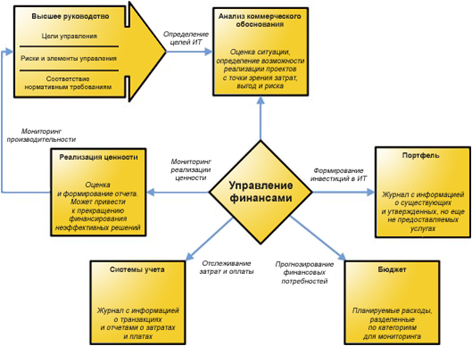

Сущность издержек производства. В процессе производства товаров и услуг затрачивается живой и прошлый труд. При этом каждая фирма стремится получить возможно большую прибыль от своей деятельности. Для этого фирма старается сократить свои затраты на производство продукции, т.е. издержки производства. Издержки производства – это совокупные затраты труда на производство товара. Классификация издержек: 1) явные издержки – это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.; 2) неявные (внутренние, имплицитные) издержки. К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными. 3) постоянные издержки. Затраты, сопряженные с обеспечением постоянных затрат, именуются постоянными издержками. 4) переменные издержки. Могут быстро и без особых трудностей быть подвергнуты изменению в рамках предприятия по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – примеры переменных издержек большинства фирм; 5) безвозвратные издержки. Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою деятельность в данной сфере. Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности. Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было; 6) средние издержки – издержки в расчете на единицу продукции. Они используются для формирования цены. Средние постоянные издержки определяются путем деления суммарных постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются путем деления суммарных переменных издержек на количество произведенной продукции. Средние общие издержки можно рассчитать путем деления суммы общих издержек на количество продукции; 7) предельные издержки – дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки помогают определить предельную загруженность, выше которой производство не эффективно. С помощью предельных издержек можно определить минимальный эффективный размер предприятия; 8) издержки обращения – затраты, связанные с доставкой продукции потребителю. Управление финансами Управление финансами – это комплекс мероприятий, совокупность стратегий и приемов, направленных на достижение высоких финансовых результатов и повышение эффективности финансовой системы в целом.

- управление финансами государства;

- финансовый: «Где взять деньги на совершение тех или иных вложений?». Цели управления финансами Грамотное финансовое управление – это 90% успеха. Главное здесь – определиться с целями:

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 666; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.21.106 (0.009 с.) |