Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Спрос. Закон спроса. Факторы, влияющие на спрос.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Спрос. Закон спроса. Факторы, влияющие на спрос. Спрос – это платежеспособная потребность покупателя в данном товаре при данной цене. Закон спроса гласит: между уровнем цены (Р) на товар и величиной спроса на него (Qd) существует обратная зависимость.

Кривая спроса – кривая, показывающая, какое количество экономического блага готовы приобрести покупатели по разным ценам в данный момент времени. Кривая имеет отрицательный наклон, что свидетельствует о желании потребителей купить большее количество благ при меньшей цене (рис.3.1а). Экономисты объясняют действие закона спроса тремя эффектами. «Эффект роста выгоды». Снижение цены уменьшает расходы потребителя, но полезность не изменяется. Поэтому, сохраняя прежний объем расходов, покупатель получит больше полезности. «Эффект дохода». Сниженная цена позволяет на прежнюю сумму дохода приобрести товар в большем количестве. Это равнозначно увеличению денежного дохода покупателя. «Эффект замещения». Подешевевший товар относительно удорожает другие. Поэтому, замещая другие товары подешевевшим, покупатель обеспечивает себе дополнительный эффект дохода.

Закон не действует в следующих случаях: q при ажиотажном спросе, вызванном ожидаемым повышением цен; q если покупатели ожидают дальнейшего снижения цен; q для редких и дорогостоящих товаров (золото, драгоценности, дома), являющихся средством помещения денег; q при переключении спроса на более качественные и дорогостоящие товары. Функция спроса – функция, определяющая спрос в зависимости от влияющих на него различных факторов. Важнейшим из них являются цена на единицу блага в данный момент. Изменение цены (P) означает движение по кривой спроса (вверх-вниз). Кроме цен на спрос влияют факторы: 1) изменение доходов потребителя (I); 2) изменение вкусов и предпочтений (Z); 3) ценовые и дефицитные ожидания (W); 4) колебание расходов на рекламу; 5) изменение цен товаров-субститутов (Psub) и комплементарных товаров (Pcom); 6) изменение количества покупателей (N); 7) прочие факторы (B). Эти факторы способствуют сдвигу кривой спроса вправо или влево. Предложение. Закон предложения. Факторы, влияющие на предложение. Предложение (S) - это желание производителей (продавцов) произвести и предъявить к продаже товар по определенной цене в течение определенного времени.

Величина предложения - это количество предъявленного на продажу товара по определенным ценам. Она больше при высоких ценах и меньше при низких. Закон предложения гласит: при прочих равных условиях с повышением цен возрастает величина предложения, и напротив, со снижением цен она сокращается, между ценой и величиной предложения существует прямая зависимость. Закон предложения показывает, что производители хотят изготовить и представить к продаже большее количество своего продукта по высокой цене, чем они хотели бы это делать по низкой цене. Закон предложения в графическом изображении (рис. 3.3). Кривая предложения 5 направлена вверх слева направо, т.е. показывает, что фирмы готовы предложить больше продукта при более высоких ценах.

Как видно из рис. 3.3, кривая предложения - восходящая. Это означает, что между ценой и величиной предложения существует прямая связь. Кривая предложения показывает, какое количество экономического блага готовы продать производители по разным ценам в данный момент времени. Если влияет ценовой фактор, изменяется величина предложения (движение вверх или вниз по кривой).

Кривая предложения

Рис. 3.3. Кривая предложения Форма кривой предложения определяется стремлением фирм к максимальной прибыли. Это допущение помогает понять, почему кривая предложения направлена вверх слева направо, т.е. почему фирмы готовы предложить больше продукта при более высоких ценах. Виды рынков ценных бумаг Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в аккумулировании финансовых ресурсов и обеспечении возможности их перераспределения путем совершения участниками рынка разнообразных операций с ценными бумагами, т.е. в осуществлении посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.Имеются различные классификационные признаки рынка ценных бумаг. 1.По территориальному принципу рынок ценных бумаг делится на международный, региональный, национальный и местный. 2.Виды рынков ценных бумаг в зависимости от времени и способа поступления ценных бумаг в оборот:

Первичный - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг. Вторичный - это рынок, где производится обращение ранее выпущенных ценных бумаг, осуществляются купля-продажа или другие формы перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги. Здесь в процессе купли-продажи актива определяется его действительный курс, т.е. производится котировка курса ценных бумаг. 3.Виды рынков ценных бумаг в зависимости от степени организованности: Организованный рынок - это обращение ценных бумаг на основе законодательно установленных правил между лицензированными профессиональными посредниками. Неорганизованный рынок - это обращение ценных бумаг без соблюдения единых для всех участников рынка правил; это рынок, где правила заключения сделок, требования к ценным бумагам, к участникам и т.д. не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя. Системы распространения информации о совершенных сделках не существует. Виды рынков ценных бумаг в зависимости от места торговли: Биржевой рынок - это рынок, организованный фондовой (фьючерсной, фондовыми секциями валютной и товарной) биржей и работающими на ней брокерскими (маклерскими) и дилерскими фирмами. Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах. Внебиржевой рынок занимается обращением ценных бумаг тех акционерных обществ, которые не имеют достаточного количества акций или доходов для того, чтобы зарегистрировать (пройти листинг) свои акции на какой-либо бирже и быть допущенными к торгам на ней. Он может быть организованным и неорганизованным. Организованный внебиржевой рынок образуется фондовыми магазинами, отделениями банков, а также дилерами, которое могут быть или не быть членами биржи, инвестиционными компаниями, инвестиционными фондами, отделениями банков и др. 4.По видам сделок рынок ценных бумаг разделяется на кассовый и срочный. Кассовый рынок (кэш-рынок, спот-рынок) — это рынок с немедленным исполнением сделок в течение 1-2 рабочих дней, не считая дня заключения сделки. Срочный рынок (форвардный) — это рынок, на котором заключаются разнообразные по виду сделки со сроком исполнения, превышающим два рабочих дня. 5.По способу торговли выделяют следующие виды рынков ценных бумаг:. Торговля на компьютеризированном рынке ведется через компьютерные сети, объединяющие соответствующих фондовых посредников. Характерными чертами данного рынка являются: § отсутствие физического места, где встречаются продавцы и покупатели, и, следовательно, прямого контакта между ними; § полная автоматизация процесса торговли и его обслуживания; роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов. Торговля на традиционном рынке осуществляется непосредственно на самой бирже между продавцами и покупателями ценных бумаг. По эмитентам и инвесторам рынок ценных бумаг делится на рынки: государственных ценных бумаг, муниципальных ценных бумаг, корпоративных ценных бумаг, ценных бумаг, выпущенных (купленных) физическими лицами. По конкретным видам ценных бумаг бывают рынки акций, облигаций, векселей и проч.Кроме того, рынок ценных бумаг делится по отраслевому, территориальному и другим критериям.

Методы Денежно-кредитное регулирование экономики осуществляется на основе принципа компенсационного регулирования, который предполагает следующее: § политику денежно-кредитных рестрикций, которая предполагает ограничение кредитных операций путем повышения норм резервирования средств, для участников кредитной системы в центральном банке; повышения уровня процентных ставок; ограничения темпов роста денежной массы в обращении по сравнению с товарной массой; § политику денежно-кредитной экспансии, которая предполагает стимулирование кредитных операций; снижение норм резервирования для субъектов кредитной системы; падение уровня кредитных ставок; ускорение оборачиваемости денежной единицы.

Основные инструменты центрального банка в реализации кредитно-денежной политики: § Регулирование официальных резервных требований § Операции на открытых рынках § Регулирование учетной ставки процента (дисконтная политика) Факторы, влияющие на спрос, предложение и процентную ставку, можно объединить под названием «инструменты денежно-кредитной политики».

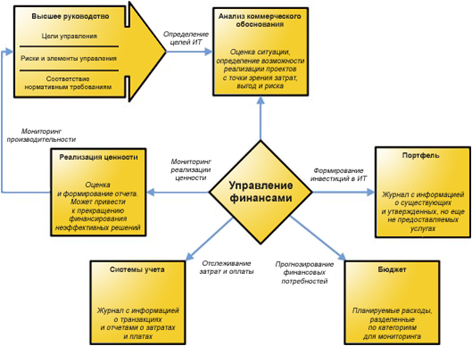

Налоговая декларация. Декларацию представляют все лица, которые признаются плательщиками налога на имущество организаций. Обязанность подавать декларацию сохраняется и в том случае, если у организации отсутствует объект налогообложения. В данном случае нужно представить «нулевую» декларацию. Налогоплательщики обязаны представить декларацию в налоговый орган не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 Кодекса). Налоговые расчеты по авансовым платежам по налогу налогоплательщики представляют не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Управление финансами Управление финансами – это комплекс мероприятий, совокупность стратегий и приемов, направленных на достижение высоких финансовых результатов и повышение эффективности финансовой системы в целом.

- управление финансами государства;

- финансовый: «Где взять деньги на совершение тех или иных вложений?». Цели управления финансами Грамотное финансовое управление – это 90% успеха. Главное здесь – определиться с целями:

Виды валютных операций

В соответствии с законом «О валютном регулировании и валютном контроле» (ст.1.9) к валютным операциям относятся:

− приобретение и отчуждение резидентом у резидента либо резидентом у нерезидента, либо нерезидентом у резидента, либо нерезидентом у нерезидента валютных ценностей, валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование их в качестве средства платежа;

− вывоз и ввоз на (с) таможенную территорию Российской Федерации валютных ценностей, валюты РФ и внутренних ценных бумаг;

− перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и наоборот.

Центральный банк РФ устанавливает единые формы учета и отчетности по валютным операциям, порядок и сроки их представления. Купля – продажа иностранной валюты и чеков, номинированных в иностранной валюте, производится только через уполномоченные банки.

Валютные операции банков классифицируются по следующим критериям:

1. По срокам исполнения различают:

А. текущие валютные операции и валютные операции, связанные с движением капитала.

К Текущим валютным операциям относятся: - переводы иностранной валюты при расчетах по экспорту/импорту товаров, работ и услуг;

- расчеты, связанные с кредитованием экспортно-импортных операций на срок не более 180 дней;

- получение и предоставление финансовых кредитов на срок не более 180 дней;

- переводы процентов, заработанной платы дивидендов и других доходов, связанных с движением капитала.

Валютные операции, связанные с движением капитала:

− прямые инвестиции; − портфельные инвестиции; − кредиты на срок более 180 дней; − переводы в оплату прав собственности на недвижимость; − все иные операции с валютой, не относящейся к текущим.

Б. Кассовые операции и срочные.

Кассовые операции включают следующие виды сделок покупки-продажи валюты:

−today – сделка, расчет по которой производится в день ее заключения; −overnight – сделка, расчет по которой производится на следующий день (в течение суток); − tomorrow – сделка, расчет по которой осуществляется на следующий рабочий день после дня заключения сделки; --spot – сделка, при которой обмен валют (доставка валюты) осуществляется на второй рабочий день после дня заключения сделки. Срочные сделки о покупке-продаже валюты (forward exchange contract) – на покупку-продажу иностранной валюты на какой-то оговоренный день в будущем.

Контрольная функция. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путем денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства. Поощрительная функция. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам ВОВ, Героям Советского Союза, Героям России и другие). Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц делаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья, осуществлением благотворительной деятельности. Кривая спроса фирмы Наше объяснение опирается на рис. 25-1 (Ключевой график). Основная черта этой диаграммы, отличающая ее от приводившихся при анализе чистой конкуренции и чистой монополии диаграмм, состоит в эластичности кривой, характеризующей спрос или продажи отдельной фирмы. Кривая спроса, с которым сталкивается продавец в условиях монополистической конкуренции, является эластичной, но лишь до известного предела. Она намного более эластична, чем кривая спроса производителя при чистой монополии, потому что продавец в условиях монополистической конкуренции сталкивается с относительно большим числом конкурентов, производящих взаимозаменяемые товары (производитель в условиях чистой монополии совсем не имеет конкурентов). Что касается кривой продаж продавца, то она при монополистической конкуренции также не является совершенно эластичной (как кривая производителя в условиях чистой конкуренции). Во-первых, фирма в условиях монополистической конкуренции имеет меньше конкурентов и, во-вторых, продукты этих конкурентов представляют собой близкие, ннесовершенные заменители.

Вообще говоря, степень эластичности кривой спроса фирмы в условиях монополистической конкуренции зависит от числа конкурентов и степени дифференциации продукта. Чем больше число конкурентов и слабее дифференциация, тем больше эластичность кривой спроса каждого продавца, то есть тем ближе ситуация к условиям чистой конкуренции. Сущность и функции денег. Деньги - это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений. В другом определении деньги — это абсолютно ликвидное средство обмена, которое обладает двумя свойствами: обменивается на любой другой товар; измеряет стоимость любого другого товара (эта функция выражается в цене и в масштабах этих цен). Сущность денег раскрывается в пяти функциях: 1.Мера стоимости формируется при образовании цены, она определяет стоимость товара, которая измеряется деньгами (т. е. приравнивание товаров между собой). Таким образом получают количественное соизмерение. Денежное измерение стоимости — цена. Она зависит от нескольких условий: § условия производства; § условия обмена. Чтобы цены были сравнимы, их необходимо привести к единому масштабу. 2. Масштаб цен — это весовое содержание золота или серебра, фиксированное в качестве единицы измерения. В качестве меры стоимости деньги могут действовать как счетные, выступая в виде числовых величин. Счетные деньги применяются для выражения цены, учета и анализа, ведения счетов участников хозяйственной жизни. 3. Средства обращения. Денежное выражение стоимости товаров еще не означает его реализацию. Должен произойти обмен. Деньги — посредники при обмене от начала сделки (Т — Д) до ее завершения (Д — Т). В период преобладания торговли деньги в основном действовали как средство обращения; после возникновения кредита и развития экономики на первый план выходит функция средства платежа, которая включает в себя функцию средства обращения и трансформируется в функцию средства расчетов. Этому способствует использование пластиковых карточек и других электронных инструментов расчетов, позволяющих расплачиваться путем перечисления с банковского счета, а также осуществления оптовых и розничных покупок. 4. Средства платежа -время платежа не совпадает со временем оплаты, товары продают в кредит, с отсрочкой платежа 5. Средства накопления — денежный резерв (остатки на счетах, золотовалютные резервы). Деньги, выполняющие функцию накопления, участвуют в процессе формирования, распределения, перераспределения национального дохода, образования сбережений населения.

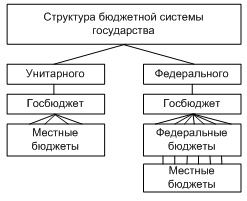

Цепная торговая организация В настоящее время в торговле создаются цепные торговые организации, которые представляют собой совокупность торговых предприятий, находящихся под общим управлением. Это объединения, в которых крупная торговая организация создает собственную торговую сеть организаций, заключает договор с малыми и средними торговыми организациями, а они, в свою очередь, получают право на реализацию определенных видов товаров на конкретном товарном рынке. Они могут создаваться в оптовой и в розничной торговле. Оптово-розничные цепи (или объединения контрактного типа) создают для координации функций оптовой и розничной торговли на принципах обшей коммерческой стратегии при сохранении полной независимости каждого члена объединения. Розничные торговые предприятия, входящие в цепь, имеют единое фирменное название, унифицированный ассортимент, общую сбытовую политику. 30. Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных). Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления. В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федеральногогосударства (рис. 1).

Рис. 1. Государственная бюджетная система Структура бюджетной системы государства: § Унитарного (Япония, Швейцария, Франция) § Федерального (США, Канада, Россия) Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней: § федеральный бюджет и бюджеты государственных внебюджетных фондов; § бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; § местные бюджеты муниципальных районов, городских округов; § бюджеты городских и сельских поселений. Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет. Основными принципами любой системы государственного бюджета можно назвать следующие: единство бюджетной системы РФ (ст. 29 БК РФ); разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ); самостоятельности бюджетов (ст. 31 БК РФ); полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ); сбалансированности бюджета (ст. 33 БК РФ); эффективности и экономности использования бюджетных средств (ст. 34 БК РФ); общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ); гласности (ст. 36 БК РФ); достоверности бюджета (ст. 37 БК РФ); адресности и целевого характера бюджетных средств (ст. 38 БК РФ). Бюджетное устройство — это основные принципы построения бюджетной системы и организации бюджетного процесса. Бюджетная система представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления. Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением. Бюджетная система Российской Федерации основывается на следующих принципах: § единства; § разграничения доходов и расходов между уровнями бюджетной системы; § самостоятельностибюджетов; § полноты отражения доходов и расходов бюджетов разных уровней и бюджетов государственных внебюджетных фондов; § сбалансированности; § эффективности и экономности использования бюджетных средств; § гласности; § достоверностибюджета; § адресности и целевого характера бюджетных средств. Принцип единства бюджетной системы определяет единообразие: § правовойбазы; § денежнойсистемы; § организации бюджетногопроцесса; § санкций за нарушение бюджетного законодательства. Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением. Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета. Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах. Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита. Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов. Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета. Принцип достоверности бюджета означает надежность его показателей. Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели.

Производственная функция Производство товаров, услуг, работ для удовлетворения потребностей экономики. Ресурсно-спросовая функция Спрос на трудовые, материальные, финансовые, информационные и интеллектуальные ресурсы, технологии и способы организации производства. Финансово-инвестиционная Генерация финансовых потоков, в том числе связанных со взаимным кредитованием, инвестированием, приобретением, владением и эмиссией ценных бумаг. Градообразующая Участие в формировании и развитии городской экономики, местной инфраструктуры, обеспечение занятости жителей данного населенного пункта. Познавательная Изучение в процессе деятельности особенностей рынков товаров и ресурсов, технологий, технических систем, наиболее эффективных способов организации производства и взаимодействия с рынком, акционерами и т.п. Закрепление, накопление и передача следующим поколениям соответствующих знаний. Образовательная Получение отдельными работниками и коллективами производственных (в том числе технико-технологических и организационно- экономических) знаний, навыков, опыта работы. Воспитательная Создание, закрепление и развитие корпоративной культуры. Институциональная Генерация, фильтрация и инкубация социально-экономических институтов. Информационно-сигнальная Распространение информации об особенностях тех или иных секторов и фрагментов рынка с помощью формирования цен предложения и др. Консолидирующая функция Обеспечение единства экономики путем проведения межсубъектных и межотраслевых трансакций, организации и поддержания товарно-финансовых потоков, связывающих экономических агентов в различных секторах рынков и на различных территориях. V пл (факт) Ки = -------------- М ср. год Если V пл (факт) < М ср. год, то это значит, что производственная программа предприятия обеспечена производственными мощностями. Для устойчивой работы предприятия, а также для возможности улучшения качества и обновления выпускаемой продукции и других целей оно должно иметь оптимальный резерв производственной мощности. Величина этого резерва определяется спецификой предприятия и колебания от 10 до 20%. Понятие заработной платы В соответствии со ст. 129 ТК РФ под заработной платой понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Для работников предприятия оплата труда в виде заработной платы является их личным доходом, который должен соответствовать личному вкладу в результаты деятельности предприятия. Различают номинальную и реальную заработную плату. Номинальная заработная плата -это сумма денег, которую получает работник за свой труд за определенный период времени. Реальная заработная плата показывает, какое количество предметов потребления и услуг можно купить за номинальную заработную плату при данном уровне цен и тарифов. При разработке политики в области заработной платы и её организации на предприятии необходимо учитывать следующие принципы при оплате труда: учёт сложности выполняемой работы и уровня квалификации труда; справедливость - равная оплата за равный труд; учёт вредных условий и тяжелого физического труда; стимулирование за качество труда и добросовестное отношение к труду; материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшее к негативным последствиям. Система оплаты труда -это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда. Заработная плата должна непосредственно зависеть от качества и количества труда. Определяющей в оплате труда является квалификация работника -уровень специальных знаний и практических навыков работника, характеризующий степень сложности выполняемого имданного конкретного вида работы. Уровень квалификации работника определяется тремя факторами: общим образованием; специальной (профессиональной) подготовкой; производственным опытом (стажем практической работы). В основе организации оплаты труда работников лежат: тарифная система; фонд оплаты труда; формы и системы оплаты труда. Существуют две главные формы оплаты труда - сдельная и повременная. При сдельной форме оплаты труда заработок рабочему начисляется за каждую единицу произведенной продукции или выполненного объёма работ. 1.Прямая сдельная оплата труда, когда заработок работника определяется на основе сдельных расценок и объёма выполненных работ. При данной системе заработок работника увеличивается прямо пропорционально объёму выполненной работы, а выработка рабочего и его зарплата не ограничиваются. Прямая сдельная система оплаты труда подразделяется на простую сдельную, при которой применяются расценки за отдельные виды работ, и аккордную оплату труда, особенность которой в том, что сумма заработной платы определяется не на отдельную разновидность работ, а сразу на весь комплекс работ. 2.Сдельно-премиальная система - это оплата труда, при которой наряду с заработной платой по прямым сдельным расценкам работник получает премию за достижение определенных показателей в работе. 3.При сдельно-прогрессивной системе выработка работника в пределах установленной исходной нормы оплачивается по основным сдельным расценкам, а вся выработка сверх установленной базы - по повышенным сдельным расценкам. 4. Сущность косвенно-сдельной системы оплаты труда состоит в том, что размер заработной платы работника, оплачиваемого по данной системе, ставится в прямую зависимость от результатов труда обслуживаемых им рабочих. В период упорядочения заработной платы применение косвенной «сдельщины» резко сокращено. 5.Аккордная система оплаты труда применяется при оплате труда бригады работников или при оплате за определенный комплекс работ. Повременной формой оплаты труда называется такая форма оплаты, которая зависит от продолжительнос | |||||||||

|

| Поделиться: |