Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Системы государственного финансирования здравоохраненияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

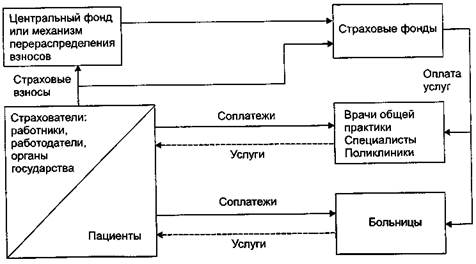

Системы государственного финансирования здравоохранения в разных странах имеют свою специфику. Но все их многообразие можно упорядочить, выделив два основных типа государственных систем финансирования: система обязательного медицинского страхования* и система бюджетного финансирования здравоохранения. Рассмотрим их подробнее. * За рубежом используют также термин "социальное медицинское страхование". Система обязательного медицинского страхования. Источниками финансирования медицинской помощи населению являются страховые взносы, которые в обязательном порядке уплачивают определенные категории страхователей. Страхователями работающего населения выступают сами работающие и/или их работодатели. Государство обязывает их производить взносы на обязательное медицинское страхование, устанавливаемые обычно в виде фиксированного процента к фонду оплаты труда. В большинстве стран, имеющих систему обязательного медицинского страхования (ОМС), взносы выплачиваются работодателями вместе с работниками, обычно примерно в равной пропорции. В России и в некоторых других странах взносы на ОМС работающих делают только работодатели.

Рис. 2.2. Система обязательного медицинского страхования

Страхование неработающего населения может производиться двумя способами. Один состоит в том, что вместе с работающими страхуются неработающие члены их семей, и соответственно суммы, уплачиваемые работающими или работодателями, выступают страховыми взносами за работающих и за членов их семей. Второй способ заключается в том, что страховые взносы за неработающее население выплачиваются из средств государственного бюджета или внебюджетных фондов. Например, взносы за лиц старше трудоспособного возраста перечисляются пенсионными фондами, а за безработных – фондами занятости. Во многих странах предусмотрены соплатежи пациентов за оказываемые медицинские услуги, но доля частных расходов в финансировании общественного здравоохранения незначительна, а сами соплатежи используются как инструмент ограничения избыточного спроса. Страховщиками в системе ОМС выступают специализированные страховые организации. Во многих странах это негосударственные некоммерческие фонды. В Германии и Австрии они именуются больничными кассами. До 90-х гг. XX в. эти фонды осуществляли страхование населения по производственно-территориальному принципу. Они создавались для страхования работающих в определенных отраслях или живущих на определенных территориях. Конкуренции между этими фондами не было. В 1990-е гг. в Нидерландах и Германии гражданам предоставили право выбора фонда, в котором они могут быть застрахованными. Это рассматривалось в качестве средства развития конкуренции между фондами за привлечение застрахованных. В ряде стран, в частности в Литве и Эстонии, фонды ОМС являются государственными, и их сеть построена по территориальному принципу. Граждане страхуются в территориальном фонде по месту работы или месту жительства. В России функции страховщиков в системе ОМС выполняют одновременно негосударственные коммерческие страховые организации и государственные фонды ОМС (см. раздел 2.6.2). Перечень видов и объемы медицинской помощи, получение которых гарантируется застрахованным в системе ОМС, определяются государством в национальной программе ОМС. Эти обязательства увязываются с размерами страховых взносов, которые обычно устанавливаются законодательным путем. В некоторых странах, например в Германии, государство определяет минимальный размер взносов, соответствующий национальной программе ОМС. Страховщики имеют право предлагать своим клиентам более широкую программу ОМС и соответственно устанавливать более высокие размеры взносов. В обязательном медицинском страховании, в отличие от добровольного, размеры взносов не связаны напрямую с оценкой индивидуального риска заболеваемости и с объемом медицинской помощи, которую застрахованный может получить. Размеры страховых взносов увязываются с величиной прогнозируемых расходов в общегосударственном масштабе – в расчете на все категории застрахованного населения. При этом возникает проблема неравенства возможностей финансирования медицинской помощи застрахованным в разных страховых фондах. Страховщик в системе ОМС обязан страховать всех лиц, живущих на данной территории или имеющих определенную профессию независимо от их возраста и здоровья. Однако распределение лиц по риску заболеваемости неравномерно по территории страны и по сферам деятельности. Поэтому неизбежны различия в возрастной структуре и в состоянии здоровья застрахованных у разных страховщиков. Следовательно, будут существенно различаться и необходимые расходы на оказание медицинской помощи в расчете на одного застрахованного, которые должны производить страховщики. Лишь частично остроту этой проблемы можно уменьшить с помощью дифференциации страховых взносов по отраслевой принадлежности работающих. Для решения проблемы необходимо либо субсидирование государством тех страховщиков, которые имеют более значительную долю застрахованных с высокими рисками заболеваний, либо перераспределение взносов между страховщиками. В системах ОМС применяются два альтернативных механизма решения проблемы выравнивания финансовых условий деятельности страховщиков. Первый механизм: взносы на ОМС полностью или в определенной части направляются в специальный центральный фонд. Государство может также предоставлять этому фонду дополнительные субсидии. Фонд финансирует каждого страховщика в зависимости от количества застрахованных и характеристик рисков их заболеваемости. Финансирование осуществляется по подушевым нормативам, значения которых рассчитываются по единой формуле и отражают различия в возрастной структуре застрахованных и структуре их заболеваемости. Такой механизм применяется, например, в Израиле и Нидерландах. Второй механизм: ответственность за перераспределение страховых взносов возлагается на одну из страховых компаний. Обычно это та, которая страхует наибольшую долю населения. Все остальные страховщики направляют установленную законодательством долю собранных ими взносов на специальный счет указанной организации. Далее эти средства перераспределяются между всеми страховщиками также в зависимости от количества и структуры застрахованных. Данный механизм используется в Германии и Чехии. В системе ОМС страховщики несут ответственность за предоставление и оплату медицинской помощи застрахованным и обеспечивают решение этой задачи, заключая контракты с производителями медицинских услуг: частнопрактикующими врачами и медицинскими организациями, которые могут иметь разные формы собственности. Система бюджетного финансирования здравоохранения. Финансирование медицинской помощи населению осуществляется из средств государственного бюджета, формируемых за счет общего налогообложения. В отдельных странах в качестве источника финансовых средств для здравоохранения используются закрепленные налоговые поступления. Например, в Бразилии с 1998 г. часть налога на банковский оборот, исчисляемая по ставке 0,2%, направляется на нужды здравоохранения.

Рис. 2.3. Система бюджетного финансирования здравоохранения

В системе бюджетного финансирования распорядителями средств выступают государственные органы управления здравоохранением. Они оплачивают медицинскую помощь, оказываемую гражданам частнопрактикующими врачами и медицинскими организациями, которые в основном являются государственными. В отдельных странах, где применяется данная система, предусматриваются также соплатежи населения за получаемые медицинские услуги. Но они невелики и необременительны для пациентов и служат целям ограничения избыточного спроса. Система бюджетного финансирования и система обязательного медицинского страхования являются альтернативными способами организации государственного финансирования здравоохранения. Важнейшее отличие этих систем от системы частного финансирования здравоохранения – независимость объема медицинской помощи, получаемой заболевшим, от его платежеспособности. Преимуществом бюджетной системы по сравнению со страховой является меньший уровень необходимых административных издержек – расходов на содержание органов управления здравоохранением. Такая система обладает относительно лучшими возможностями обеспечить контроль государства за деятельностью производителей медицинских услуг при наименьших затратах. В страховой системе больше субъектов управления – это и сами страховщики, и государственные органы управления здравоохранением, которые выполняют функции регулирования всей системы и контроля за деятельностью медицинских организаций и страховщиков. В страховой системе больше объемы собираемой и обрабатываемой информации, документооборота. Недостатком бюджетной системы является большая зависимость финансирования здравоохранения от меняющихся политических приоритетов. Каждый год размеры бюджетных ассигнований на здравоохранение определяются в борьбе с конкурирующими направлениями бюджетных расходов. Напротив, финансирование здравоохранения в страховой системе имеет четко закрепленные источники и потому в меньшей мере зависит от политической конъюнктуры. В страховой системе обеспечивается более точная увязка гарантий медицинского обслуживания застрахованных с размерами финансовых поступлений. Размеры страховых взносов балансируются с объемом гарантий, включаемых в программу ОМС. Но эти сравнительные преимущества могут в определенных случаях стать недостатками. Система ОМС имеет более узкую финансовую базу – страховые взносы устанавливаются в процентном отношении к фонду оплаты труда наемных работников. При плохой экономической конъюнктуре размеры собираемых взносов могут сократиться, и в системе ОМС будет аккумулироваться недостаточно средств для оплаты медицинской помощи, гарантируемой программой ОМС. При этом увеличение тарифов страховых взносов или сокращение программы ОМС может оказаться политически неприемлемым. В результате потребуются либо субсидии государства, Либо рационирование потребления медицинских услуг, что ограничит их доступность. Преимуществом системы страхового финансирования, в сравнении с системой бюджетного финансирования здравоохранения, является четкое институциональное разделение функций и ответственности между субъектами финансирования медицинских услуг и их производителями. Страховщики несут ответственность за то, чтобы застрахованные получили необходимую им медицинскую помощь, и за оплату этой помощи. Они являются посредниками между медицинскими организациями и населением, экономически заинтересованными в защите прав застрахованных и в эффективном использовании финансовых ресурсов, которыми они распоряжаются. В бюджетных системах государственные органы исторически выполняли функции не только финансирования производителей медицинских услуг, но и управления работой государственных медицинских учреждений, находящихся в их ведении. Бюджетные системы возникали как части государственного сектора экономики, управляемые административными методами. Органы управления здравоохранением, в отличие от страховых фондов, отвечают и за результаты медицинского обслуживания, и за состояние сети подведомственных им государственных медицинских учреждений: за их ресурсное обеспечение, за финансовое покрытие их расходов и т.п. Это создает условия для воспроизводства затратного типа хозяйствования и не стимулирует к повышению эффективности использования ресурсов. Органы управления здравоохранением склонны жертвовать интересами пациентов в пользу интересов медицинских учреждений. В настоящее время системы финансирования здравоохранения в разных странах соединяют одновременно несколько типов систем финансирования. Только в СССР и в странах Центральной и Восточной Европы до начала 1990-х гг. действовали исключительно бюджетные системы. Сейчас почти в каждой стране ведущую роль играет либо бюджетная система, либо система обязательного медицинского страхования. Вместе с ними сосуществует частная система финансирования. Системы бюджетного финансирования действуют, например, в Австралии, Великобритании, Дании, Канаде, Новой Зеландии, Норвегии, Финляндии, Швеции. На основе ОМС построено финансирование здравоохранения в Австрии, Бельгии, Германии, Нидерландах, Франции. В Испании и Италии действующие системы ОМС дополняются развитием систем бюджетного финансирования. В большинстве стран Центральной и Восточной Европы, а также в Израиле в 1990-е гг. были введены системы ОМС, и бюджетное финансирование сочетается со страховым. Частная система финансирования преобладает в США и Швейцарии.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 1044; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.151.211 (0.008 с.) |