Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

VIX Index efficiency as indicator of Future stock market VolatilityСодержание книги

Поиск на нашем сайте

Abstract: The author's study of stock market indices made it possible to identify indices created to predict volatility and are of particular importance to investors. The article reveals the method of calculation, the specifics and dynamics of the VIX index. Conclusions were formulated about the index's ability to predict future changes in the stock market. Key words: stock market, VIX, S&P 500, fear index, forecasting volatility.

В условиях цикличных кризисных явлений в экономике информация о волатильности цен финансового рынка полезна для инвесторов, потому что она позволяет оценить настроения рынка и может быть использована для хеджирования рисков. Для инвесторов лучший момент для покупки ценных бумаг – это во время финансовой паники, а для продажи – во время «жадности» рынка. Однако не всегда легко определить «дно» и «пик» рынка; и это породило потребность в предугадывании и измерении волатильности: на сегодняшний день существует немало созданных с этой целью индексов. Актуальность темы изучения волатильности вызвана недостаточным количеством научных работ, направленных на анализ индексов, способных измерить и предугадать изменчивость фондового рынка, а также ежедневным обновлением данных о рынках, из-за чего предыдущие работы, связанные с волатильностью, быстро теряют свое значение. VIX, также называемый индексом волатильности, изменчивости, страха, - это в рассчитываемый в режиме реального времени рыночный индекс, который отражает ожидания участников рынка в отношении будущей 30-дневной волатильности. Полученный на основе данных о ценах опционов на индекс S&P 500, он обеспечивает оценку рыночного риска и настроений инвесторов. VIX появился в 1993 году на Чикагской бирже опционов (англ. Chicago Board Options Exchange, CBOE), и с тех пор остается наиболее известным и используемым индексом волатильности. В отличие от других рыночных продуктов, VIX нельзя покупать или продавать напрямую. [1] Вместо этого VIX торгуется и обменивается через производные контракты (фьючерсы, опционы), биржевые фонды (ETF) и биржевые ноты (ETN). Например, если VIX составляет 30%, то это означает, что по мнению трейдеров, S&P 500, вероятно, изменится примерно на 2,5% (30%/12 месяцев = 2,5%) в течение следующего месяца. Считается, что если VIX ниже 20%, то настроение на рынке оптимистичное, а ожидаемая волатильность низкая. Колебания индекса от 20 до 40% - сигнал об умеренной ожидаемой изменчивости рынка, однако без каких-либо конкретных положительных или отрицательных прогнозов. VIX выше 40% означает панику на рынке ценных бумаг, однако на практике такое значение встречается редко.

Рис. 1. Динамика VIX с 1989 по 2020 год. [3]

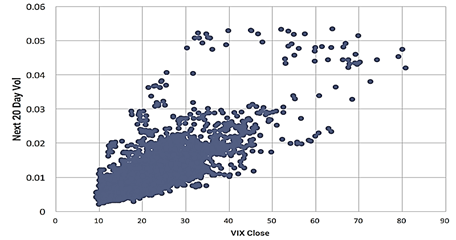

Как видно на графике, наибольший скачок индекса произошел в связи с кризисом 24 октября 2008 года - VIX достиг внутридневного максимума 89,53. 16 марта 2020 на фоне нестабильности рынков по причине пандемии коронавируса индекс закрылся на отметке 82,69%, практически побив предыдущий рекорд. Самое маленькое значение индекса было зафиксировано 24 ноября 2017 года и составило 8,56%. Также можно проследить значительные скачки индекса в связи с финансовым кризисом в РФ 1998 года, трагическими событиями 11 сентября 2001 года, Европейским долговым кризисом 2011 года [4]. Хотя многие инвесторы и финансовые аналитики рассматривают VIX как индекс, опережающий движения рынка, и опираются на него в анализе текущей ситуации на бирже и принятии решений о торговле ценными бумагами, вопрос о предсказательной способности индекса является дискуссионным на протяжении многих лет. Исследуя в своей статье способность VIX предугадывать изменчивость рынка, финансовый аналитик Боб Френч сначала анализирует, насколько волатильность индекса S&P 500 в течение предыдущих двадцати торговых дней предсказывает волатильность индекса S&P 500 в течение следующих двадцати. Фактически, волатильность предыдущих двадцати дней объясняет лишь чуть больше 50% дисперсии волатильности следующих двадцати дней.

Рис. 2. Корреляция VIX и волатильностью рынка в следующие 20 дней. [5]

Рисунок 2, изображающий взаимосвязь между VIX и последующей волатильностью, демонстрирует, что VIX «предугадывает» почти 80 процентов последующих изменений на рынке. [5] Эти результаты являются свидетельством высокой «прогностической» способности индекса.

В своих статьях “Нулевая прогностическая способность VIX” и “ Дальнейшее аналитическое доказательство того, что VIX просто отслеживает обратную цену” Майкл Харрис, трейдер, программист, приводит собственный анализ динамики индекса. В дополнение к графику ежедневного закрытия S&P 500 он прилагает график VIX (верхняя индикаторная панель), график обратной величиной цены S&P 500 умноженной на 20 000 (средняя панель индикатора) и индикатор среднего истинного диапазона за последние 14 дней (нижняя панель). (Рис. 3)

Рис. 3. Ежедневное закрытие S&P 500, VIX, обратная величина S&P 500, индикатор среднего истинного диапазона

Сравнение динамики индексов на этих графиках показывает, что, на самом деле, разница между динамикой индексов минимальна и что VIX может рассчитываться по формуле: VIX = k (P) / P, (2) где 1/P – это обратная цена, а k - константа, которая, как правило, является функцией цены. Следовательно, индекс лишь отражает текущую ситуацию на рынке и не имеет предсказательной силы [7].

Рисунок 4. S&P 500, VIX, корреляция VIX и ценой на ценные бумаги, корреляция VIX и обратной цены. [8]

Результаты показаны S&P 500 для 120-дневной корреляции. Первая индикаторная панель показывает VIX, а следующая - 120-дневную корреляцию с индексом. Можно видеть, что с середины 2005 года корреляция колебалась от максимума -0,71 до минимума -0,91. То есть, изменения индекса закрытия с одного дня на следующий сильно коррелируют с изменениями значения VIX с одного дня на следующий. Кроме того, из графика видно, что высокая антикорреляция может наблюдаться как на восходящем, так и на нисходящем тренде. Нижняя панель показывает, что корреляция между обратной ценой и VIX является зеркальным отражением между ценой и VIX. Он варьировался от минимума +0,71 до максимума +0,93 и показывает, что VIX по большей части отслеживает обратную цену. [8] Другой важной проблемой индекса является наличие возможности им манипулировать. В документе, опубликованном в мае 2017 года Джоном Гриффином и Амином Шамсом из Техасского университета в Остине, подробно описаны схемы торговли, связанные с VIX. Авторы предположили, что механика расчёта VIX предоставляет возможность для управления его значением. В дни расчетов по фьючерсам и опционам на VIX, цена опционов S&P 500 (на которой и основывается VIX), как правило, повышается до 8:15 утра, что говорит о том, что кто-то повышает ее специально, пытаясь «надуть» индекс волатильности. Затем цена имеет тенденцию к снижению в течение последних 15 минут до расчета (когда торговля разрешена только по опционам, не связанным с открытием позиций VIX). Такое явление наблюдается только с опционами S&P 500, не затрагивая деривативы на другие индексы. [9] Также 12 февраля 2018 года юридическая фирма обратились в правоохранительные органы двух финансовых регуляторов: Комиссии по ценным бумагам и биржам, Комиссии по торговле товарными фьючерсами – анонимно изложив обвинения в манипулировании индексом VIX от имени человека, который занимал руководящие должности в некоторых крупнейших инвестиционных компаниях. Таким образом, индекс «страха» VIX является неоднозначным инструментом измерения волатильности рынка. Анализ источников позволяет сделать выводы о том, что, хотя механизм расчета индекса направлен на отражение ожиданий изменчивости рынка, VIX не «предсказывает» движения рынка, а лишь является обратным отображением S&P 500. Выявлены недостатки формулы VIX, предоставляющей возможности для манипуляции индексом отдельными лицами, что также снижает достоверность индекса. Так или иначе, сейчас VIX является единственным, хоть и не идеальным, показателем будущей волатильности и инвесторы сами выбирают, доверять индексу или принимать решения на основе иных данных.

Список литературы 1. Jan Dhaene, Julia Dony, Monika B. Forys, Daniel Linders, Wim Schoutens The model-free estimator for volatility: the VIX // FIX - The Fear Index measuring market fear. 2012. С. 4. 2. CBOE The VIX Index Calculation: Step-by-Step // White Paper Cboe Volatility Index. 2019. С. 8. 3. VIX Volatility Index - Historical Chart // Macrotrends URL: https://www.macrotrends.net/2603/vix-volatility-index-historical-chart (accessed: 25.12.20). 4. VIX® Index Charts & Data // CBOE URL: http://www.cboe.com/vix (accessed: 25.12.20). 5. How Good Is the VIX Index at Predicting Market Volatility? // Retirement researcher URL: https://retirementresearcher.com/good-vix-index-predicting-future-market-volatility/ (accessed: 23.05.20). 6. VIX® Index Charts & Data // CBOE URL: http://www.cboe.com/vix (accessed: 30.12.20). 7. Daniel G. Goldstein, Nassim Nicholas Taleb We Don’t Quite Know What We Are Talking About When We Talk About Volatility // 2007. С. 9. 8. On the Zero Predictive Capacity of VIX // Price Action Lab URL: https://www.priceactionlab.com/Blog/2012/08/on-the-zero-predictive-capacity-of-vix/ (accessed: 24.12.20). 9. Further Analytical Evidence that VIX Just Tracks the Inverse of Price // Price Action Lab URL: https://www.priceactionlab.com/Blog/2012/08/further-analytical-evidence-that-vix-just-tracks-the-inverse-of-price/ (accessed: 28.12.20). 10. Griffin, John M. and Shams, Amin, Manipulation in the VIX? Manipulation in the VIX? // SSRN, 2017. С. 36.

Гусарова А.С. Научный руководитель: Ахвледиани Ю. Т. РЭУ им. Г. В. Плеханова

|

||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.228.15 (0.013 с.) |

На рисунке 1 можно видеть динамику индекса с 1990 года по 2020.

На рисунке 1 можно видеть динамику индекса с 1990 года по 2020.

На рисунке 4 показан индикатор под названием CORR, который рассчитывает корреляцию n-периодов между VIX и другой ценной бумагой, а также функцию INVCORR, которая вычисляет корреляцию между VIX и обратной ценой ценной бумаги.

На рисунке 4 показан индикатор под названием CORR, который рассчитывает корреляцию n-периодов между VIX и другой ценной бумагой, а также функцию INVCORR, которая вычисляет корреляцию между VIX и обратной ценой ценной бумаги.