Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сложные методы оценки инвестиционного проектаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

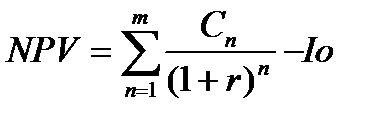

Среди сложных методов наибольшее распространение получили расчеты показателей чистой текущей стоимости проекта (NPV), внутренней нормы прибыли (IRR) и рентабельности инвестиций PI. Чистая текущая (приведенная) стоимость проекта (NPV) – показатель, определяемый как разница между приведенными (дисконтированными) денежными доходами от инвестиционного проекта и инвестиционными затратами. Он позволяет оценить изменение стоимости компании в результате реализации инвестиционного проекта.

где Cn – чистые денежные поступления от проекта в момент времени n; Iк – инвестиции в момент времени к; r – ставка дисконтирования.

где Io – первоначальные инвестиции. Таким образом, показатель NPV дает оценку инвестиционных затрат и будущих доходов, приведенных к текущему моменту времени. Критерием эффективности инвестиционного проекта является условие: NPV > 0. При сравнении альтернативных проектов выбирается проект с большей величиной NPV: NPV1 > NPV2. Обоснование требуемой нормы прибыли является одной из важнейших проблем при использовании метода NPV. Она должна учитывать как существующую в отрасли среднюю доходность, так и степень риска проекта. Для предварительных расчетов в качестве нормы прибыли можно использовать процентную ставку по долгосрочным вкладам. Ее можно рассматривать как минимальный уровень доходности. В ряде случаев в качестве ставки дисконтирования используется средневзвешенная стоимость капитала. При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств, ставка дисконтирования может дифференцироваться по годам. Показатель NPV является абсолютным и не позволяет оценить относительную эффективность инвестиционного проекта. Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который выражается в физических объемах инвестиций, производства или продаж. Поэтому применение данного метода ограничено для сопоставления различных проектов: большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать показатель рентабельности инвестиций (индекс прибыльности) (PI— profitability index): Формула для определения PI имеет следующий вид:

Индекс рентабельности (доходности) инвестиций является относительным показателем, характеризующим уровень доходов на единицу затрат. Чем он выше, тем больше отдача инвестиций в рамках данного проекта. Показатель PI используется при выборе проекта из ряда альтернативных, имеющих близкие NPV с разными объемами инвестиций. По этому показателю можно ранжировать проекты по степени доходности при включении в портфель. Рентабельность инвестиций – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестиций. Показатель рентабельности меньше единицы означает неэффективность проекта. Таким образом, эффективные проекты должны иметь показатель рентабельности больший единицы. Показатель PI в силу алгоритма его расчета тесно связан с показателем NPV. Если величина NPV>0, то PI>1 и проект является эффективным; если NPV<0, то PI<1 и проект следует отвергнуть; если NPV=0, то PI=1 то проект ни прибыльный, ни убыточный.

На практике внутренняя норма прибыли представляет такую ставку дисконта, при которой эффект от инвестиций, т.е. чистая настоящая стоимость (NPV), равен нулю. Иначе говоря, приведенная стоимость будущих денежных потоков равна приведенным затратам. Смысл критерия внутренней нормы прибыли заключается в том, что он показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов по проекту. Внутренняя норма рентабельности должна превышать условную стоимость капитала, или норму дохода по возможным альтернативным инвестициям. На заключительном этапе определяется показатель IRR с использованием следующего выражения.

Показатель IRR может быть использован для ранжирования проектов по степени выгодности. Он также может быть использован для оценки уровня риска: чем больше IRR превышает стоимость капитала, тем больше запас прочности проекта и тем нечувствительнее к колебаниям рынка при оценке величины будущих денежных поступлений.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 910; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.120.112 (0.006 с.) |