Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели инвестиционного качества ценных бумагСодержание книги

Поиск на нашем сайте

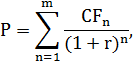

На практике оценить инвестиционную привлекательность акций и облигаций можно либо с точки зрения их рыночной конъюнктуры, либо на основе изучения финансово-экономическое положение предприятия-эмитента и отрасли, к которой оно принадлежит и т.д. Фундаментальный анализ основывается на оценке эффективности деятельности предприятия-эмитента. Он предполагает изучение комплекса показателей финансового состояния предприятия; степени конкурентоспособности производимой продукции; тенденций развития отрасли, к которой предприятие принадлежит; а также факторов макроэкономического характера. Фундаментальный анализ имеет целью прогнозирование денежных поступлений, обеспечиваемых ценной бумагой, и определение на этой основе ее внутренней стоимости с использованием следующего выражения:

где CFn – прогнозируемый денежный поток в n-м периоде; r – ожидаемая доходность; m – число периодов прогнозирования денежных поступлений. Технический анализосновывается на оценке рыночной конъюнктуры и динамики курсов. Главными объектами технического анализа являются спрос и предложение ценных бумаг, динамика объемов операций их купли-продажи, динамика курсов. Основными показателями инвестиционного качества ценной бумаги являются доходность, риск и ликвидность. Доходность – это относительный показатель, характеризующий эффективность инвестиционных операций. Он определяется как соотношение между инвестиционным доходом и инвестиционными затратами. При этом доход от владения финансовыми инструментами определяется дивидендными и процентными выплатами по вложениям в ценные бумаги а также ростом их курсовой стоимости. Риск при вложении в финансовые инструменты означает возможность недополучения дохода или утраты вложенных средств. При этом необходимо учитывать, что акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, только в пределах стоимости принадлежащих им акций. Ликвидность финансовых инструментов выступает как их способность быстро и без потерь превращаться в деньги. Высокая ликвидность означает высокую активность операций по данной бумаге и узость спрэда между ценами продажи покупки Оценка долевых ценных бумаг Долевыми ценными бумагами являются различные виды акций. Внутренняя стоимость акции (P) определяется как совокупный денежный поток, генерируемый данной ценной бумагой, приведенный к настоящему моменту времени, и может быть рассчитана по формуле:

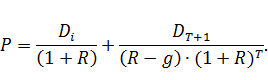

где CFn – прогнозируемый денежный поток в n-м периоде; r – ожидаемая доходность; m – число периодов прогнозирования денежных поступлений. Акция имеет номинальную, балансовую, ликвидационную, рыночную цены. Номинальная цена – это цена, напечатанная на бланке акции или установленная при ее выпуске. Номинальная цена формируется в момент создания акционерного общества и показывает, какая часть величины уставного капитала приходилась на одну акцию на момент ее формирования. Балансовая цена — это стоимость чистых активов акционерного общества, приходящаяся на одну акцию по балансу. Ликвидационная цена — стоимость реализуемого имуществ акционерного общества в фактических ценах, приходящаяся на одну акцию. Рыночная (курсовая) цена - цена, по которой акция продается и покупается на рынке. Курс акции - рыночная цена, отнесенная к номиналу и выраженная в процентах. Для расчета курсов акций используются различные модели. Если инвестор предполагает держать акцию n периодов, то ее цена может быть определена из следующего выражения: P = D1/(1+R)1+ D2/(1+R)2+ … +Dn/(1+R)n + Рs/(1+R)n , где Р - стоимость акции; D1, D2... Dn — ожидаемые дивиденды первого, второго и n-го года; R- требуемая норма прибыли на данный тип инвестиций, Рs – стоимость акции на момент продажи. Таким образом, мы получили выражение для определения цены акции. Наибольшее распространение для оценки акций получила модель М. Гордона, имеющая ряд модификаций. 1. Темп прироста дивидендов (g) равен нулю, т. е. g = 0. В этом случае текущая рыночная цена акции (Ро) определяется по формуле: Ро = D/R где Ро — текущая цена акции; D — текущий дивиденд, выплачиваемый по акции; R— требуемая инвестором ставка дохода (коэффициент дисконтирования). 2. Темп прироста дивидендов постоянен, т. е. g =const. В этом случае Ро рассчитывается по формуле: Ро = D1/(R- g) Представленные формулы применимы в том случае, если инвестор предполагает держать акцию достаточно долго. 3. Наиболее общей моделью оценки акций является модель переменного роста, которая позволяет учитывать различный характер роста дивидендов на различных отрезках времени. Данная модель предполагает, что после определенного момента в будущем Т дивиденды будут расти с постоянным темпом роста, а до этого времени инвестор прогнозирует индивидуальный размер выплаты дивидендов для каждого года (D1, D2, … Dn). В рамках данной модели для определения цены акции используется следующее выражение:

|

||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 156; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.196.141 (0.008 с.) |