Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Временная ценность денег. Операции наращивания и дисконтирования, будущая и текущая стоимостьСодержание книги

Поиск на нашем сайте

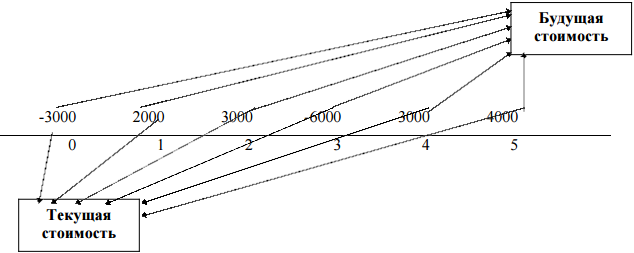

Во всех решениях, принимаемых финансовыми менеджерами и инвесторами – определение направлений долгосрочного инвестирования, выбор источников финансирования долгосрочных инвестиций и др., всегда присутствует временной аспект. Так принятие решения о вложении капитала определяется в большинстве случаев величиной дохода, который инвестор предполагает получить в будущем. При этом в большинстве инвестиционных проектов получению доходов предшествует вложение инвестиций. В связи с этим возникает задача учета разнесенных во времени расходов и доходов. Для ее решения необходимо верное понимание концепции стоимости денег во времени (time value of money) и метода дисконтирования денежных потоков (cash flow). Для иллюстрации актуальности учета временной ценности денег рассмотрим следующий пример. В возрасте 22 года вы начали делать пенсионные накопления. Размер ежемесячных пенсионных отчислений составляет 2000 руб., а их доходность равна 10% годовых. Необходимо рассчитать величину пенсионных накоплений при выходе на пенсию (в 60 лет). Какова реальная стоимость пенсионных накоплений, если инфляция составляет 5, 8 и 12% Таким образом, задача анализа распределенных по времени денежных потоков является актуальной не только при управлении финансами организации, но и при управлении личными финансами. Основное содержание концепции временной стоимости денег можно сформулировать следующим образом – деньги сегодня стоят больше чем такая же сумма, которую мы получим в будущем. Данное положение обусловлено следующими обстоятельствами: - сегодняшние деньги можно инвестировать и получить дополнительные деньги в виде процентов; - покупательная способность денег со временем может снизиться из-за инфляции; - в получении денег в будущем нельзя быть до конца уверенным. Таким образом, для принятия эффективных во времени финансовых решений необходимо использование соответствующих методов, позволяющих учитывать временной аспект стоимости денег и сопоставлять деньги, относящиеся к различным моментам времени. Финансовые решения, учитывающие временной аспект стоимости денег могут основываться на анализе их будущей и текущей стоимости. Анализ будущей стоимости предполагает оценку денежного потока на момент реализации проекта, а текущей стоимости – на момент начала реализации проекта. Будущая стоимость относится к деньгам, которые планируется получить в определенный момент в будущем, а текущая – к деньгам, которые имеются в наличии сегодня. При решении задач анализа денежных потоков удобным техническим приемом является представление денежных сумм на временной оси (см. рис. 3). На рисунке 3 представлен денежный поток инвестиционного проекта. Суммы, которые необходимо инвестировать (заплатить), представляются со знаком минус, а получить – со знаком плюс. В рамках представленного на рисунке проекта инвестор платит 3000 руб. в начале реализации проекта (нулевой момент времени) и 6000 руб. в конце третьего года. В конце 1, 2, 4 и 5 года инвестор получает представленные на рисунке суммы.

Рис. 3.Представление денежного потока на временной оси

Простейшим видом денежного потока является единичный платеж – определенная сумма денег, которая имеется в наличии, или которую планируется к получению или уплате в будущем. Так на рисунке 4 представлен единичный платеж в конце второго периода.

Рис. 4 Представление денежного потока на временной оси

Преобразования элементов денежного потока осуществляются путем применения операций накопления (наращения) и дисконтирования. Накопление – это процесс определения будущей стоимости денег. Дисконтирование – процесс нахождения текущей стоимости денег. В первом случае движутся от «настоящего» к будущему, во втором — наоборот, от будущего к настоящему. В обоих случаях с помощью схемы сложных процентов удается получить оценку денежного потока с позиции будущего или «настоящего». На рисунке 5 представлен процесс определения текущей и будущей стоимости денежного потока. В качестве текущего момента времени рассматривается нулевой момент времени, а в качестве будущего – конец пятого временного периода.

Рис. 5 Определение текущей и будущей стоимости Рассмотрим взаимосвязь между текущей PV (present value) и будущая стоимость денег FV (future value). Предположим, что вы положили 1000 руб. на сберегательный счет, обеспечивающий доход 10% годовых. К концу первого года у вас на счете будет сумма равная FV =1000*(1+0,1)= 1100 руб. В общем случае инвестирование суммы PV под i процентов позволяет получить в конце периода сумму FV = PV*(1+i). Процентная ставка i должна быть в этом случае выражена в долях единицы. Если инвестор оставит первоначальную сумму и проценты в банке для дальнейшего получения дохода по той же ставке, то к концу второго года сумма на его счете будет равна FV =1000*(1+0,1)*(1+0,1)= 1000*(1+0,1) 2 =1210 руб. Взаимосвязь текущей и будущей стоимости в этом случае определяется следующим выражением: FV = PV*(1+i) 2. Продолжая представленную логику анализа инвестиционного процесса несложно получить общую формулу взаимосвязи текущей и будущей стоимости денег: FV = PV*(1+i) n PV = FV / (1+i) n В этой формуле n – число периодов начисления процентов

|

||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.63.176 (0.008 с.) |