Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок обчислення сум податку, які підлягають сплаті до бюджетуСодержание книги

Поиск на нашем сайте

Величина податкових зобов'язань зі сплати акцизного податку до бюджету платниками визначається самостійно (з урахуванням законодавчо наданих пільг та відстрочення податкових зобов'язань з використанням податкових векселів), виходячи з обсягів реалізованих або ввезених підакцизних товарів (продукції) та ставок податку, що діють на момент: — реалізації підакцизних товарів (продукції) - для товарів (продукції), що вироблені на митній території України; — ввезення підакцизних товарів (продукції) - для товарів (продукції), що ввозяться на митну територію України (за виключенням алкогольних напоїв та тютюнових виробів); — відвантаження готової продукції її замовнику, або, за його дорученням, - іншій особі - для підакцизних товарів (продукції), вироблених з давальницької сировини; — подання митної декларації при розміщенні у митний режим - у разі встановлення фактів порушення умов розміщення підакцизних товарів (продукції) у відповідний митний режим; — придбання марок акцизного збору - для імпортованих алкогольних напоїв та тютюнових виробів, які підлягають маркуванню. Розрахунок суми податку з імпортованих алкогольних напоїв та тютюнових виробів, які підлягають маркуванню, здійснюється за ставками, які діють на час придбання марок акцизного податку. Сума податку підлягає корегуванню при зміні на дату подання митної декларації ставки податку або максимальних роздрібних цін (на тютюнові вироби), якщо вони відрізняються від тих, що діяли на час придбання марок акцизного податку. Відповідальність за правильність розрахунку суми податку несе безпосередньо імпортер таких підакцизних товарів (продукції). Сума акцизного податку, якщо ставка встановлена в грошовому еквіваленті до фізичної одиниці виміру товару, обчислюється за формулами: — при застосуванні ставки акцизного збору у гривнях: А = С * К, (6.1) де А - сума акцизного податку; С - ставка податку; К - кількість товару, визначена у фізичних одиницях виміру; — при застосуванні ставки податку в євро: А = С * Є * К, (6.2) де А - сума акцизного податку; С - ставка податку; Є - курс гривні до євро; К - кількість товару, визначена у фізичних одиницях виміру. Сума акцизного податку при встановленій ставці у відсотках до обороту з реалізації визначається у два етапи. Спочатку визначається оподаткований оборот за встановленими виробником або імпортером максимальними роздрібними цінами, без урахування податку на додану вартість та акцизного податку, окремо за кожним видом товару (продукції): О = (М - А - П) * К, (6.3) де О - оподаткований оборот; М - максимальна роздрібна ціна за кожним видом товару (продукції); А - сума акцизного податку в складі максимальної роздрібної ціни; П - сума податку на додану вартість у складі максимальної роздрібної ціни; К - кількість товару в одиницях виміру, на які встановлено максимальну роздрібну ціну. На другому етапі обчислюється сума податку за кожним видом товару, на який встановлено максимальну роздрібну ціну, за формулою: А = С * О, (6.4) де А - сума акцизного податку за ставками у відсотках до обороту з реалізації за кожним видом товару; С - ставка податку у відсотках до обороту з реалізації; О - оподаткований оборот за кожним видом товару. Сума акцизного податку у разі, якщо ставка встановлена одночасно у відсотках до обороту з реалізації та у твердих сумах з одиниці реалізованого товару (продукції), обчислюється шляхом додавання сум податку, обчислених за такими ставками, за кожним видом товару та за кожною максимальною роздрібною ціною окремо: А = А1+А2 (6.5) де А1 - сума податку, обчислена за ставками у відсотках до обороту з реалізації; А2 - сума податку, обчислена за ставками у твердих сумах з одиниці реалізованого товару (продукції). Податкове зобов'язання із сплати акцизного податку за кожну власну назву сигарет (з додатковою інформацією щодо характеристик продукту, у разі її наявності), що обчислюється одночасно за ставками в процентах до обороту з продажу та у твердих сумах з одиниці реалізованого товару (продукції), не може бути меншим від показника мінімального акцизного податкового навантаження, який встановлений статтею 215 Податкового кодексу України. Після визначення податку за кожним видом товару, на який встановлено максимальну роздрібну ціну, визначається сума податкового зобов'язання, обчислена одночасно за ставками у відсотках до обороту з реалізації та за ставками у твердих сумах з одиниці реалізованого товару (продукції) за формулою: А = ∑а, (6.6) де А - сума податкового зобов'язання; а - сума податку, обчислена за кожною максимальною роздрібною ціною за кожним видом товару. Дата виникнення податкових зобов'язань зі сплати податку до бюджету залежить від виду та характеру операцій з підакцизними товарами (рис. 6.5).

Рис. 6.5. Дата виникнення податкового зобов'язання зі сплати акцизного податку

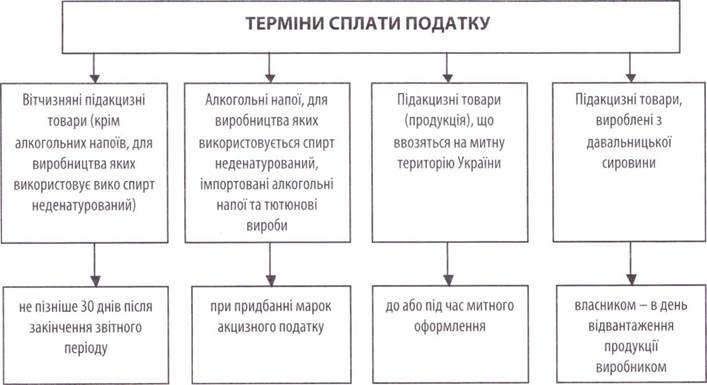

Так, датою виникнення податкових зобов'язань зі сплати податку щодо підакцизних товарів, вироблених на митній території України, є дата реалізації таких товарів (продукції), за винятком випадків відтермінування сплати податку за податковим векселем на строк 90 або 180 днів. При імпорті підакцизних товарів дата виникнення податкового зобов'язання визначається як дата подання митному органу вантажно-митної декларації для відповідного митного оформлення. Датою виникнення податкового зобов'язання щодо зіпсованого, знищеного або втраченого підакцизного товару (продукції) є дата складання відповідного акта. Податковим кодексом передбачено відшкодування сум акцизного податку виробникам або імпортерам підакцизних товарів (продукції) у випадку повернення раніше реалізованих (ввезених) таких товарів (продукції). Така сума податку визначається за ставками та у порядку, який діяв на дату виникнення податкового зобов'язання і відображається у декларації з акцизного податку за звітний період, у якому відбулось повернення даних підакцизних товарів (продукції). Для сплати акцизного податку податковим періодом визначено календарний місяць. Сума податкових зобов'язань зі сплати податку з вироблених на митній території України підакцизних товарів (продукції) розраховується, виходячи з обсягів такої реалізації за календарний місяць (з урахуванням особливостей оподаткування алкогольних напоїв з використанням податкових векселів). Дані про обраховані суми акцизного податку відображаються у декларації. Декларація акцизного податку подається до органу державної податкової служби за місцем реєстрації платника податків не пізніше 20 числа календарного місяця, наступного за звітним. Суми акцизного податку перераховуються до бюджету виробниками підакцизних товарів (продукції) протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку. Сплата податку з імпортованих на митну територію України підакцизних товарів (продукції) здійснюється при їх митному оформленні разом з іншими податками та зборами (рис. 6.6). Підставою сплати є подання митної декларації.

Рис. 6.6. Терміни сплати податку до бюджету

Сплата акцизного податку при ввезенні алкогольних напоїв та тютюнових виробів здійснюється при придбанні марок акцизного податку, крім випадків, коли алкогольні напої ввозяться без маркування марками акцизного податку Податковим кодексом заборонено сплату акцизного податку шляхом взаємних заліків, зустрічних зобов'язань, векселями та в інших формах, які не передбачають сплати сум податку коштами.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 176; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.97.1 (0.006 с.) |