Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика та класифікація платників податку

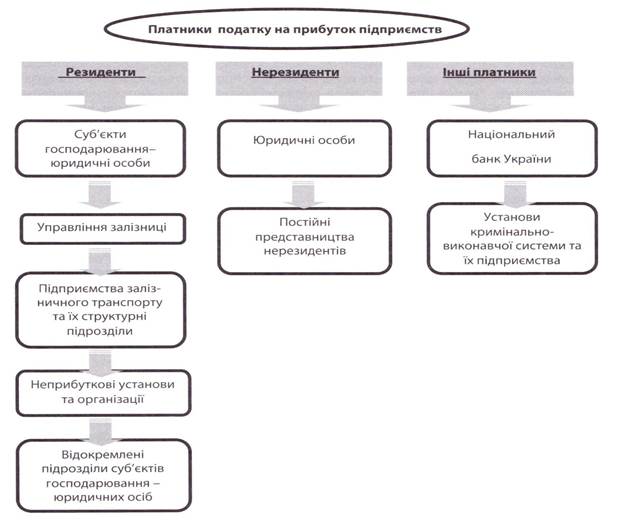

Платники податку визначаються основним елементом будь-якого податку. Платники є суб'єкти податкових правовідносин, на яких за наявності об'єкта оподаткування покладено певний комплекс податкових обов'язків і прав, установлених статтями 16 та 17 ПКУ. Платники ППП поділяються на три категорії: 1) резиденти; 2) нерезиденти; 3) інші платники (рис. 3.2)

Рис. 3.2. Класифікація платників податку на прибуток підприємств

1. Резидентом визнається юридична особа та її відокремлені особи, які утворені та провадять свою діяльність, відповідно до законодавства України, з місцезнаходженням як на її території, так і за її межами. Платниками податку на прибуток з числа резидентів є: 1.1. Суб'єкти господарювання - юридичні особи, які провадять господарську діяльність як на території України, так і за її межами. Управління залізниці. Підприємства залізничного транспорту та їх структурні підрозділи. Неприбуткові установи та організації. 1.2. Відокремлені підрозділи суб'єктів господарювання — юридичних осіб, які провадять господарську діяльність як на території України, так і за її межами за винятком представництв. Відповідальність за своєчасне та в повному обсязі внесення сум податку на прибуток і авансових внесків з цього податку до бюджету за місцезнаходженням відокремленого підрозділу несе платник податку - юридична особа, до складу якої належить такий відокремлений підрозділ. 2. У цілях оподаткування нерезидентами визнаються: а) іноземні компанії, організації, утворені відповідно до законодавства інших держав, їх зареєстровані (акредитовані або легалізовані), відповідно до законодавства України, філії, представництва та інші відокремлені підрозділи з місцезнаходженням на території України; б) дипломатичні представництва, консульські установи та інші офіційні представництва інших держав і міжнародних організацій в Україні; в) фізичні особи, які не є резидентами України. Платниками податку на прибуток з числа нерезидентів є: 2.1. Юридичні особи (проценти, дивіденди, доходів від надання резидентам або нерезидентам в оренду (користування) майна, розташованого в Україні, включаючи рухомий склад транспорту, приписаного до розташованих в Україні портів; доходів від продажу рухомого та нерухомого майна; доходів, отриманих у вигляді внесків та премій на страхування і перестрахування ризиків на території України; доходів страховиків; спадщини, подарунків, виграшів, призів; заробітної плати, інших виплат та винагород, виплачених відповідно до умов трудового та цивільно-правового договору; доходів від зайняття підприємницькою та незалежною професійною діяльністю.

2.2. Постійні представництва нерезидентів які отримують доходи із джерелом походження з України або виконують агентські (представницькі) та інші функції стосовно таких нерезидентів чи їх засновників. Окремим платником ППП визначено Національний банк України, який здійснює розрахунки з Державним бюджетом України відповідно до Закону України «Про Національний банк України». Планові доходи та витрати НБУ відображаються в кошторисі його доходів і витрат. Такий кошторис забезпечує можливість виконання НБУ його функцій, встановлених Конституцією України та Законом «Про Національний банк України». Також окремим платником ППП виділяються установи кримінально-виконавчої системи та їх підприємства, які використовують працю спецконтингенту, спрямовують доходи, отримані від діяльності, визначеної спеціально уповноваженим центральним органом виконавчої влади з питань виконання покарань України, на фінансування господарської діяльності таких установ та підприємств, з включенням сум таких доходів до відповідних кошторисів їх фінансування, затверджених зазначеним органом виконавчої влади.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 299; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.195.162 (0.004 с.) |