Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власностіСодержание книги

Поиск на нашем сайте

Збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності, який справляється в Україні, починаючи з 2005 року, є загальнодержавним непрямим окладним збором. Відповідно до глави 4 розділу XIV Податкового кодексу України, цей збір класифіковано як спеціальний податковий режим. Статтею 314 ПКУ платниками збору визначені суб'єкти господарювання та їх відокремлені підрозділи, які провадять діяльність з постачання природного газу споживачам на підставі укладених з ними договорів Виходячи з наведеного формулювання платників податків, основними їх ознаками є: здійснення операцій з постачання природного газу; наявність укладених договорів за такими операціями, а також те, що покупець одночасно виступає споживачем цього виду палива. Постачання природного газу здійснюється відповідно до договору, за яким постачальник зобов'язується поставити споживачеві природний газ, якісні характеристики якого визначено стандартами, в обсязі та порядку, передбачених договором, а споживач зобов'язується сплачувати вартість прийнятого природного газу в розмірі, строки та порядку, передбачених договором. Обов'язкові умови договору між гарантованим постачальником і споживачем природного газу за регульованим тарифом встановлюються в типовому договорі про постачання природного газу.

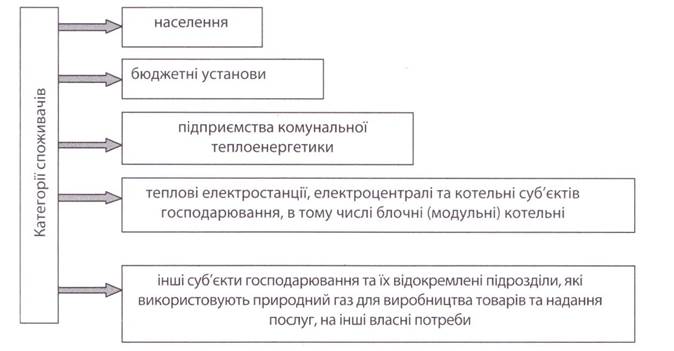

Рис. 14.4. Розподіл споживачів природного газу за категоріями

Укладення господарського договору є обов'язковим для сторін, якщо він заснований на державному замовленні, виконання якого є обов'язком для суб'єкта господарювання у випадках, передбачених законом, або існує пряма вказівка закону щодо обов'язковості укладення договору для певних категорій суб'єктів господарювання чи органів державної влади або органів місцевого самоврядування. У випадку реалізації газу кінцевому споживачу по договору комісії власником природного газу є комітент, який і є платником збору у вигляді цільової надбавки до діючого тарифу на природний газ. Предметом обкладення цим збором виступає природний газ, під яким розуміється корисна копалина, яка є сумішшю вуглеводнів і невуглеводневих компонентів, перебуває у газоподібному стані за стандартних умов (тиск - 760 мм рт. ст. і температура - 20°С). При цьому в поняття «природний газ» включені: власне природний газ, нафтовий (попутний) газ, газ (метан) вугільних родовищ та газ сланцевих товщ. Об'єктом оподаткування збором визначена вартість природного газу в обсязі, відпущеному кожній категорії споживачів у звітному періоді. Податковим кодексом України база оподаткування цього збору окремо не визначена, хоча в даному випадку вона співпадає з об'єктом. База оподаткування визначається окремо по кожній категорії споживачів (рис. 14.4) на підставі актів приймання-передачі газу, підписаних платником та відповідним споживачем (для населення - на підставі облікових документів), з урахуванням відповідного тарифу. Відпуск природного газу споживачам (за винятком населення) здійснюється за умови наявності вузла обліку природного газу, під яким розуміється сукупність засобів вимірювальної техніки та допоміжних засобів, призначених для вимірювання у робочих умовах, реєстрації, збереження результатів вимірювання та розрахунків об'єму газу, приведеного до стандартних умов. Вимоги до складових частин вузла обліку природного газу, правил експлуатації приладів обліку, порядку вимірювання його обсягів та визначення якості, а також порядок приймання-передачі визначаються технічними регламентами та нормами, правилами і стандартами в галузі постачання природного газу, які встановлюються і затверджуються центральним органом виконавчої влади з питань забезпечення реалізації державної політики в нафтогазовому комплексі. У разі використання показувальних або реєструвальних засобів вимірювальної техніки розрахунки об'єму газу повинні заноситися до журналу обліку газу, який і виступає первинним документом. Покупець, не пізніше 5 числа місяця, що настає за місяцем постачання природного газу, подає постачальникові для підписання по два примірники акта приймання-передачі і комерційного акта приймання-передачі природного газу, підписані та скріплені печаткою покупця та погоджені з газотранспортним підприємством. Постачальник не пізніше 12 числа цього само місяця повертає покупцеві по одному примірнику акта приймання-передачі і комерційного акта приймання-передачі природного газу, підписаному та скріпленому печаткою постачальника. У разі відсутності приладів обліку природного газу, який постачається населенню, обсяги споживання, в тому числі для цілей обчислення бази для нарахування збору, визначаються за нормами, встановленими законодавством, а за наявності лічильника газу - за встановленими цінами на підставі фактичних показань лічильника. Розрахунки населенням за надані послуги з газопостачання можуть провадитися: за розрахунковими книжками; за платіжними документами, які виписуються газопостачальним підприємством. Ставка збору диференційована за групами платників та дорівнює: — 2 % від бази оподаткування - для бюджетних установ; підприємств комунальної теплоенергетики, теплових електростанції, електроцентралей та котельних суб'єктів господарювання, зокрема блочних (модульних) котелень (в обсязі, що використовується для надання населенню послуг з опалення та гарячого водопостачання, за умови ведення такими суб'єктами окремого приладового та бухгалтерського обліку тепла і гарячої води); промислових та інших суб'єктів господарювання та їх відокремлених підрозділів, що використовують природний газ; — 4 % від бази оподаткування - для населення. Використання адвалерної ставки дозволяє уникнути необхідності індексувати суми збору у зв'язку з інфляційними процесами, що спрощує податковий облік і адміністрування цього збору. Порядок обчислення сум збору передбачає використання діючого тарифу, під яким розуміється ціна природного газу для відповідної категорії споживачів без урахування тарифів на його транспортування і постачання споживачам та суми податку на додану вартість. Ціну природного газу для споживачів усіх категорій (крім населення) без урахування тарифів на транспортування і постачання природного газу споживачам і суми ПДВ потрібно визначати поділивши на 1,02, тобто зменшити на суму цільової надбавки (2 %), а саме: Цгазу = (Цнкре: 1,2 - Т - П): 1,02, де Цнкре: 1,2 - граничний рівень ціни на природний газ згідно з постановами Національної комісії регулювання електроенергетики України без урахування податку на додану вартість; Т - тариф на транспортування газу без урахування податку на додану вартість; П - тариф на постачання природного газу без урахування податку на додану вартість. У випадку постачання газу замість коефіцієнта 1,02 використовується коефіцієнт 1,04. Базовим податковим (звітним) періодом для цього збору встановлений календарний місяць. У зв'язку з цим податкова декларація повинна надаватися до податкових органів за місцем реєстрації протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця за формою, встановленою центральним органом державної податкової служби, а платник податків зобов'язаний самостійно сплатити суму податкового зобов'язання, зазначену у поданій ним податковій декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого Податковим кодексом України для подання податкової декларації. При цьому необхідно звернути увагу на те, що збір сплачується за місцем податкової реєстрації, а не за місцем постачання природного газу.

ЛЕКЦІЯ 9.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 144; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.254.103 (0.007 с.) |